惠誉是如何预测今后五年的铁矿石价格的?铁矿石的产量如何变化?市场需求如何?

在2021年2月25日,全球著名的评级机构更新了他们对金属和采矿价格的假设,主要原因是由于短期恢复的市场需求和供给方面的慢速应对,以及库存的下降。他们的更新主要包括了镍、铜、锌、铝、黄金、硬焦煤(澳洲)、动力煤(澳洲)、动力煤(秦皇岛)和铁矿石(中国进口62%铁矿粉矿)。

1. 铁矿石未来5年价格预测:

对于中国进口62%铁矿石进口粉矿,2020年实际价格为108美元。2021年的修改后的预测价格为125美元(原先预测为75美元);2022年修改后的价格为90美元(原先预测70美元);2023年修改后价格为80美元(原先预测为60美元);2024年修改后价格为70美元(原先预测为80)。长期预测铁矿石价格为70美元,原先预测为60美元每吨。

我们知道,他们的这些预测价格将会是评估矿业公司股票价值的一个基础数据。我不想在此深入分析金属的价格,我只是想说今年以来,铁矿石的价格一直在高于160美元每吨运行,远远高于他们的预测。铜也是如此,他们预测为7200美元,今天价格已经达到9239美元了。

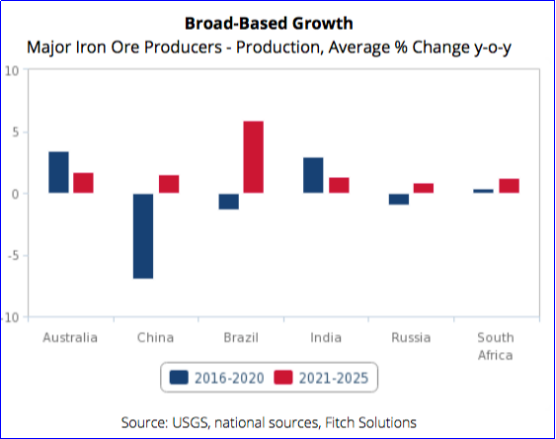

2. 铁矿石未来5年产量预测:

我们看一下惠誉在其最新铁矿石行业报告中预测。

未来几年全球铁矿石产量增长将加速,结束自2015年铁矿石价格跌至平均每吨55美元的10年低点以来一直持续的停滞状态。他们预计,在2021-2025年期间,全球矿山产量平均增长2.4%,而此前五年的增幅为-2%。与2020年的水平相比,这将使2025年的年产量增加3.78亿吨,大致相当于印度和俄罗斯2020年的总产量。

3. 惠誉对铁矿石分国度产量分析:

1)澳大利亚

在2021年至2025年期间,澳大利亚铁矿石产量将以年均1.7%的速度增长。尽管这一数字明显低于过去五年的3.4%,但到2025年,仍将使年产量较2020年的水平增加8400万吨。澳大利亚处于全球铁矿石成本曲线上的最低位置,将为未来几年的价格下跌提供一个健康的缓冲。平均而言,澳大利亚铁矿石生产成本为每吨30美元,而西非为每吨40-50美元,中国为每吨90美元。

长期来看,澳大利亚的产量增长将陷入停滞,预计产量将在十年中期左右达到10.5亿吨左右的峰值。产量放缓的原因将是小型矿商封存矿山,以及随着铁矿石价格下跌,大型企业缩减资本支出。

2)巴西

在2018-2020年的收缩和停滞之后,巴西铁矿石产量增长将在未来几年反弹。低运营成本、稳健的项目投入和越来越受到中国钢铁生产商青睐的巴西高品质铁矿石,都将有助于提高产量。巴西铁矿石产量将在2021年以年均5.9%的速度增长,从2020年的3.91亿吨增加到2025年的5.29亿吨。从长期来看,产量增长将放缓,2026-2030年平均年增长率为1.7%,到2030年,年产量将达到5.75亿吨。

2)中国

中国的铁矿石产量近年来大幅下降,未来几年将趋于稳定。未来10年中国的铁矿石产量将保持在9亿吨左右,比2015年的14亿吨水平低约三分之一。铁矿石价格疲软和环境监管收紧将阻碍产量增长。未来几年,中国铁矿石行业将愈发整合,因为处于历史低位的铁矿石价格将压倒成本较高的国内矿商。如果铁矿石价格低于96美元/吨,中国约70%的铁矿石产量是不经济的。在河北、福建、广东和新疆等省份运营的矿商将承受价格下跌带来的压力,因为它们处于铁矿石成本曲线的最高端。

4. 惠誉对需求的分析:

2021年,新冠疫情后的全球经济复苏将推动更强劲的铁矿石消费。全球钢铁产量在2020年收缩0.1%后,2021年将增长4.9%。增长动力源于中国和印度这两个最大的钢铁生产国,两国产量将分别增长7.5%和6.2%。展望未来,惠誉预计全球铁矿石消费将在随后几年稳步放缓。2021-2025年,全球钢铁产量平均每年增长3.2%,随后在2026-2030年仅增长1.4%。

来源:香港国际矿业投资

免责声明:本公众号所载文章为本公众号原创或根据网络搜集编辑整理,文章版权归原作者所有。转载请注明来源;文章内容如有偏颇,敬请各位指正;如标错来源,请跟我们联系!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。