四个简单方法 让你成为超级储户

"提示点击上方"美国中文网"↑订阅本微信推广平台

本文理财小贴士由MassMutual万通互惠理财提供

由Shelly Gigante 撰写,Shelly专精个人理财问题。她的文章已刊登在各类出版品和新闻网站上。

大家都知道要为退休、紧急状况和短期财务目标进行存款,但我们当中也有些人会想攒更多的钱——将储蓄提升到一个新的水平,把更多的收入存起来,甚至超过一般建议的存款收入百分比(超级储户)。

有些人会把至少20%的收入存起来,用于提前退休或为后代留下遗产。也有人愿意牺牲今日的享受换取将来更宽裕的生活。另外还有一些人则是如果个人储蓄帐户中没有额外的零头就无法安心入睡。

(图片来源:MassMutual)

「通常我们会建议客户将总收入的15% 到20% 存入退休帐户,但偶尔我会碰到省下20% 到30% 甚至更多的人,万通互惠理财(MassMutual) 理财代表Paul Tokarz表示,「那很少见,因为在当今社会里,有太多与消费相关的事让人分心。这通常跟人们的教育背景和成长经历有关。」

他说,在某些例子中,超级储户是在效仿某个正面理财榜样;亦或正好相反,是在避免重蹈其父母的反面覆辙。另外也可能有文化因素的影响。

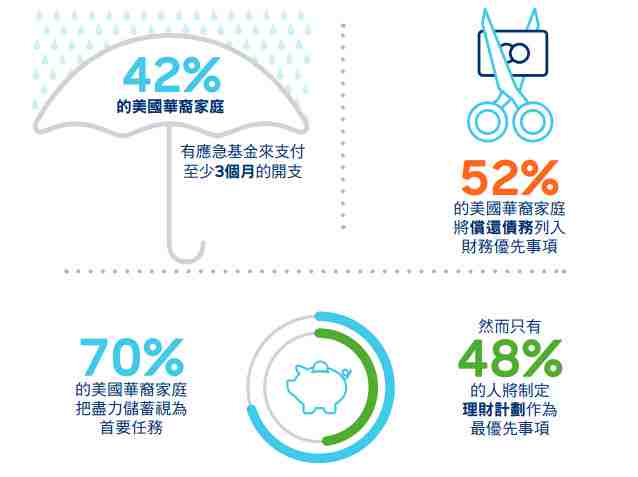

根据万通互惠理财 (MassMutual) 2018 年美国家庭状况研究,家庭收入在 5 万美元以上的印度裔和华裔家庭,其财务安全网明显大于总体人口。

(图片来源:MassMutual)

大约 31% 的印度裔和 42% 的华裔家庭,预留至少六个月的生活费用作为紧急基金,而总体人口中只有 27%。华人受访者已储存的投资和退休资产尤居第一,平均有 607,000 美元。

同样地,万通互惠理财(MassMutual) 的调查发现,印度裔也比其它族裔的同龄人更致力于积极储蓄,有82% 表示他们会以储蓄「最大可能金额」为优先,而总体人口的这一比例则为66%。非裔美国人和华人家庭也表示他们比白种人、西班牙裔和韩裔同龄层更倾向于积极存钱。

超级储户有许多值得我们学习之处。

(图片来源:MassMutual)

在此,专家提供四种简单方法助您加入超级储户行列,而不会扰乱您的生活方式。

1

聪明理财

俄克拉荷马州俄克拉荷马市First Allied 的财务顾问David Bize 表示,仅管财务顾问通常建议美国工薪阶层每年省下总收入的15% 至20%,以维持退休后的生活水平,但那些期望增加年度储蓄的人往往更容易将存款比率慢慢增加到20% 以上。

「我所鼓励的储蓄模式就是尽快养成习惯,最好从10% 开始,再从升迁奖金和加薪逐步增加比例,」David Bize 表示,「然后当空巢期和终点线近在眼前时,更要尽可能地增加储蓄好尽快达标。」

(图片来源:MassMutual)

Bize 表示他会建议客户将任何升迁奖金或加薪的储蓄比例增加到 50%,而将其余一半留作生活费用。 「问题在于总会有一些令储蓄受阻的事情出现——新生儿、新屋顶、新车、或换大房等等,这就是为什么我倾向集中全力在空巢期储蓄,那时大多数麻烦事儿都不在了,几乎可以看到隧道尽头的曙光。」

2

设立目标

Bize 强调规划的重要性。他说不该只是为了储蓄而存钱,而是想好一个特定的目标。再透过计算来决定达到目标所需的金额,这样就可以为储蓄和支出制定有效的预算。

重要的是,在逐步达到可完成的目标时,财务规划能够持续激励储户。

「储蓄应该有其目标,这样才能计算出应该投资的金额和方式(定存 CD、股票等),」他说。

(图片来源:MassMutual)

一般来说,Bize 并不建议省下所有可支配收入,而是提倡享受生活的每段时期。 「生活是一段旅程,我真的认为人们应该建立平衡的生活方式,而这会因人而异,」他表示。 「如果人们是靠着缩衣节食来实现目标,那么他们就可能无法充份享受其人生旅程。」

3

管理风险

平衡对于有效投资策略也很重要。如果您将所有资金存入联邦保险银行帐户,那么这笔资金理论上是安全的,却可能因为通货膨胀而失去购买力。

事实上,过于保守的储蓄策略本身也具备风险,阻断了经由更积极的储蓄产品或投资而增加资金的机会。

另一方面,把所有积蓄都投资到较积极的机制下,也可能将过多资金置于风险之中,特别当人们试图适时进出市场、或未能分散投资其持股。平均成本法 牵涉到定期向股票或共同基金投资组合存入固定金额,就长远来看或许有助于降低市场波动的冲击。专家表示,那可能因而帮助超级储户(和所有投资人)在市场小幅下跌时坚持稳住。

财务顾问可以帮助投资人制定平衡的资产配置策略,将其时间范畴、目标和风险承受能力都列入考量因素。

4

开始兼职

当然,没有比赚更多钱更能提升个人储蓄了。如果您无法在工作中获得升迁奖金,或许可以试着透过兼职或开展业务来增加收入。

举例来说,如果你本身是 IT 专员,可以利用停机期间尝试咨询。在家教英语(或任何外语);从家中出租一个房间;开设一个部落格;或是兼职虚拟助理。能创造更多现金流的创意方式数不胜数。

一份在2017 年由GoDaddy.com提供万通互惠理财(MassMutual) 的调查发现,在个人常规工作之外,半数千禧世代都另有兼职,而婴儿潮世代的这一比例则为25% ,平均每月有约250 美元额外进帐。

(图片来源:MassMutual)

如果能有目的地储蓄或投资,那笔钱会对您的长期储蓄产生重大影响,您就可以不必缩减目前的生活开销方式。

无论您是想提前退休,还是希望为子子孙孙留下一笔遗产,或者只是希望拥有比大多数人更宽裕的财务安全网,您今日做出的明智抉择可以大大提高个人储蓄, 所需要的只是一点牺牲和一些愿景。

「有系统地省下 20% 以上的人对自己期望的未来有一个非常明确的愿景,」Tokarz 表示,「他们是有目标的。而缺少愿景的人则很难养成财务习惯。」

点击下方阅读原文,帮你计算从现在开始要为退休计划存多少钱?

了解更多相关内容,请长按二维码关注公众号

CRN202008-235771

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。