保险并非越多越好,不同人生阶段该买什么保险?

近年来,保险已成为生活必需品,渗透到寻常百姓家,成为家家户户不可或缺的保障。有的人甚至买到停不下来,为自己和家人买了几十种保险,家里的保单摞成堆!

据广西新闻频道报道,柳州的张女士二十年来给自己和家里人购买的保险险种多达六十多种,保额已经超过千万。

比张女士更热衷购买保险的是任女士,从1996年开始,凡是能买到的险种,她都在上面投了钱,我们家的保单有七八十份了,面对数量如此众多的保单,任女士说,她心里只有两个字,那就是“踏实”。

其实,买保险并不是越多越好,而是要根据自己所处的不同阶段去配置。

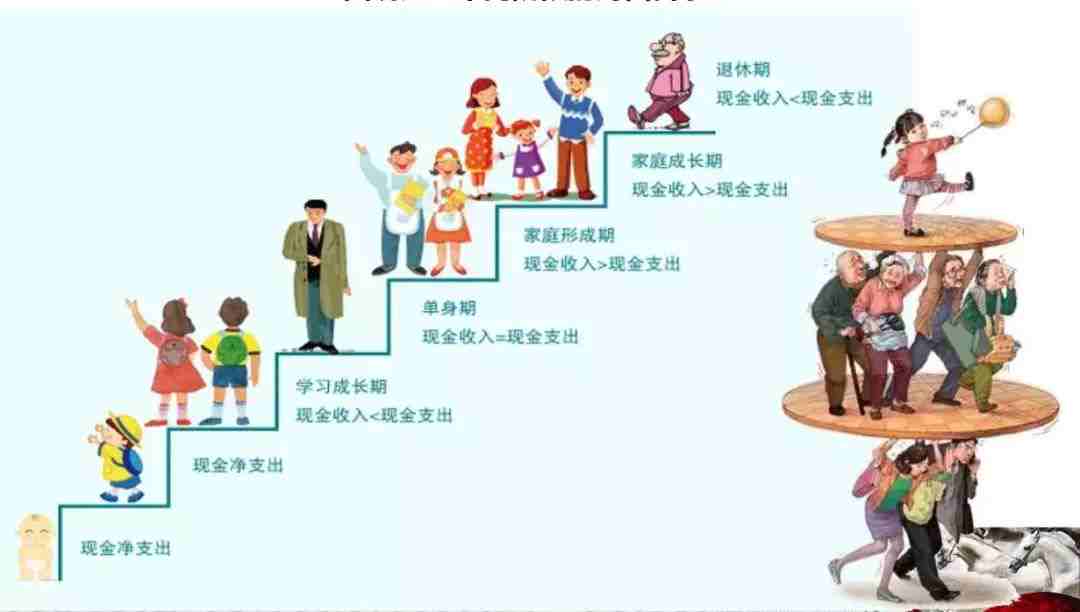

人生按照不同的阶段,可以分为少年、青年、中年、老年,每个阶段我们都会扮演不同的角色,也有着属于这个阶段的责任和风险,所以购买保险,一定要根据自身所处的人生阶段,看具体情况而定。

下面我们按照少年、青年、中年、老年这四个人生阶段,分为四个年龄段,梳理不同人生阶段保险配置的内容,这也可以作为购买保险时的参考。

我们把这四个人生阶段按照年龄分为下面五个买保险的时间段:

- 0-18岁如何买保险?

- 20-30岁如何买保险?

- 30-40岁如何买保险?

- 40-50岁如何买保险?

- 50岁以后如何买保险?

点击图片进入“智能移民”,15秒帮您解决各类问题,让身份规划变得更轻松

01

少年阶段(0-18岁)

父母之爱子,则为之计深远。只要能为孩子转移风险,父母们是不计代价的。所以,很多父母尽管为自己买的保险不多,却为孩子买了很多保险。这就是我们说过的典型误区之一:先孩子,后大人。父母的这份心情可以理解,但买保险还是先大人,后孩子。

那么,如果大人的保险买好了,孩子的保险该如何买才合适呢?

- 购买策略

在大人的保险配置得当的情况下,可以给孩子配齐下面这三种保障:医保,意外险,重疾险。如果经济条件宽裕,可以再适当购买医疗险。

医保:

可提供门诊、住院报销等保障,孩子平时得的发烧,肺炎等一些小病,或者磕碰、擦伤,医保基本都能覆盖。医保是基础性保障,对孩子和家庭而言,医保一定要先参加。

意外险:

孩子生性好动,发生意外防不胜防,意外险正是对各种意外,如摔伤、甚至残疾等进行保障的刚需保险。

目前市面上少儿意外险很多,多以1年期形式出现,多为意外身故/伤残+意外医疗+重疾的组合。费用不高,也就一二百块,不过保额普遍偏低,家长可以多买几份意外医疗保障较好的。但要注意少儿身故赔偿限额:不满10周岁,为20万;10周岁—18周岁,为50万。

消费型重疾险:

由于保险更新换代快,以及通货膨胀,加上儿童高发重疾和成人高发重疾有不同之处。所以,为孩子购买保20年或30年的消费型重疾险即可。等孩子成人,再酌情补充终身型重疾险。

这里要注意的是,产品是否覆盖少儿特有的重疾,如川崎病、重症手足口病。最好选择有“豁免”条款的保险,即孩子得了合同中约定的病后,可以不用再交保费,依然能够享受保障。

医疗险:

可以和医保、重疾险相互补充。如果经济条件允许,建议优先选择高保额、高免赔额的。

02

进入社会(20-30岁)

这个阶段的人,大多具有如下特征:

(1)收入偏低,不稳定。

(2)大部分单身,但也开始为买房成家做准备

(3)身体健康情状况良好

(4)父母大多已经年老,年过50,身体机能逐渐下降

- 购买策略

这个时期属于人生重要的一个过渡期,建议配置消费型产品,做好保障的同时,保费负担也不会太重。

意外险:

意外险是每个年龄阶段都建议购买的险种,而且20多岁,旅游,出差也多。不过要注意职业种类是否符合投保要求。

消费型重疾险:

这个阶段,既要自我投资,又要准备买房成家,经济压力不小,可以考虑长期缴费的消费型重疾险,保额适中,保费小几千。

如果经济宽裕,强烈建议购买长期重疾险,现在身体情况也健康,这里面也有一些性价比很高的产品。

定期寿险:

父母逐渐老去,作为子女,不能不考虑赡养父母的责任,可以购买定期寿险。这时买,年轻,保费相对较低,杠杆率高。

- 注意事项

现在市场上,各种理财险十分热门。我们建议先不要买:一是觉得产品对于一般的消费者来说,过于复杂;二来,理财险的核心是稳健长期,长期持有,复利见效,收益才会走高。对收入不高的年轻人来说,自我投资学习、买房相对而言更加迫切。

03

成家立业(30-40岁)

这个阶段的人,大多已经成家,事业小有所成,也有一定积蓄。但背负的责任也更重:家有老小,还要还房贷、车贷等贷款。由于工作压力和年龄原因,身体健康状况也开始走下坡路。

- 购买策略

保障应着重于完善家庭经济支柱的保障,提高整个家庭财务的抗风险能力。

意外险:每个阶段必配险种。这时买的话,保额不能太低。

重疾险:优先考虑终身型重疾险,这时候买,健康情况还好,保费不会太高,即使交30年,也能在退休前后交完。如果预算宽裕,考虑终身型与消费型组合搭配,将保障做足。

定期寿险:定期寿险属于纯保障型的险种,能以较低保费撬动高保额,帮助家庭支柱将经济风险转移到保险公司。

医疗险:医疗险能对社保和重疾险起到很好的补充作用,将看病的压力降到最小。在经济条件允许的条件下,建议优先选择高免赔额、高保额的类型。

- 注意事项

这个阶段,各种责任压身,仍要以保障为主,经济不宽裕的话,不建议在理财险上投入太多。

04

事业高峰(40-50岁)

这个阶段有如下特点:

1、处于事业高峰期,收入高且稳定

2、自己年岁见长,开始考虑养老问题

3、身体大不如前,小毛病开始出现

- 购买策略

高保额意外险:刚需。此时应优选高保额的,比如100万。意外险保费不高,不妨在不同公司多买几份。最好选择意外身故/伤残比较高的,但是意外险短期的较多,要及时续保。

重疾险:强烈建议购买终身型重疾险,而且要尽早买。重疾险保费随着年龄增长而逐渐增高,身体不好的话,甚至都买不了,可以说这个阶段是能买到合适重疾险的最后机会。

定期寿险:依然是定期寿险优先,纯保障作用。如果已经购买,考虑到现在的家庭支出,保额不够,不妨追加保额。

医疗险:这个阶段,身体小毛病不断,医疗险也属于刚需。目前很多性价比都不错的百万医疗险,建议入手一款。

养老保险:趁着这时收入稳定,尽早规划养老问题,晚年压力才会更小。 如果这时已经有不错的收入或者积蓄,建议适当补充一下商业养老保险,保额定的稍高一些,选择最长缴费期,降低保费压力。这样就确保了退休后的生活质量、求医看病不受影响。

- 注意事项

45岁开始,癌症的发病率明显上升,一旦遭遇癌症,就会马上面临巨额支出,治疗费和康复费用一般至少在30万。

因此,再强调一遍,一定要买重疾险。就算不买终身型的,也可以购买长期缴费的消费型重疾险。

05

进入晚年(50岁以后)

超过50岁,已经不在承担养家的家庭责任,健康和养老成为关注重点。

- 购买策略

意外险:

老年人由于身体原因,行动和反应能力不如以前,发生意外的概率很高,配置意外险尤其重要。这个阶段的意外险,对年龄的要求虽然不高,七八十岁也可以正常买。但保额不会太高。

重疾险:超过50岁,再买重疾险就不划算。可以选择不错的防癌险。根据保监会数据,癌症理赔比例占到全部重疾的60%。很多防癌险,10万的保额,保到七八十岁,保费也就2000元不到,核保也较为宽松,有高血压、糖尿病的也可以投保。

可能有人会觉得10万这个保额低,没办法,这都是原来不及时配置重疾险挖的坑。所以,最好还是趁年轻时,身体健康,提前配置好重疾险。

医疗险:这个阶段,买百万医疗险也差不多2000元不到,也可对防癌险起到较好的补充作用。

- 注意事项

很多疾病在早期发现的话,都能得到控制并治愈,所以,做子女的,应该多带父母定期体检,这也是做子女应尽的孝心。

购买保险需要根据人生的不同阶段,建立相应的保障。今天所说的内容,也只是适用于大部分人的情况,自己配置保险时,还要根据自身情况具体调整,还有就是千万不要以为自己有了一份保单之后,就可以高枕无忧了,还要根据不同的人生阶段及时调整。

小帮补充:

国内的保险由于发展时间较短,并不是特别完善,并不能满足大家的所有需求,因此,香港保险、美国保险等也是必不可少的补充。而且相对于内地,香港和美国的保险市场更成熟,具有保费低、保额高、收益高、全球理赔等优势。

如需咨询香港保险、美国保险等相关问题,请在公众号内回复“姓名+相关事项+电话”,工作人员将在24小时之内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

点击左下角【阅读原文】,查看更多精彩文章。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。