美国正在打造避税天堂

作者:陈立彤、Brian Raftery

2017年12月22日,美国总统特朗普签署了美国自1986年以来最大规模的减税法案——《减税与就业法案》(Tax Cuts and Jobs Act of 2017,下称“TCJA”)。新通过的减税法案一方面大幅修改了关于公司和个人的税收抵免和扣除标准,另一方面也修正了《美国国内税收法案》(the Internal Revenue Code,下称“IRC”)部分内容。此外,为带动美国低收入区(low-income community)经济发展和就业增长,TCJA建立了有关资本利得税收激励的制度:合格机会区投资(Qualified Opportunity Zones,下称“QOZ”)和合格机会基金(Qualified Opportunity Fund,下称“QOF”),以吸引投资者在该区域内进行投资。本文意旨通过研究QOZ和QOF的相关法律及税收规则,在结合具体情形的基础上,为CRS和FATCA大背景下的在美投资提供新的税务筹划视角。

一、什么是QOZ 和QOF 的设立

1.1 什么是QOZ

依据IRC Section 1400Z-1 (a) 的规定,QOZ一般系指由一州州长提议并经美国财政部所认可的低收入(low-income community)人口普查地区。这些地区通过新创建的机会区计划成为经济发展的目标。投资者可以通过QOF(合格机会基金)投资开发合格的机会区,并可短期或长期地为其提供重要的联邦资本利得税优惠。

QOZ所规划的范围为城镇、乡村或城乡结合的区域。合格机会区的功能旨在通过提供资本利得税优惠,以吸引投资者在适格区域内进行长期投资,以促进该区域的经济发展。目前,根据美国国税局公布的第2018-48号公告(IRS Notice 2018-48),QOZ已遍布美国18个州。依据IRC Section 1400Z-2的规定,QOZ为投资者提供的税收优惠主要在表现在三大方面: 1)投资者在QOZ投资前已获得的资本利得的应纳税额可作为暂延认定; 2)投资者在QOZ的投资所应纳税额可分阶段缴纳; 3)在QOZ的投资存续10年以上的,QOF所带来的收益可永久地免除资本利得税。

1.2 什么是QOF及QOF的认定

QOF或合格机会基金系投资者为获取税收优惠,以其已实现的资本利得在QOZ内所设立或投资的实体,其本质系投资者的一种投资工具。QOF的设立形式可为公司制、合伙制等组织形式。依据IRC Section 1400Z–2(d)(1)的规定,QOF须将投资者投入的资本利得金的90%以上用于购买或持有QOZ内的资产,且禁止用于投资其他QOF。若基金中资本利得本金的使用未能符合以上90%的要求,则该QOF将每月受到一定的处罚。QOF旨在将至少90%的持股资金投资于合格机会区内的权益,业务或房地产(房地产,工厂设备等),例如支持当地企业或当地建筑物的重建。

对于QOZ内的财产认定,依据IRC Section 1400Z–2(d)(2)的规定,其具体表现形式为:

- QOZ股份;所谓QOZ股份是指QOF在2017年12月31日后以现金从其他美国国内的公司所认购或受让的原始发行的股份,且该国内公司在发行股份时是QOZ内存续的实体。

- QOZ合伙份额;QOF所获得的合伙份额系指:第一,2017年12月31日后从其他美国国内的合伙企业所购买的;第二,购买时,该合伙企业系QOZ内存续的实体。

- QOZ商业财产;QOF所获得的商业财产需满足:第一,系2017年12月31日后在正常商贸活动中购买的有形资产;第二,该有形资产供QOF在QOZ内使用。

另外,关于投资人设立QOF设立以及QOF资格认定问题,投资人只须为经过税务机关认证的一般纳税人,在通过向税务机关提交Form 8996申请表进行自证,资格认证无须经相关主管部门进行审批,程序上较为便利。

二、QOZ对投资者潜在的税务影响

2.1 QOZ税收优惠的前提

QOZ的设立为投资者在其投资活动中获得的资本利得提供了合规避税的渠道。依据IRC IRC Section 1400Z–2的规定,为顺利获取前述税收优惠,投资者在QOZ的投资方式、投资资金等实体内容与投资程序上均须满足一定的条件。细言之,在投资方式与资金来源方面,必须符合以下两个基本条件:

第一,投资者须通过QOF在QOZ内进行投资;

第二,投资QOF的资金系投资者在QOZ投资前所获得的资本利得。在程序上,投资者1)就其资本利得在填报纳税申报表时勾选资本利得税递延,2)应自该资本利得取得之日起180天内,投资到QOF。

需要注意的是,若投资者投资到QOF的资金并非其先前资本利得,而系以其他资产投入到QOF,则针对该笔非资本利得资产将被视为单独的两次投资,则无法享受QOZ的税收优惠。

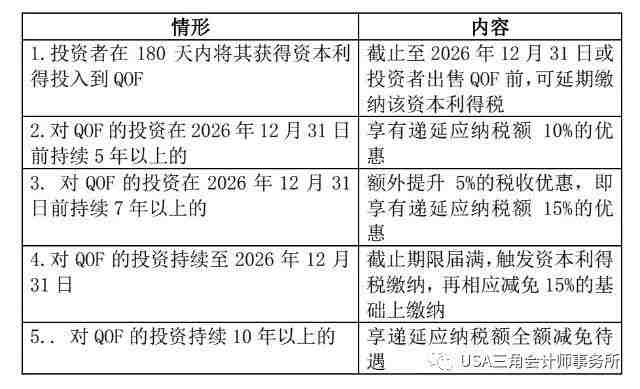

2.2 具体的税务优惠

投资者在满足上述要求的前提下,依照不同的情形,在QOZ的投资将享有如下优惠待遇:

对于上述税收优惠,我们假设自然人A从股票资本市场中获利10万美金为例,资本利得税为23.8%,就其传统股票投资和在QOZ投资的进行比对分析,具体情形如下:

如果A是一个打算将其收益再投资至少10年的长期投资者,A可以通过将这些资本收益再投资到QOF而不是遵循传统的投资路径,在同等条件下将其税后收益增加一倍。

再比如:

B将资本利得25,000美元放入QOF,由图可看出投资五年、七年和十年带来的避税收益对比,十年后的潜在额外回报高达11,032美元。

在上述假设情景中,虽然无法预测未来的回报,但假设传统投资和QOF将随着时间的推移,具有相似的收益表现和可比的回报。QOZ计划提供的税收激励将有望促进某些市场中对的良性循环,不少投资者同时寻求在这些领域进行投资。

三、QOZ投资的相关风险提示

总体而言,QOZ的建立在一定程度上有利于减免投资者就其先前资本利得所应纳税的金额。在财务安排上,为投资的税务筹划提供了新的视角和方案。需要注意的是,鉴于QOZ投资的不确定性,投资者投资还应从整体把握QOZ内的投资风险。

随着CRS进程的推进,我们将开设CRS以及财富管理专题,帮助作为高净值人士的您解决CRS方面的燃眉之需。针对CRS全球征税,您需要从税务、身份、资产配置等多方面规划,我们将为您定制短期、中长期方案,不同群体,量身应对。欢迎继续关注和联系我们。

来源:网络

版权声明:除原创类稿件,其他均由本小编整理,仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。版权归原作者所有!若未能找到作者和原始出处,望谅解!如原作者看到,请第一时间在公众号留言,我们会在后续的文章中声明;如觉侵权,我们会在第一时间删除。谢谢关爱!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。