“去杠杆之殇”探讨:开弓没有回头箭

四大少留言:今天大部分的痛,是强力去杠杆的结果。这是长痛与短痛的选择。

来源:戴志锋 CFA 中泰证券银行业首席 ,国家金融与发展实验室银行中心特约研究员

1

主要观点

违约潮起,“所有制歧视”论点盛传,宏观只看到表面上的数字逻辑,却没看清金融机构背后的经营逻辑。

我国金融机构的经营逻辑:基于政府隐形担保的持续加杠杆,轻松赚“套利”的钱。通过这么多年博弈,金融机构已经形成信仰:融资平台、国有企业和房地产都是政府“兜底”的,就应该持续在上面加杠杆,赚取无风险的收益;民营企业只是顺手做做。现在去杠杆,民营企业首当其冲,影响明显,因为信仰还在。但如果现在监管或货币放松,金融机构100%又将钱大部分加到“基建、地产”,最后才是民营经济。由于政府兜底的信仰,金融机构去杠杆和加杠杆的顺序是相反的。很多打着国家、老百姓的名义政策建议,最终受益的只是利益集团。

别急,刚开始,这次“兜底”是要打破的!市场只看到信用违约的第一幕,后面大家会逐渐看到,

债务率高的“中小融资平台”也会违约,“国有僵尸企业”也会违约,机构的预期会逐渐改变,信仰会一点点瓦解。只有“兜底”打破后,金融机构才会真正按市场化标准选择给钱的对象;那个时候,才能真正打破“所有制歧视”,民营经济才可能从金融机构拿到多的钱。

看清金融监管的方向和步骤:我们还在中间阶段。我们认为管理层是按照一定步骤去金融杠杆的,总体分三步。第一步:通过产业的供给侧改革,排除实业的“雷”,为金融监管创造前提条件。第二步:降低金融风险、让金融风险充分暴露。目前正处于第二阶段,市场的预期是逐渐调整的阶段。第三步:打破政府对金融机构的隐形兜底、打破金融机构对老百姓的刚性兑付。这三个步骤必须循序渐进,按照顺序实施。

为什么年初,我们就判断今年的信用风险高?金融监管的重点变了。1、去年的监管重点是金融机构的负债荒,体现在M2增速明显下降;去年的监管重点是控制金融机构的资金空转,压低金融机构之间的金融杠杆,金融机构较为难受。2、今年监管的重点是金融机构的资产端(表内+表外),手段是行政控制方式,压缩非标等信贷类资产规模;体现在社融的下降。今年监管重点是降低金融机构对经济的杠杆,经济就比较难受。同时,结构性控制某些领域的杠杆,这些领域的信用风险自然上升。年初判断:今年是行政化控制银行表内外信贷资产总量和结构的第一年!

2

我们金融机构经营逻辑和监管逻辑

01我们金融机构运行机制

02次贷危机后,中美银行业行为的比较

03本轮金融监管的底层逻辑

金融监管思路:避免“灰犀牛”、“明斯基时刻”。金融机构运行的底牌:政府担保的金融模式使得金融机构加杠杆动力强,金融机构套利同时,国家的系统性风险不断累积。 金融监管底层思路是和供给侧改革底层思路一致:1、金融机构套利具有负面“外部性”;2、相关机制未理顺前,采取行政手段控制。

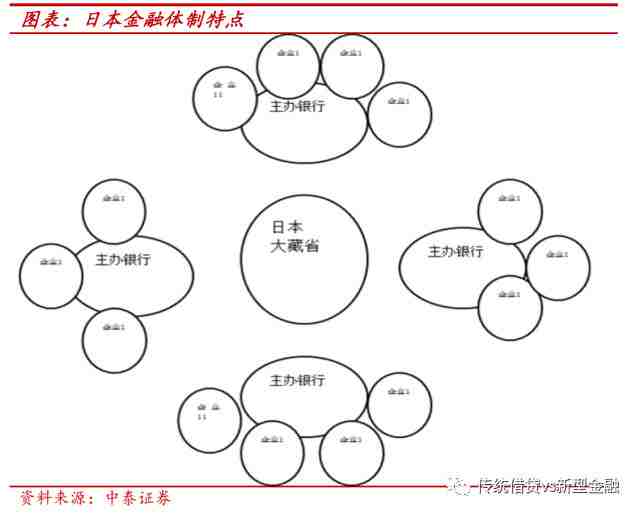

日本80年代的金融体制和我们有点像。当时日本金融体系制度比较接近,所谓的“兜底文化”。这种金融体制的三个特点:1、有小风险,大家互相支持,能共度难关;2、有隐形兜底后,该类体制会在某方面做到极致,日本同样将房地产做到极致:东京片区能买下整个美国。3、系统性风险来后,会面临巨大动荡。

3

金融监管的步骤:违约还是在中间阶段

步骤必须循序渐进:不排除产业的“雷”,就不可能排除银行的“雷”。风险看不清背景下,贸然打破“兜底”、“刚兑”,由于金融是具有传染性的,会导致新的金融风险。

别急,刚开始,这次“兜底”是要打破的!市场只看到信用违约的第一幕,后面大家会逐渐看到,债务率高的“中小融资平台”也会违约,“国有僵尸企业”也会违约,机构的预期会逐渐改变,信仰会一点点瓦解。只有“兜底”打破后,金融机构才会真正按市场化标准选择给钱的对象;那个时候,才能真正打破“所有制歧视”,民营经济才可能拿到金融机构较多的钱。

4

信用风险增加:表内外信贷资产总量、结构行政控制的元年

本文内容及观点仅供参考,不构成任何投资建议。

版权说明:如涉版权问题,请与我们联系,谢谢!

四大少读者交流群开放中,入群规定动作:

1,将本文转发到朋友圈并截图;

2,加微信 wk2848780872 并出示截图.

3,付200元可进收费读者群,每周六一个主题分享

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。