警惕!万亿资金大缺口,无数家庭不堪一击!

原创: 蜜姐

授权转载自:蜜财经 (ID:WJCF99)

历史不会简单的重复,因为它懂得换马甲。

十五年前的2003年,韩国,一个年仅34岁的家庭主妇,把自己的3个孩子从高层推下去后,自己也纵身一跃。

至此,韩国信用卡危机的序幕拉开。无数家庭因债台高筑而破裂,犯罪和卖淫现象激增,韩国社会一地鸡毛,就此沦为“破产社会”。

1997年爆发的东南亚金融危机横扫整个亚洲,出口导向的韩国也遭遇重创,于是采取了“扩大内需”的方式来刺激经济。

为了鼓励民众多消费,信用卡销售热应运而生,对大学生、失业者等等都是来者不拒,只要你肯填写申请表,有人形容,这是国家在对人民进行“债务填鸭”。

当年,韩国信用卡发行量达5788万张,相当于以往三年的总和。翌年,信用卡总量即突破1亿张。2003年底,持有4张以上信用卡的人达975万,全国平均每人一张信用卡。

在得到信用卡授信后的韩国人,开始疯狂刷卡、透支消费;但由于韩国经济一直停滞不前,再加之很多韩国人盲目举债消费,致使其背负的信用卡贷款债务大大超过偿还能力。

到了2003年,韩国拖欠债务超过90天的民众已经达到了劳动总人口的16%。34岁家庭主妇带着孩子自杀身亡的消息,正式吹响了韩国卡债危机的号角。

这一幕,到底离我们有多遥远?

近年来,各种因借贷引发的“血案”屡屡发生,总是刷爆各大媒体的头条。

历史不会简单的重复,但它只是换了一个马甲。

想必“中国老太太”与“美国老太太”的故事大家都耳熟能详,在人们的认知里,勤俭节约、省吃俭用已成为固有标签,然而,随着时代的转变,国人正渐渐从父辈的“高存款”转向新一代的“高负债”。

时至今日,在投资、消费、出口这三驾拉动GDP的马车中,由于中国成本的提升,出口竞争优势不再;而大水漫灌式的投资增长,留下了产能过剩的尴尬,

于是,消费成为了刺激经济的主要动力。与之相对应的,是国内信用卡与互联网金融齐飞。

从银行信用卡到各大互联网公司的花呗、白条再到各类借贷平台如校园贷、现金贷…….花样翻新,套路之多,只有你想不到,没有他们做不到!

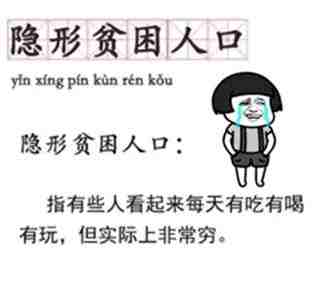

前段时间,有个“隐性贫困人口”的说法火了,指的是表面看来全是土豪,实际却是一身负债的这么一群人。

他们,往往月入不足一万,但在护肤、穿衣、饮食上毫不吝啬——

穿着3000块的西装,敷着100块一片的面膜,吃着来自智利葡萄界的香奈儿,租着6500块带落地窗的大房子的这么一群人。

然而,他们每个月的工资-花呗-借呗-信用卡=永远是负数。打开实体钱包、微信钱包、支付宝钱包、银行钱包,全部已空。

此处用一个成语概括:四大皆空。

那么,中国人到底有多能借钱?中国的信贷市场发展的有多猛?

让我们用数据来说明这一点。

先看信用卡。

2010年的人均信用卡不过0.17张,到2017年底的人均0.39张,再到目前人均信用卡0.44张。短短七年多,信用卡的发卡量增量达两倍多,而从今年初以来,按照13.9亿人口计算,短短3个月,信用卡数量增加了0.695亿张。

而消费金融的发展势头更加猛烈。

截至2017年8月,我国已有24家消费金融公司获得牌照,22家机构已开业。2017年上半年末,行业信贷余额达1906亿元,同比增长125%。

然而,借了的钱,真的能还得起吗?

前两天,央行的数据给出了答案——中国竟有711亿元未偿信贷!

5月24日,央行发布的《2018年第一季度支付体系运行总体情况》显示:该季度,信用卡逾期半年未偿信贷总额达到711.48亿元。

这是什么概念?

我们把数字做个简单的乘法,就相当于约700万人欠银行1万元不还,以13.9亿人口计算,平均下来每200个人里有1个人赖银行1万元的账!

借钱也是会上瘾的。

一个人有一千块的时候,便会想要两千块、三千块。有一万块的时候,便想要五万块、十万块。

一开始,他们用钱来买化妆品、相机和MacBook,再后来,账户余额上的数字就能带来一种莫名的安全感,只要是少了一位数,就能让人坐卧不宁、寝食难安。

第一笔负债产生,大多数人还会忧心忡忡,他们想着也许辛苦几个月就能还上钱了,但他们又想要化妆品、相机和MacBook,便去借更多的钱,去另一家平台借钱还上现在的,再去第三家借钱还上第二家的。

借的越多,便越是有恃无恐,越是理直气壮,越是深陷其中难以自拔。

一位借款人这样说:““我连饭都吃不上了,我不借怎么活下去?”

(一位借款人的借款记录)

有需求才会有市场,我们在痛斥现金贷暴利、催收方法更是灭绝人性的同时,

有没有考虑过这样一个问题——

为何就算平台这样往死里掠夺,借钱的人仍然趋之若鹜呢?

很多女孩借的起,还不起,没钱就只能以身还债,这周还不上就陪睡,下周还不上就得陪新买到借条的人睡,一直睡下去,陪睡无止境。

有一位借债的女孩却这样说——想借钱,哪有不付出点代价的。

雪崩时,没有一片雪花是无辜的。

无论是为了高消费的“主动负债”,亦或是“四座大山”之下的“被迫负债”,中国的家庭负债,已然埋下了巨大的隐患。

有学者指出,从2007年到2016年,中国家庭的债务率翻了一倍多。已经有超过三分之一的家庭属于高负债家庭,而这30%的家庭可能不堪一击。

著名经济学家郎咸平曾经悲观地说道“在中国,99%的白领以及他们的家庭即将面临破产。而且是必然破产!无路可逃!这件事可能是发生在未来2—10年。你可以尽量去怀疑这个数字。但它必然发生,绝非危言耸听。”

在大水漫灌、资金充裕的年代,大家借新还旧,彼此都能相安无事。可是,现在呢?

在“去杠杆”“强监管”的风暴之下,一系列金融平台的轰然倒塌,越来越明白地告诉了我们一个信号——钱,正在比以往任何时刻都紧缺,比以往任何时刻都要值钱!

风向已变,国内流动性已然收紧,企业债风险正在爆发,违约事件接连发生。那么个人债务的风险呢?

除了债务,你还剩多少财富?一旦债务大爆发,你的生活将会如何?

深圳中兴网信科技有限公司的一研发组主管欧某,在被辞退之后,以最决绝的方式,从中兴通迅大楼一跃而下,与世长辞。

家有老有少,还有一身债务,此时面临被裁员,未来出路何在?即将迎来的一无所有、走投无路的恐慌迫使他走向了绝路。

他的故事其实是一代人的缩影——看似体面的中产在生活的突变、风险的突袭面临毫无还手之力!

如今去杠杆正在进行,但解决的难度极大,也需要一个长时间的过程。资产泡沫可以被捅破,可债务不会凭空消失。

在这个时候,我们一定要睁大眼睛、时刻警惕,远离一切高负债、高杠杆的投资行为,十年一轮回,钱,又到了最值钱的时刻!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。