高层第二次警告!经济逻辑变了,系好安全带吧!

四大少留言:各位乘客,请依次上车,坐稳扶好,系好安全带,它将在急停急刹时保护你

危机已在靠近。

“房地产股债遭遇抛售狂潮!”

“有银行称涉及房地产一概不投!”

“天津最大房企千亿债务压顶!”

“天量债务到期!开发商正在违约路上!”

资本市场风声鹤唳,房企一夜失宠。

但属于大多数人的“楼市”,却完全感觉不到冷意,火爆依旧。

人们拿巨资排队抢房,深圳狂欢、杭州抢房、成都熔断……“购房限制事实性放松,二线疯狂抢人,一场离奇‘房荒’来袭!”

好诡异的冰火两重天,为什么一边万人抢房闹房荒,一边房企又被资本嫌弃?

感受一下当前楼市,猜测、试探、侥幸、愤怒、恐惧、躁动……复杂的情绪充满这个超级剧场。

其实,任何重大的政策博弈一旦达到最胶着、最纠结的阶段,矛盾和冲突总是会以最戏剧化的方式上演。

当下差不多就是这样了。

在这个关键期,有一些判断基本已经明确:

1. 楼市博弈已经进入最艰巨的拉锯阶段。

2. 资金链断裂危机显现,未来三个月将是房企的高危期。

3. 中国内地罕见的地产债违约或将爆发,这才是违约潮的高潮。

灯闪烁,红灯将亮!

短短半个月之内,中国金融监管的最高层,对市场发出了两次清晰的、严厉的警告。

央行行长易纲在“金融街论坛年会”上称:投资者要树立收益自享,风险自担的理念,天上掉馅饼的事儿是不会发生的,如果有人告诉你(一款产品)又保本,又有两位数的收益,你一定要小心。

5月15日,易纲的直接领导刘H,在“全国政协健全系统性金融风险防范体系专题协商会”上,说了更加意味深长的四句话:

做生意是要有本钱的,

借钱是要还的,

投资是要承担风险的,

做坏事是要付出代价的。

两位领导的警告,有着一个共同的背景:去杠杆、防范金融风险、打破刚性兑付。

但两次警告,针对的“受众”并不完全一样。易纲警告的对象,主要是普通投资者。刘H警告的对象,主要是企业大佬,当然也包含了普通投资者。

“没有本钱”,做了空手套白狼的事情,甚至把监管者拉下水的“大佬们”,有的刚刚被判刑,有的即将“付出代价”。“付出代价”又因为“做的坏事不同”分为两种——一种是承担刑事责任,一种是贱卖资产还债。

过去这些年,中国出现了三种“刚性兑付”。

第一种“刚性兑付”,是“刚性兑付”的本意。投资机构(比如银行、信托、保险或者企业),拿了投资者的钱(通过银行理财、信托、债券等形式),结果投资出现亏损。但为了掩盖亏损,或者因为“丢不起人”(丢人了,以后就不好再借钱),还是把承诺的收益以及本金还给了投资者。

也许有人会说:这叫童叟无欺,不是挺好的吗?但问题是,刚性兑付的背后往往是违规的“资金池”操作,是典型的“庞氏骗局”。最终,很有可能引发金融风暴,导致全面违约,投资者血本无归。

所以,刚性兑付是一剂麻药,会让投资者失去警惕。同时,让资金价格虚高,推动资产泡沫,最终慢慢把实体经济“勒死”。所以,刚性兑付是必须打破的。

第二种刚性兑付,是楼市的“永远赚钱”。一波一波的楼市刺激和调控,最终让几乎所有的购房者都在表面上“挣到了钱”。即便在人口严重流失的四五线城市,房价都在翻番。

楼市的“刚性兑付”同样隐含巨大风险,会引导资源错误配置,让人口流失地区冒出很多“鬼屋”、“鬼城”。我在这里做一个预言:如果继续在三四五线城市用“货币棚改”刺激楼市,若干年之后,中小城市将全面出现“炸掉鬼城、鬼屋”的无奈之举。很多人的投资,最终将化为乌有。

常有读者认为我唱多楼市。其实,在中国2000多个城市、县城里,我只看好其中不到5%的投资价值,认为另外15%城市的房子也能保值。对于其余80%的城市(主要是人口流失的三四五线城市),我怀着深深的忧虑。以后这些城镇过半的房屋,将拆掉卖废品。不信,走着看。

第三种刚性兑付,则是特权企业自认为“欠债不用还”。他们认为只要把自己做到千亿级、万亿级企业,只要傍上成长性好的官员,就足以“大而不能倒”,政府就会扶持,银行就会用新贷款置换旧贷款。他们就可以乘着私人飞机,到处飞来飞去、觥筹交错,直到永远。

事实证明,很多所谓的“特权企业”都在过去一年多里“脱了一层皮”。因为政府去杠杆的力度、反腐败的力度都在加强。

三种“刚性兑付”都是历史形成的,现在都面临着“打破”。其中第一种、第三种比较容易,第二种有点难。

环京楼市的调控证明:只要政策给力,没有打不倒的楼市,没有管不住的房价。但仅靠行政手段,只能解决一时,未来容易反弹。政策强行压住“有价值的楼市”(比如环京),强行托住“没有价值的楼市”(比如中西部四五线城市),未来必然会出现问题。

不管怎么说,高层在短短半个月之内的两次警告,值得我们注意,对于普通投资者来说:

第一,要特别小心各种“保本,且承诺高回报”的理财产品。你贪的是回报,对方图谋的是你的本金。如果你有这类投资,要及早回收。第二,不要炒房。所谓炒房,就是过度加杠杆,希望通过短期房价快速上涨来获益。这是投机,不是投资。“有人口持续增量的、高级别城市的优质住宅”,有投资价值,这是说中长线(5年以上)投资。短线(1到2年)房价的走势很难预料,因为政策多变,这个时候不要在买房子上过度加杠杆,否则很容易亏钱。怎样衡量自己是不是“过度加杠杆”了?关键看你能不能撑住5年按揭。有能力保证最近5年的按揭,就问题不大。第三,打破刚性兑付,对股市还是楼市有什么影响?当然是利好,这是政府在把钱往股市和楼市里赶,是挤压“资金中介”。一二线城市的楼市目前是在“选钱”,刚需、改善型的可以进来,投机投资则门槛很高。多数三四线城市的楼市,以及股市则在“抢钱”,类似二线城市抢人一样,门槛很低,只是很多钱不愿去。

金融风险已超乎想象!9大数据3大视角看透真相!

近期,中央多次强调防范金融系统风险。维护国家金融安全更是上升到中央政治局集体学习的高度。新华社多次发文强调金融风险管理。银监会、保监会积极出手自上而下进行风险排查。

中央会议罕见强调“金融安全”、政策层对防范金融风险又如此高度重视。大动作背后,是实体经济运行中所面临的压力传导至金融行业,体现为金融风险。

废话不多说,米筐整理了9大数据,3大视角。从目前能够查询到的数据来看,金融系统风险之大,超乎想象。

▼企业部门杠杆率

企业部门杠杆率,近两年增速明显,称之为让人惶恐的“地雷”毫不为过。

2016年6月,中国企业债务规模118.8万亿元,为GDP的167.6%,全球之最。

▼居民部门杠杆率

随着近两年房地产的火热,居民杠杆率也提高不少,达到40%+。该数据未显示2016年, 可以想象,去年房地产的火爆程度,居民部门杠杆率数据还会进一步增长。

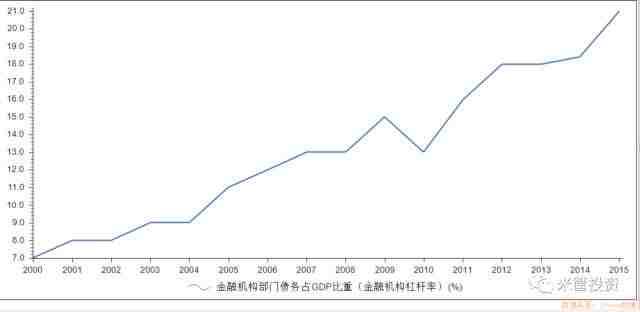

▼金融机构杠杆率

从公开可查询数据,我们能够看出,近两年,企业部门、金融机构、居民杠杆率上升。尤其是企业部门债务,高达160%+,面临着极大的风险。

实际利率上行

▼商品房销售额占M2 比例

能够明显看出,自2015年初开始,新增商品房销售额/新增M2 比例达到历史最高。2016年新增商品房数据为近3万亿,而M2新增为近12万亿,占比近25%。

房地产销售对于新增资金的吸收效应过大。势必会引起社会融资困难。

▼银行承兑汇票激增

未贴现的银行承兑汇票占比激增可以预示市场对利率上行存有预期。

▼民间实际借贷利率

民间实际借贷利率,近3个月明显抬头,接近回到2014年时期水平。

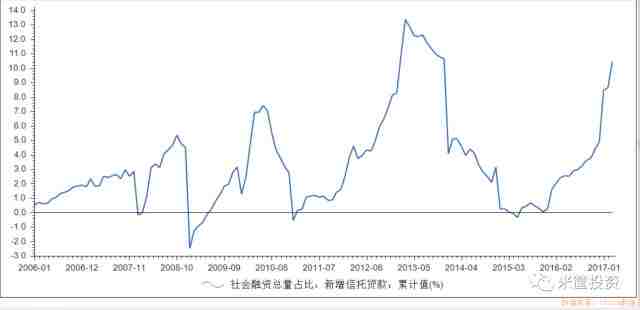

▼新增信托贷款

信托贷款在社会融资规模中所占比例显著上升。

需要说明一下,信托贷款是一种渠道贷款,带有更多直接投资的性质。不同于一般银行贷款利率相对较低风险,信托贷款由于渠道利益主体的加入,渠道成本提升资金综合成本,一旦引发金融风险发生变化与转移,风险全由项目需求方承担。

因此信托贷款占比上升,意味着金融风险加大。

▼企业债券规模

与信托贷款占比大幅提升相比,企业债券规模大幅降低,近历史低点,折射出企业以发债方式进行的融资行为在减弱。

以上情况指向信号可以进行简单的判断,即企业经营中,直接融资困难,实际利率在上行,债务融资环境在恶化。

庞大的资管规模

▼资产规模

上图明显看出,近两年时间,证券公司资管规模翻倍。与此同时,爆出的资管公司萝卜章事件,仅仅暴露庞大理财资金管理漏洞的冰山一角。资管资金真实用途,去向如何,存在着极大的安全隐患。

▼互联网金融理财爆发式增长

互联网金融理财也成爆发式增长。然而与之对应的却是,互联网金融的政策规范性不足。我国互联金融监管漏洞明显,仍处于无序野蛮状态,互联网金融带来的新型非法集资,诈骗,跑路事件屡屡发生。

2016年,券商资管规模达18万亿,互联网理财规模3万亿。而2016年我国GDP,74万亿。如果按照比例来看,这么庞大的资金规模,如果长期处在监管不明,真实数据不详情况下,无疑是金融系统的一颗隐形炸弹。

总结

金融系统现状:

1、 企业负债率,居民杠杆率,均处于历史高位;2、高杠杆率,风险来临时,承受波动能力弱;3、新增房地产销售占新增M2比例重回到历史高位;吸收了较多流动性4、非金融企业直接融资难,实际利率居高不下,企业债务融资环境在恶化;5、资管规模数量庞大,政策监管不足;

面临的风险:

1、简单试想下,占比最大的企业部门债务,如果实际利率继续上行,而企业盈利能力不足,导致企业借债无法偿还,作为企业直接融资抵押物的资产(股权,地产),必将迎来硬性兑付(抛售抵押物来还债),因此引发的一系列金融问题,是灾难性的,无法想象的。

2、杠杆率高,意味着承受价格波动能力差。以居民杠杆为例,倘若企业硬性兑付引发房地产价格剧烈波动,居民财富承受能力将极大承压。举个例子,20%首付是5倍杠杆(实际情况有的杠杆更高),房产价格一旦下跌20%,居民的首付将完全折损,房子将完全成为负资产。

3、资管规模21万亿,如此庞大,对比一下,我国2016年新增M2规模12万亿,年GDP为74万亿。理财资金有多少被转移,被滥用,甚至被盗取?后果是不堪想象的。举个例子,哪怕只有600亿,也相当于一个地级市的年GDP总量。

而这些,仅仅是我们能够看到的数据。还有我们无法看到的,诸如银行同业业务风险、不良贷款风险、融资平台风险、交叉金融业务风险、理财和代销业务风险等等,其真实数据和规模究竟如何,我们无法知晓。

防范金融系统风险,已经刻不容缓!

总之,2018年是“聪明钱”劫杀“糊涂钱”的又一个重要年份,普通人还是保守一点、谨慎一点比较好。

综合自:刘晓博liuxb929、米筐投资 mikuangtouzi

本文内容及观点仅供参考,不构成任何投资建议。

版权说明:如涉版权问题,请与我们联系,谢谢!

四大少读者交流群开放中,入群规定动作:

1,将本文转发到朋友圈并截图;

2,加微信 wk2848780872 并出示截图.

3,付200元可进收费读者群,每周六一个主题分享

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。