全球骨科巨头之强生DePuy Synthes—风云变幻

强生集团业务涉及消费品、制药、医疗器材三大领域,总部位于美国新泽西州的新布仑兹维克,在全球60个多国家拥有超过265家子公司,位居全球市值前十公司之一。

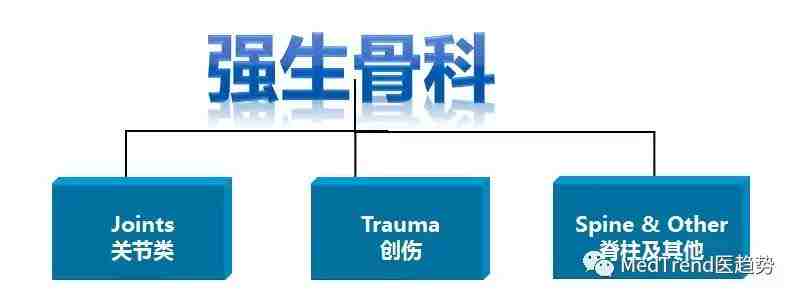

强生的骨科业务来自旗下子公司DePuy Synthes(由强生原骨科业务线与Synthes于2011年合并而成),提供最全面的骨科和神经领域产品,以及提供在关节重建、创伤、脊柱、运动医学、颌面以及动力工具和生物材料等领域的服务方案。

2016年强生骨科业务营收93.34亿美元,在全球骨科领域排名第一,同时也是强生医疗最大的业务线之一。

▷1886

强生三兄弟在美国的新泽西建立了强生公司

▷1895

化学家和药品商人Revra DePuy在印第安纳州创立了DePuy Manufacturing Company,成为世界上第一家骨科制造业务,并在印第安纳州华沙市设立商店,让华沙成为了“世界骨科发源地”

▷1960s

强生集团收购了Codman & Shurtleff, Inc.(神经外科业务),并于1970年引进髋关节置换业务,这标志着强生集团骨科业务的开始

▷1990s

- 1993年,DePuy与德国的脊椎产品制造商BiedermannMotech共同组建了一家新公司,新公司由DePuy Motech Inc.负责开发、制造和销售脊柱植入物;

- 1998年,Roche正式成为DePuy, Inc.的母公司 (包括DePuy Orthopaedics, Inc. 和 Boehringer Mannheim)

- DePuy收购了AcroMed公司,从而成为世界第二大脊柱植入公司

- 强生集团用35亿美元从罗氏手里收购了DePuy,Inc.,奠定了成为在全球骨科领域领头羊的基础

▷2003

Mitek作为全球第一家提供缝合锚(固定腱和韧带固定在骨头上)的公司,成为了强生DePuy特许经营的一部分。

▷2011-2012

强生用197亿美元收购了Synthes(辛迪斯),将其加入了强生DePuy子公司,Synthes与DePuy整合后创造了世界上最全面的骨科和神经系统公司

▷2017

强生DePuy Synthes获得了美国医疗设备公司Tissue RegenerationSystems(TRS)的骨骼3D打印技术。再次提升了其3D打印实力,同时也将帮助他们更快速地将手术导板和植入物等新产品引进市场

✍ 1998

强生用35亿美元从罗氏手里收购了DePuy,Inc.

✍ 2011

强生用197亿美元收购了Synthes(辛迪斯),并将其加入DePuy子公司,正式成为强生DePuy Synthes

✍ 2015

强生DePuy Synthes收购了Olive Medical,一家为微创手术提供高清晰度(HD)可视化系统的供应商。Olive Medical的可视化系统补充了Mitek运动医学程序启用组合,也推动DePuy公司进入关节镜可视化市场,为患者的肩关节、膝关节、髋关节、小关节疼痛或受伤带来治疗服务

✍ 2017

强生DePuy Synthes以10.5亿美元将旗下Codman品牌出售给了英特格拉生命科学,Codman的设备集中于脑积水,神经重症护理和手术神经外科

医趋势点评:

2011年收购Synthes曾是强生集团有史以来最大的一笔收购(2017年1月被强生以300亿美元收购Actelion刷新),当年该收购轰动了骨科领域,甚至是整个医疗器械行业。

由瑞士的骨科创伤领域行业标准协会创立的Synthes,可以说是含着金钥匙出身。自2006年以来,Synthes在骨科创伤领域就一直以超高市场占有率(50%左右)占据全球骨科市场前五的位置。

当时强生跟史赛克正在为骨科市场的头名打得难舍难分,轮流交替市场第一的宝座。于是强生出手了,快准狠——2011年,用197亿美元收购了Synthes,并将其与DePuy合并。

2010年之前,强生骨科业务营收为56亿美元,创伤类产品市场份额在5%左右;Synthes营收为37亿美元,创伤类产品市场份额49%左右。通过这次收购,不但使强生在骨科三大产品领域(关节、脊柱、创伤)里没有了短板,而且将排名第二的史赛克甩在了后面,稳固了其在全球骨科领域老大的位置。

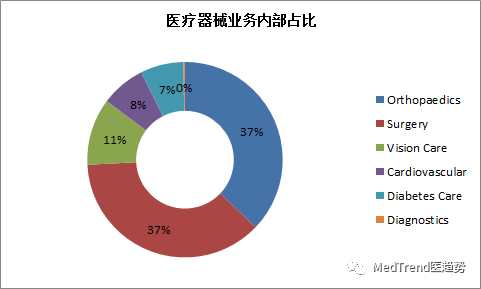

强生集团内,制药业务占总体营收的47%(最多),医疗器械业务占总营收的35%,消费品业务占总营收的18%。

骨科业务占强生整个医疗器械业务最大的份额,达到37%。

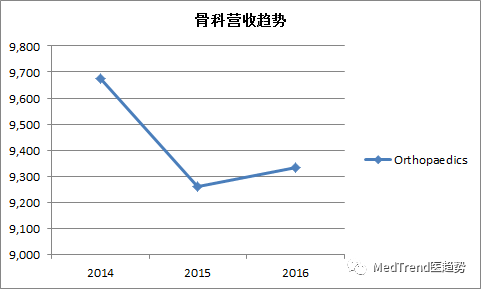

2016财年营收93.34亿美元,同比+0.8%;

2015财年营收92.62亿美元,同比-4.3%;

2014财年营收96.75亿美元,同比+1.7%。

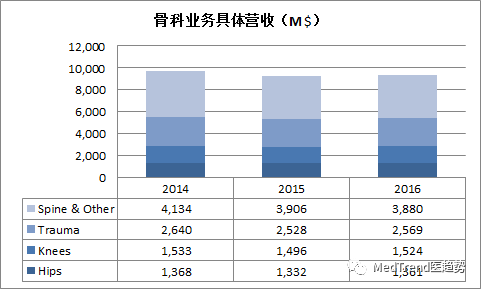

根据下图我们可以看到,目前强生骨科业务主要的营收来自脊柱及其他产品,其次是关节类产品(膝盖关节和髋关节),然后是创伤类(收购辛迪斯)。

从2014至2016年的营收情况来看,强生骨科的关节类、创伤类产品增长并不明显,而脊柱及其他产品的营收在逐年下降。

2017年Q1强生骨科业务营收情况:

髋关节产品营收3.52亿美元,同比上升2.9%;膝关节产品营收3.98亿美元,同比上升2.3%;创伤产品营收6.42亿美元,同比持平;脊柱和其他产品营收9.33亿美元,同比下降3.6%。

2017年Q1的营收主要靠髋关节产品、膝关节产品在中国市场的驱动以及创伤产品在美国市场的驱动。

据EvaluateMedTech发布的数据显示,强生将继续领跑骨科产品市场,2020年销售额达预计可达到105亿美元,2015-2020年年复合增长率为2.4%;随着捷迈并购Biomet完成,预计其将以81亿美元的销售额位列第二;史塞克(Stryker)将以72亿美元屈居第三;第四为30亿美元销售额的美敦力;施乐辉以24亿美元销售额位列第五。

强生DePuy是世界上最古老的骨科公司,通过五个部门——DePuy骨科、DePuy ACE、DePuyAcroMed、DePuy CMW以及DePuy International开展业务。

- 强生DePuy骨科,生产髋关节和肢体植入物、膝盖植入物、环保产品和手术设备,是DePuy的核心部门,营收占总体的一半以上。DePuy骨科联合替代产品,如开创性的AML全髋系统和LCS全膝关节置换系统,在市场上取得了非常成功的业绩;

- 强生DePuy ACE生产专业骨科创伤产品;

- 强生DePuy AcroMed在脊柱植入物和仪器市场取得了长足的进步;

- 强生DePuy CMW生产骨水泥;

- 强生DePuy International开展国际市场业务。

据调查显示,2016年全球骨科医疗器械市场容量为418亿美元,其中人工关节占38.72%为162亿美元,是骨科市场的绝对主力产品。脊柱类产品市场份额为21.8%,创伤类为15.7%。

人工关节产品主要包括髋关节产品、膝关节产品以及肩关节产品。

DePuy是全髋置换手术概念的领导者,由现代髋关节之父John Charnley开发出的骨水泥型Charnley髋关节假体,经过40余年来的临床实践,最终被认定为髋关节假体的金标准。

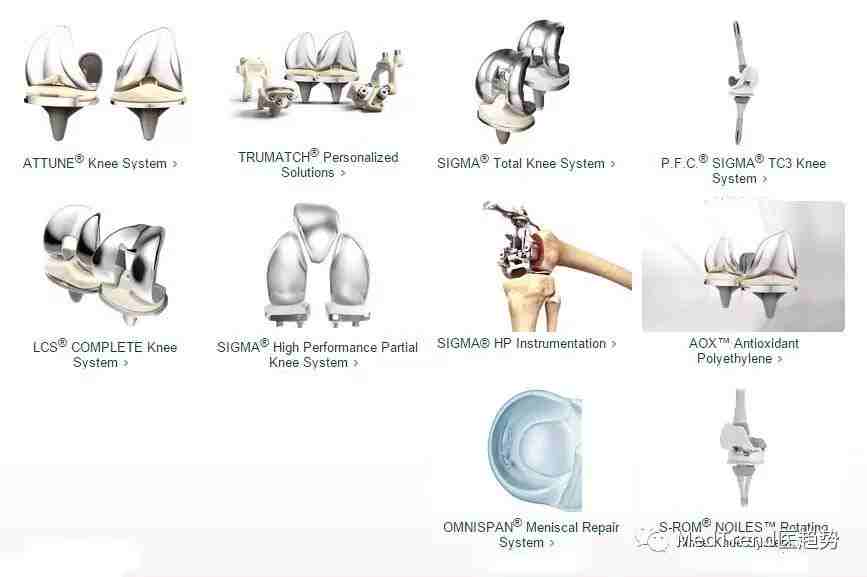

▲ 主要髋关节产品

▲ 主要膝关节产品

▲ 主要肩关节产品

在中国市场,强生DePuy Synthes主要靠髋关节产品PINNACLE®、GRIPTION®以及膝关节产品ATTUNE®带动营收。

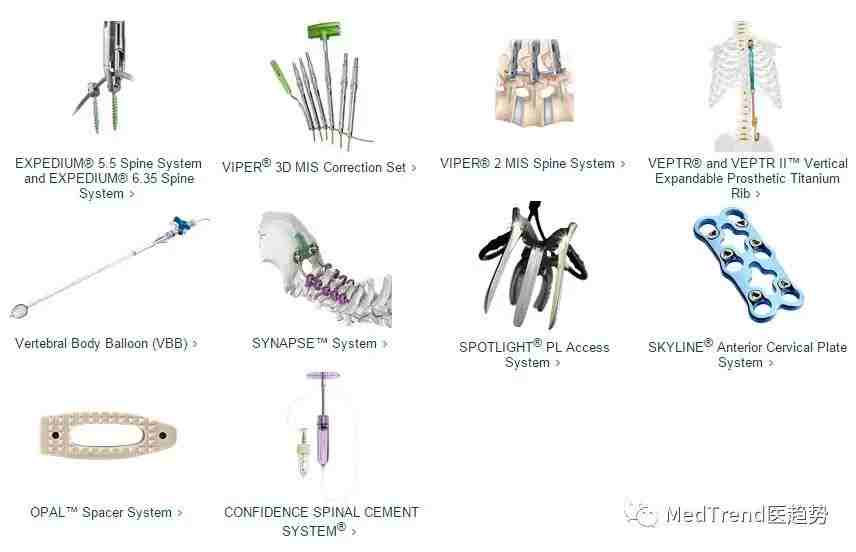

主要包括脊柱固定器、颈椎/胸椎/胸腰锥前路固定系统等产品。

▲ 主要脊柱类产品

强生DePuy Synthes的创伤类产品主要来自收购了全球市场占有率最高的Synthes,但由于这类产品技术含量不高,市场门槛低,在中国市场与本土企业的竞争优势并不明显。

▲ 主要创伤类产品

强生医疗中国的主要经营微创及开放性手术产品(如伤口缝合、吻合器、超声刀、合成疝气修补以及可吸收止血纱)、电生理学(如导管及其相关技术)、糖尿病护理(如血糖仪)、骨科(如关节重建、创伤、脊柱、运动医学、颌面以及动力工具)、美容整形(如乳房假体)以及感染预防(如过氧化氢等离子低温灭菌系列)的医疗器材。

- 1982年,强生医疗中国于北京成立公司总部;

- 1994年,于上海成立强生(中国)医疗器材有限公司,主要在中国从事医疗器材相关业务;

- 2001年,成立强生(上海)医疗器材有限公司;

- 2006年,于苏州建立强生(苏州)医疗器材有限公司,目前包括制造工厂,共享服务中心,亚太研发中心等;

- 2008年,在中国苏州建造的最先进的DePuy制造工厂正式开始运营;

- 2012年,收购Synthes(辛迪斯),生产部门全部搬到苏州工厂;

- 2014年,于上海建立亚太创新中心总部,专注于制药、医疗器材及诊断、消费品及个人护理三大业务领域的研发,并在新加坡、澳大利亚和日本设有分部。

强生集团是百年品牌企业,Depuy是骨科领域的鼻祖,两者一拍即合自然成为了骨科领域的霸主。之后强生收购Synthes(辛迪斯)并将其与Depuy合并,更是巩固了其在骨科领域不可动摇的地位。

然而,打江山不易守江山更难……

强生DePuy 和Synthes(辛迪斯)之所以经常会被人们提及和关注,是由于他们在推动现代骨科学发展方面做出的贡献。

DePuy是全髋置换手术概念的领导者,辛迪斯由骨科创伤领域行业标准协会创立

强生DePuy Synthes能历久弥坚并始终保持较快增长,源于其优秀的全球思维和卓越的本土执行,支撑这两者的根本在于如何与时俱进的、持续不断地开发出满足患者和医生需要、并且有自己特色的优势产品。

2014年,强生在上海成立亚太创新中心,这是强生全球的第四个创新中心。对强生而言,重视中国市场,就是推动强生产品由中国制造转向中国创造,而成立亚太创新中心就是其重要体现之一。

同时,强生创新中心与遍布全球的生命科学公司和科研机构达成了12个新的联盟,在广泛的治疗领域及横跨制药、医疗设备、诊断、消费保健领域探索早期创新,其中也包括了将患者特异性3D打印用于骨科的需求。

2017年4月,强生DePuy Synthes(DPS)获得了美国医疗设备公司TissueRegenerationSystems(TRS)的骨骼3D打印技术。拥有TRS的骨骼3D打印技术,DPS就能为他们的客户提供真正的个性化医疗解决方案。

随着骨科医疗需求的增多,只有通过创新才能满足不断涌现的新需求。骨科技术不断向数字化、个性化、微创化、精确化和智能化发展。代表性创新技术包括:数字化骨科、3D打印技术、新材料、微创技术、个性化定制等。

- 数十起召回,上千宗诉讼?市场口碑岌岌可危

仅在2016年,针对产品缺陷作出最高赔付的七例判决中,强生公司(Johnson &Johnson)就占了六例。

2017年,强生公司至少面临来自美国州法院和联邦法院的17场审判,该公司有五款产品涉嫌造成人身伤害和死亡。此前,强生公司已经因为其中一些产品输掉过官司,包括在2016年12月髋关节假体一案中被判赔付10亿美元。

真正的危险是,越来越多的不利判决会促使更多消费者提起诉讼,从而大大推高强生公司的诉讼及和解费用。

- “后有追兵,前有虎”

自从强生整合了Depuy和Synthes后,虽然在骨科领域一直是全球第一,但多年来与强生在骨科市场争夺头名的史塞克(曾经一度超越强生Depuy排名第一)一直步步紧随其后、其实力不容小觑。

全球骨科三大市场(关节、脊柱、创伤),关节、脊柱产品的市场占比分别是44.75%、23.39%。而且随着人口老龄化,需要置换关节的老龄人越来越多。

但在关节领域和脊柱领域,强生Depuy Synthes的市场占有率都只能屈居第二,这两个领域排名第一的公司分别是捷迈和美敦力,而且还被排名第三的史赛克紧紧追赶(两者市场份额相差不到10%)。

虽然强生Depuy Synthes在创伤领域拥有超过50%的全球市场份额排名第一,但在中国市场,由于该领域门槛较低,正在不断被本土企业挤占市场空间。

中国骨科医械市场中创伤产品的市场份额最大,占据总体的32%,同时也是骨科三大领域里唯一一个本土企业可以与外资巨头抗衡的领域。

- 本土化布局仍需加强

本土化一直是外资企业谈到在华策略里被提到最多的关键词,强生也在努力做好本土化。

比如培训本土的专业医疗人才、建设本土的研发中心,工厂等。但就目前来看,强生Depuy Synthes 似乎没有收购本土骨科企业的行动,而它的竞争对手们在这方面已经有所布局,如美敦力与威高、康辉都有股份合作,史赛克也收购了创生。

2016年5月上任的强生中国区主席、强生亚太区医疗器材集团主席孟启明(Vladimir Makatsaria),是一位俄罗斯裔的职业医疗器械经理人,现年40多岁,在强生工作了二十多年。

上一任强生中国区主席吴人伟(Jesse Wu,台湾人)从1989年开始加入强生消费品部,在2013年出任首任中国区主席之前,担任的是强生消费品业务全球主席。在强生的三大业务板块(消费品、制药、医疗器械)中,明显属于是消费品一派的。

与吴人伟不同,现任的孟启明则是个实打实的医疗器械人,这也明显看出强生对医疗业务的重视。

据资料显示,孟启明于1996年作为销售代表加入强生在俄罗斯的销售团队,此后升任多个重要管理岗位,职责日益增加,包括强生俄罗斯医疗器材和诊断业务部门总经理、东欧医疗器材和诊断业务地区总裁、欧洲、中东和非洲区总裁等。

强生医疗中国骨科及神经外科集团总经理刘波,从2016年1月开始担任Vice President & GM,Johnson DePuy Synthes China。此前他在GE任职14年,分别在能源、水利、油气等BU担任CEO,上一任骨科GM是王欣(Warren Wang),现任波科GM。

强生及其所有分公司最醒目位置悬挂的文字从来不是市场任务,亦非营运周期或营利数据,而始终是仅有一页的、语言简洁纯朴的 ——《我们的信条》:

首先关注我们的客户:关注世界上所有的医生、护士及父母们;其次,关注自己的员工,并尊重他们的尊严和价值;另外,也关注我们的社会,时刻提醒自己为社会作出贡献,维护我们所共有的财产;最后,关注股东的利益,给股东们合理的回报。

强生作为一家典型的美国公司,企业文化是典型的美式风格,喜欢根正苗红的人才,喜欢内部培养Ttainee:有冲劲、高调、有结果是典型风格,但在目前多变的市场环境下已经有所调整。

首先,强生特别看重价值观—— 对客户负责、对员工负责、对社区负责、对股东负责,合规合法日益成为强生医疗的优势。

其次是学习能力——这种潜质包括硬件条件,比如是否毕业于最好的大学。另外,强生非常看重候选人的情商。

在强生公司,除了专业技能要求很高的职位需要接受技能方面的测试外,选拔人才的重点通常在以下几个方面:

- 态度

- 做某项工作的能力与愿望

- 团队精神

- 学习的愿望

- 聪明并成熟,有相关的知识与技能

强生的人才发展与管理战略与资源管理体系是建立在对员工负责基础上,并不断进行更新与完善。

培训体系与职业发展

学习型文化是强生企业文化的一个重要组成部分,力求实现从基层员工到高级经理人,处于职业生涯不同阶段的人才都能找到适合自己的培训课程。

每一位新员工都会被安排参加关于强生文化的入职培训,每一年,员工都会根据公司的人才培养计划、个人兴趣、工作需要、经理意见参加相应的培训课程。

培养领导和发展职业生涯的因素

- 录用出色的人才;

- 营造以信条为导向的企业文化;

- 培养分享的组织价值;

- 为员工创造超越自我的机会:

- 连续性业绩评估和提升空间;

- 有挑战性的工作任务;

- 更高要求的工作机会;

- 更多机会展现自己,更大责任感;

- 有助职业发展的培训;

- 公正坦率的反馈意见;

- 奖励表现优异者;

- 规范体系和程序。

部分资料参考:

www.depuysynthes.com/

www.jjmc.com.cn/

http://www.evaluatemedtech.com/

全球顶级医疗器械巨头——IVD篇

全球顶级医疗器械巨头——心血管篇

全球顶级医疗器械巨头——影像篇

点击图片即可阅读原文

本文是医趋势原创文章,谢绝转载

欢迎分享到朋友圈~

MedTrend ∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。