全球骨科巨头之Medtronic美敦力——脊柱王者

2017《全球顶级医疗器械巨头全攻略》骨科系列

第四篇 —— Medtronic

美敦力公司建立于1949年,总部位于美国明尼苏达州明尼阿波利斯市。

2015年超越强生成为了全球最大的医疗器械公司。

截止2015年,其骨科业务以29.71亿美元营收,在全球骨科领域排名第四。

骨科在美敦力的业务里只占很小的一部分,但在全球脊柱类产品方面是龙头老大。

▷1949-1960

1949年,Earl Bakken 和 Palmer Hermundslie 创立了一家修理医疗仪器的公司——美敦力。50年代开始,开始为客户设计和定制新仪器,并由此开始了制造业务。

▷1961-1970

1962年,公司放弃了一些不能带来利润的产品,将重点转移到假体及手术电子设备方面。

1969年,美敦力与Case Western Reserve大学合作进行的研究,推出了可植入式背部脊椎刺激仪及脑刺激仪。

▷1971-1980

1976年,美敦力正式成立神经业务部门,并推出了ESI(一种用于治疗脊柱侧窦的设备)和Pisces(第一种用于治疗四肢长期疼痛的脊椎刺激仪)。

▷1981-1990

1990年,通过内部发展以及战略并购,美敦力成功地从单一产品的公司转变为多元化、国际化的医疗技术公司。

▷1991-2000

1999年,美敦力从最初的专注于心脏起搏治疗的企业,发展为多元化的全球性企业。通过收购市场领先的公司,将业务扩展到脊椎及整形手术、周边血管、体外除颤以及耳鼻喉科等各个领域。

▷21世纪

2007年,William A. Hawkins,III(比尔·霍金斯)成为美敦力公司的总裁和首席执行官。

2011年,美敦力大中华区总部大楼在上海张江高科园落成使用;美敦力董事会宣布任命Omar Ishrak(奥马尔•伊什拉克)担任董事会主席兼首席执行官。

2012年,李希烈出任美敦力大中华区总裁;美敦力签订协议并购康辉控股(中国)公司。

2015年,美敦力并购柯惠医疗,成为全球最大的医疗器械公司。

➤ 2002年

以2.69亿美元收购颈椎间盘公司SpinalDynamics

➤ 2007年

以39亿美元收购脊柱外科手术产品公司Kyphon

以2.21亿美元与中国威高公司成立合资公司,开拓中国骨科市场(于2012年解散)

➤ 2010年

以1.23亿美元收购骨骼肌肉再生技术公司Osteotech

➤ 2012年

以8.16亿美元收购康辉控股(中国)拓展在新兴市场的骨科和脊柱医疗服务

➤ 2015年

以499亿美元收购柯惠医疗,一举成为全球第一医疗公司

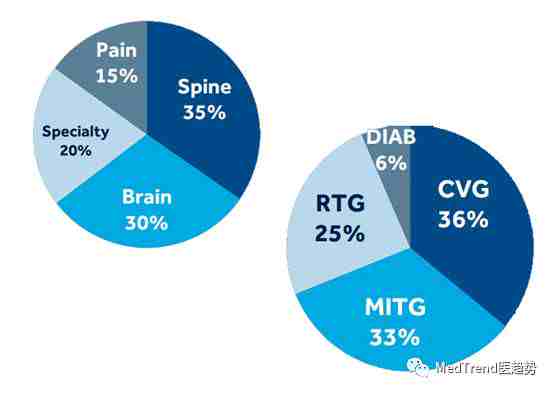

美敦力集团主要分为四大业务集团,分别为心血管业务集团(Cardiac & Vascular Group,简称 CVG)、微创外科业务集团(Minimally Invasive Therapies Group,简称MITG)、恢复治疗业务集团(Recovery Therapy Group,简称RTG)、以及糖尿病业务集团(Diabetes Group,简称DIAB)。

美敦力的骨科业务属于RTG,而RTG的份额只占总体的25%(逐年降低的趋势),在四个业务部门里排倒数第二。

2017年开始,骨科营收包括RTG业务里的脊椎业务(脊椎在RTG里比重为35%),以及Pain业务(Pain Therapies, 疼痛治疗)里的一部分介入业务。(疼痛治疗,包括脊髓刺激、药物泵和介入治疗三部分。)

Pain Therapies including Spinal Cord Stimulation,Drug Pumps and Interventional

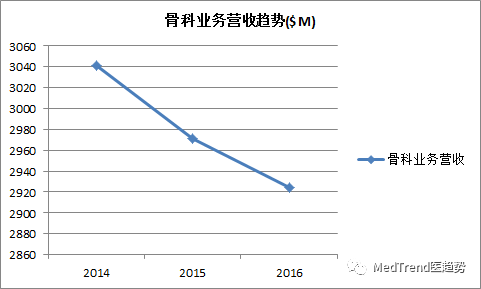

2014财年营收30.41亿美金,同比下降3%。

2015财年营收29.71亿美金,同比下降2%;

2016财年营收29.24亿美金,同比下降2%;

美敦力骨科业务营收的持续下降是由于核心脊椎业务营收的持续减少(部分影响被INFUSE®产品营收的增长所抵消)。可以看到2016财年,由新产品带动,对核心脊椎营收带来了改善。

美敦力骨科业务营收下降是由于价格的持续压力。虽然美国本土核心脊椎市场以低位数增长,但由于持续的价格压力,增长被抵消。美国市场有一定的增长,但是国际市场下降太严重。

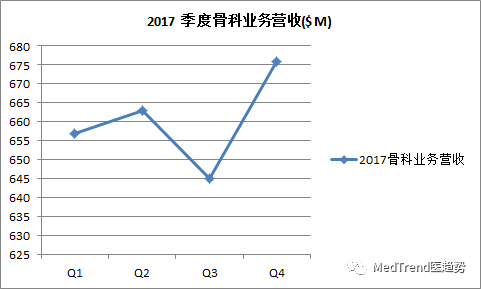

2017财年(2016年3月—2017年3月),骨科业务整体营收26.41亿美元(一部分介入脊椎业务被归入到疼痛治疗业务里,因此同比没有什么变化)。

其中美国地区营收18.58亿美元,同比上升1%。

Q1营收6.57亿美金,同比上升3%。

Q2营收6.63亿美金,同比上升2%。

Q3营收6.45亿美金,同比下降6%。

Q4营收6.76亿美金,同比上升3%。

▼ Q4核心信息

Q4的数据显示,

其核心脊柱业务处于一个低个位数增长,主要驱动来自于新产品,比如Solera®,Voyager® 等。

骨形成蛋白(Bone Morphogenetic Protein,简称BMP)业务处于一个低双位数增长,主要驱动来自于美国市场的强势增长。

康辉业务处于一个高个位数增长,拉丁美洲和亚洲的增长都不错。

美敦力是全球脊柱和肌肉骨骼治疗的领导者。

骨科产品主要包括(脊柱和骨科手术相关产品),提供治疗一系列颅骨、脊柱紊乱症,包括创伤引发的脊柱病况、脊柱畸形和脊柱肿瘤,以及关节疾病。

- Kyphon™气囊后凸成形术使用矫形气囊来恢复椎体高度并矫正椎体压缩性骨折(VCF)引起的角度畸形。减压后,将气囊放气并取出,所形成的腔(空隙)允许Kyphon骨水泥的受控沉积形成内部铸造并稳定骨折。

- Kyphon™V Premium椎体成形术旨在稳定椎体压缩性骨折(VCF)。

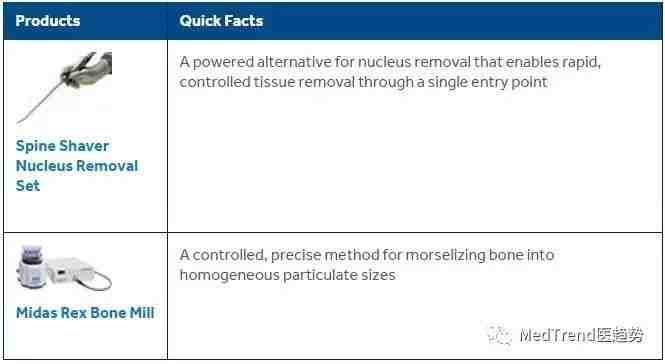

- 用于动力核切割术的MidasRex®脊柱剃毛刀去核套装可以通过单个入口点快速,可控的组织去除。配合手术导航系统使用效果更好。

另外包括:

- VERTEX重建系统

- 皮质骨螺钉技术(MIDLF)

- 美敦力Prestige LP颈椎间盘系统

- 美敦力CD HORIZON SOLERA脊柱内固定系统

- 美敦力CAPSTONE产品(用于腰椎后路融合)

- 美敦力CRESCENT产品(TLIF融合器)

等,都是美敦力称霸脊柱市场的明星产品。

2012年美敦力买下康辉,康辉公司除了自身产品外,还包括之前收购的理贝尔、TGM公司的产品。其中康辉产品集中在脊柱、创伤和介入方面。

▼ 康辉产品

美敦力最早于1989年在中国内地设立办事处,1996年在上海建立工厂。

如今,美敦力集团大中华区在中国内地有10个办事处、两个研发中心,一共有300多个工程师;五个生产基地,5000名员工。

美敦力骨科在中国市场的全面发展要从2007年开始。

2007年,美敦力投资20多亿人民币入股威高,成立了美敦力威高骨科器械有限公司,在中国全力推广美敦力的脊柱产品及威高的脊柱、关节、创伤产品,并合力开发合资品牌骨科产品。

威高骨科算是国内龙头老大,产品的质量非常好,公司位于山东威海,工厂规模算是亚洲最大。最终在2012年因合作分歧解散。目前威高还在为美敦力做部分代工。

于是2012年美敦力以8.16亿美元买下中国骨科领域第二的康辉控股,尤其是康辉的脊柱业务。

美敦力康辉公司是美敦力首个总部在美国之外独立运营的业务部门。

在中国有两个生产基地, 包括常州市康辉医疗器械有限公司,以及北京理贝尔生物工程研究所有限公司。公司员工超过1200名,业务遍布中国及其他40多个国家。

- 2007年,与中国骨科领先公司威高股份成立骨科合资公司(2012年解散)

- 2011年,美敦力大中华区新的总部大楼在上海张江高科技园区落成

- 2011年,在北京,美敦力威高骨科器械有限公司技术支持(研发)中心正式落成

- 2012年,美敦力上海创新中心正式成立;作为美国和欧洲之外的第一家美敦力创新中心

- 2012年,收购中国骨科第二大公司康辉控股

- 2016年,成立美敦力康辉骨科学院

美敦力在骨科领域并不是第一时间会被想到的名字,其骨科的产品也非常“专一”,基本集中在脊柱领域。但是作为全球最大的医疗公司,其脊柱相关产品的营收就使其成为骨科第四,脊柱第一的地位。

美敦力的骨科不论是“对内”(占集团业务比例不高),还是“对外”(人们提到骨科第一反应总是强生、捷迈、史赛克、施乐辉),都跟美敦力这个全球第一医疗公司的地位比起来显得有些不是那么出挑。

“深耕”脊柱领域

专一而专注— 整合的脊柱解决方案(One Spine)

2016 COA国际学术大会上,美敦力大中华区恢复性疗法业务集团副总裁陈健忠说:“美敦力制定了整合的脊柱解决方案(One Spine),通过更强有力聚焦美敦力疗法,致力于为脊柱病患者提供一体化、多层次、人性化的多种选择。”

这个整体方案既包括脊柱后路复杂手术解决方案、胸腰椎退变全面解决方案、胸腰椎前侧路解决方案、颈椎前路解决方案等脊柱外科解决方案,同时也涵盖手术导航系统、动力系统、术中神经监测技术,以及疼痛治疗解决方案等,为脊柱手术保驾护航。

这个策略充分发挥了美敦力的三个优势。

优势一:全球脊柱领域发展空间还很大。

脊柱被称之为人的“第二生命线”,是人的“支柱与栋梁”。

随着社会的不断发展和老龄化的加剧,脊柱领域的发病率越来越高,比如颈椎病、骨质疏松、腰椎间盘突出等等,并且呈年轻化趋势。目前人们普遍缺乏对脊柱健康重要性的认识。以脊柱侧弯为例,在10到16岁年龄段的发病率高达2%~3%,女生占80%。

优势二:美敦力是脊柱领域市场的老大。

美敦力从进入骨科市场开始就专注于脊椎领域。

2007年美敦力以39亿美元收购了当时在脊椎领域的竞争对手Kyphon,不但使其得到了更完整的脊椎相关产品线,赢得了全球脊椎市场份额,而且在适应症、患者人群、目标客户群体等方面得到了完善(因为两者互补)。

2010年脊柱业务收入达到了35亿美元,成为全球最大的脊柱产品生产商(同时凭借脊柱产品营收成为全球骨科第五)。

之后2012年收购的中国康辉也是中国脊柱市场的老大,更加强了美敦力在脊柱市场第一的地位。

优势三:手术外科是美敦力最擅长的领域之一。

美敦力擅长手术、微创治疗,于是扬长避短,将脊椎结合手术及微创治疗,提供脊椎领域治疗的整体解决方案,既然“专一”就要在这个领域做到“最好”。

2015年开始,美敦力正式将脊柱外科、导航业务、神经监护、神经调控等创新技术统一整合到一个解决方案之中,为脊柱外科提供更加一体化的解决方案。

美敦力在脊柱外科领域的技术是非常一体化的,可以通过整合不同业务的疗法,为医生提供更多选择。

一体化服务,整体解决方案是医疗未来的趋势。

美敦力董事长兼首席执行官奥马尔·伊什拉克在博鳌亚洲论坛2017年年会期间接受新华社记者专访时说:“中国人口众多,潜在的医疗需求巨大。从长期来看,中国市场将是美敦力在全球范围内的最大市场之一。”

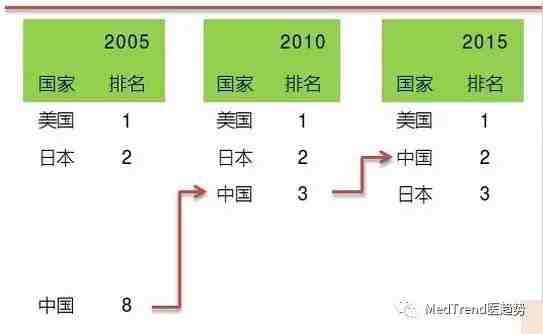

2005年中国骨科市场在全球排第8,到2015年已经是全球第二大市场了,也成了各家必争之地。

其实在中国骨科市场,美敦力的表现并不尽如人意。

2011年,中国骨科市场前五分别是:强生、施乐辉、创生、康辉、捷迈。

2012年美敦力花了8.16亿收购了康辉,并且使其成为首个总部在美国之外的高度整合的美敦力业务部——美敦力八个独立业务部门之一,地位很高。

当时美敦力全球执行副总裁表示,美敦力定位高端,康辉的产品价格相对经济,此项并购可帮助美敦力拓展包括中国在内的新兴市场的中低端市场。

这项并购帮助美敦力直接在中国市场打入了前三,这个交易很划算。

如今康辉业务在美敦力全球骨科业务里也扮演着重要的角色。

2017最新一季的财报显示,康辉业务处于一个高个位数增长,拉丁美洲和亚洲的增长都不错。(对比骨科的其他业务都处于低增长)

不得不注意到,美敦力的骨科业务已经连续下滑很多年了。

2012年,美敦力脊柱业务一度下降了9%,当时一些分析家预测,美敦力可能会将脊柱业务边缘化。

首席执行官Omar也表示:“年复一年的下降根本不具有长期的可持续性。虽然我们仍然相信这一市场的潜力,我们迫切需要看到目前所采取措施的起色。如果没有变化,我们将需要重新评估我们这项生意的策略和方法。”

而之后美敦力虽然通过收购康辉来加强新兴市场的赢面,效果虽然是有的,但是目前这个业务仍然每年都在下降。

无论在全球整体医疗排名还是全球脊柱市场排名,“老二”强生都追赶的很紧。

所以,美敦力是否还会将骨科业务“边缘化”呢?

另外,关于微创外科治疗,最近有点火。此前飞利浦大手笔收购心血管治疗公司,完善了诊断+治疗的解决方案。

7月3日,强生DePuy Synthes通过收购脊柱外科手术公司Sentio也正式进军微创脊柱外科领域。

美敦力独占的脊柱外科领域最强大的对手来了,虽然Sentio LCC公司的外科技术整体比不上美敦力(强生看重S公司基于肌动图mechanomyography的智能传感器IOM技术),但是强生的骨科实力整体强大,脊柱也排全球第二,如今还补充完整了提供脊柱整体解决方案的全面产品线,对美敦力的威胁不容小觑。

美敦力大中华区恢复性疗法业务集团副总裁陈健忠(Tony Chan)

2014年加入美敦力骨科担任副总裁

之前的16年都在强生,产品市场出身。

美敦力使命

应用生物医学工程理论研究、设计、制造并销售可减轻病痛、恢复健康、延长寿命的仪器和装置,以此促进人类的福祉。

六个核心行为

客户至上、坦诚、信任和尊重、勇气、责任感、追求成功的激情。

美敦力十分看重人才的综合素质,主要包括:

价值观和动机--认同企业文化,愿意投身医疗行业,有激情为人类的健康和福祉而努力;

知识和经验--产品和技术的知识和经验;

技能--针对特定岗位的各种技能,如销售、市场等相关的沟通、影响能力等。

衡量人才的标准有不同的维度,如销售人员的能力模型,市场和职能部门的相应模型,还有对沟通、协作等各种能力的评分考核体系等。

美敦力大中华区自2009年开始引入了Lominger模式,以“学习敏锐度(Learning Agility)”来定义人才的发展潜力。

美敦力有一套成型的体系,主要涉及三个层次的技能:

专业技能:包括产品知识、销售技能等各岗位的专业知识和技能。

- 每个业务部门设立培训部门/教育部门,面向员工和医师,开展培训。

- 销售有效性培训团队为销售人员提供“现场工作培训(FOJT - Field On-Job Training)”,对销售人员的现场表现进行评价和指导。

通用技能:由HR部门负责,如员工入职培训、时间管理、谈判技巧等。

管理技能:针对经理和高层管理者,如美敦力经理培训,管理、领导力训练营等。

“必修课”训练营

在美敦力大中华区,侧重于领导技能提高的发展课程是通过专门的培训项目实现的,但所有员工都知道,公司一年有两次极为重要的训练营是所有经理都必须参加的“必修课”,它们就是:

领导力训练营(Leadership Development Camp,简称LDC)

管理训练营(Management Development Camp,简称MDC)

“必修课”分别针对二线以上级别的经理和一线经理而设立。其最初的创立来源于大中华区总裁李炳容对于公司管理层能力提升的要求。

“MEP”:让“雏鹰”展翅翱翔

美敦力雏鹰计划(Medtronic Eyas Program,简称MEP)

是专门针对公司内新入职的毕业生(雏鹰)发展的两年培养计划。它包括了入职之初为期三周的封闭式训练营和两年的个人教练(COACH)及两年内完善周密的其他培训计划。

“LDRP”:为未来输送管理人才

为了培养储备更多管理人才,美敦力实施了“管理发展轮岗计划”(Leadership Development Rotation Plan,简称LDRP)。美敦力大中华区借鉴了总部的做法,每年在全球顶尖的商学院里招聘符合公司要求的有潜力的管理人才,在24到36个月里,这些人才将通过在两个职位或两个不同部门的专项发展计划尽快融入企业,并快速成长为能够担当管理责任的人才。

部分资料参考:

美敦力康辉集团 公众号

http://www.medtronic.com

新华网

你还可以看:

全球顶级医疗器械巨头——IVD篇

全球顶级医疗器械巨头——心血管篇

全球顶级医疗器械巨头——影像篇

点击图片即可阅读原文

本文是医趋势原创文章,谢绝转载

欢迎分享到朋友圈~

MedTrend ∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。