PMCAFF(www.pmcaff.com):最大互联网产品社区,是百度,腾讯,阿里等产品经理的学习交流平台。定期出品深度产品观察,互联产品研究首选。

外包大师(www.waibaodashi.com):要外包,找大师。PMCAFF旗下高质量互联网外包解决方案提供商。联系电话:010-57026742

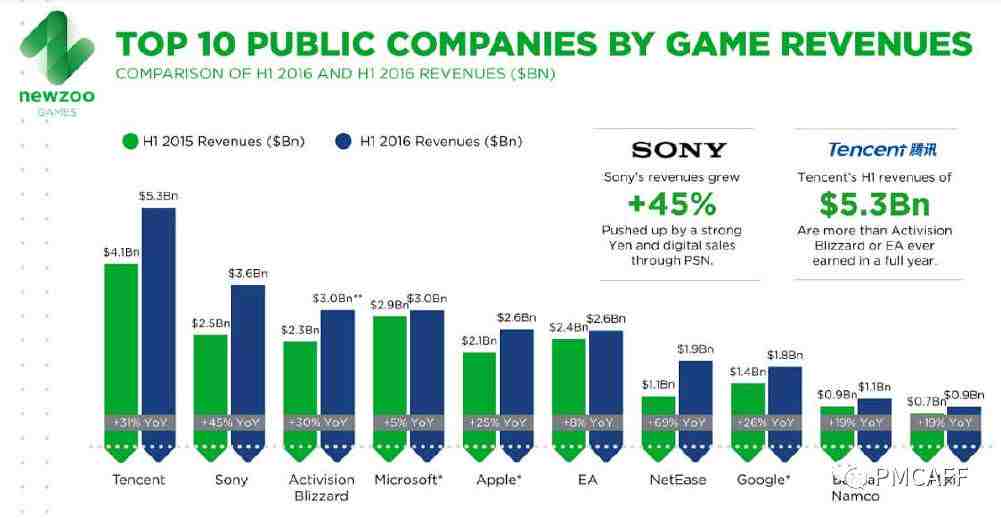

游戏圈是有鄙视链的:玩星际的看不起打魔兽的,打魔兽的看不起玩dota 的,玩dota 的看不起打LOL的,打LOL的看不起玩王者荣耀的。这个鄙视链的底端是腾讯,虽然它去年的游戏营收是全球第一。

数据来源:Newzoo

为什么会这样,还要从腾讯游戏的发展说起。

当年要能做网游,谁愿意做休闲游戏

2005年的中国游戏市场,还没有腾讯的名字。

当时市场的前五强是盛大、网易、九城、光通和金山,这五家开发的游戏基本都以“打怪升级”为主题,占据了国内大部分的网游市场份额,市场增速一度超过50%。

网游市场的火爆让腾讯也歆羨不已,于是也投入了大量的资源想要切入网游市场。先是重金引入韩国游戏《凯旋》,后是以东游记为原题材开发了《qq幻想》,但这两款网游都由于游戏本身的原因,失败了。不仅如此,随着《传奇2》、《梦幻国度》、《传奇世界》三款大型网游的永久免费,几乎是切断了腾讯当时的网游之路。

于是,腾讯只得转向门槛更低,但天花板清晰可见的休闲游戏市场。

时任腾讯游戏负责人的任宇昕提出了“后发者侧击战略”,决定全力攻占枪战、赛车、格斗、飞行射击、音乐舞蹈等门类的休闲竞技游戏,并且必须做到单一领域的第一。这是腾讯仔细调研了韩国游戏市场发现的规律:“从韩国的游戏排行榜中可以看到,有些领域只有第一名很重要,从第二名开始基本上就没人记得是什么游戏了”。

第一次形成了清晰的战略方向的腾讯游戏,很快壮大起来。

期间,经历了两场关键的对战,一是对阵当时注册用户超过2亿的休闲游戏巨头联众,二是和盛大及nexon因著作权和不正当竞争对簿公堂。这两场借鉴研发之争最终都以腾讯取得胜利告终。

尤其是在代理韩国游戏《穿越火线》、《地下城与勇士》后,带来了意料外地用户持续爆发性增长和28.38亿美金的年营收,让腾讯直接超过了网易,逼近盛大。

另一方面,没有游戏基因,没有成功的原创游戏也由此成为腾讯游戏原罪,死死地把腾讯压在了鄙视链底端。

但是腾讯游戏的崛起只是靠抄袭吗?

暴雪叫借鉴,腾讯就是抄袭了?

我们以前面提到的两场关键战役来分析下。

1、qq游戏大厅 vs 联众游戏

测试版的qq游戏大厅上线之初,跟当时已经占据80%的市场份额的联众大厅几乎是一模一样,只设置了军旗、升级、象棋、斗地主、梭哈五个游戏。

但游戏上线不到一年,qq游戏大厅已经完成了数个版本的迭代,提供了更精美的页面和人性化的操作细节,而联众呢,游戏大厅已经不再维护,还停留在最早的产品形态下,加上一些bug长期存在,老用户不断流失。

举个例子。

当时联众的自动找座位功能是要收费的,不仅如此,即使用户花费了时间找到空置座位,但也可能被已经入座的会员拒绝,也就是说找到了座位但是不能坐。使用体验并不好。对此,qq当时增加一个弹窗提醒,会提示在线用户,你的好友正在玩什么游戏,当用户点击后,即可直接跳转到好友所在的游戏室参与游戏。

这个小小的改动,大大的降低了用户进入大厅玩游戏的成本,给腾讯拉了一大批的用户和好感。

从某种意义上来说,联众的衰落并不全是腾讯抄袭的原因。这场从模仿开始的产品之战,开战之处,联众背靠韩国最大的网络游戏集团,不管在产品、资金还是人才上,优势都远大于刚起步的腾讯,但它还是失败了,死在了没有应对,没有创新。

2、泡泡堂 vs QQ堂

休闲游戏战场第二大关键战役直接对上了当时市场游戏巨头盛大。盛大当时代理了韩国游戏《BNB》,以《泡泡堂》为名在国内运营。由于这款游戏低幼化这一特点,与当时的qq用户人群高度重合,因此,腾讯推出了模仿版的《QQ堂》。

QQ堂(左)和泡泡堂(右)游戏界面

关于模仿,任宇昕写过一个细节:当时他和他的团队花了几个月时间来研究两款产品的的差异,把每一项都罗列出来,逐一对比,然后记录下各自设计的原因和改进方向。但并非每一个创新都成功了。比如《泡泡堂》的角色行走是只有手脚挥动,于是他们就加入了头部晃动,让人物形象更加生动。但这个改动并没有取得预期的效果,相反的,头部晃动,让大多数用户产生了卡机的错觉。

不出意外地,第一版的《QQ堂》并没有大热。《QQ堂》真正起量是在一年后,并且它在用户超过《泡泡堂》后的一年,依旧保持了每月至少一次大的改版优化的节奏。

耐人寻味的是,腾讯历史上唯一一家从法律层面上对腾讯抄袭为由提起著作权诉讼的就是NEXON(《BNB》原著),但这场历时半年的官司,最终以法院驳回NEXON诉讼请求告终。法院通过对比认为NEXON提交的37幅画面属于“通用表达形式”,腾讯不构成侵权,而不正当竞争也由于不具有事实依据和法律依据被驳回。

3、腾讯 vs 暴雪

这两场游戏战役的胜利,腾讯的产品逻辑都是:锁定一个需求和方向,通过在用户体验上不断迭代,抓取到目标消费群,当消费群积累到一定数量后,再推出进阶式有偿商业服务,尽力延长产品的生命周期。

这一演进逻辑几乎也体现在腾讯所有的产品之中,包括腾讯代理的游戏也是如此。

例如腾讯代理《穿越火线》时,根据T4专家组数据反馈,针对大多数中国用户并没有接触过真枪这一细节,在代理时将原韩方设计的更逼真效果的子弹改成了更符合中国用户使用体验的弹道设计,甚至是加入了不确定性命中这一设定。最终用户反馈更好。

和腾讯一样多次陷入抄袭风波还有暴雪,WOW的副本系统模仿了《无尽的任务》,《魔兽1》模仿了《沙丘2》,但依旧不妨暴雪成为一家成功的公司,“暴雪出品,必属精品”,不仅是玩家的赞誉,也是市场的认同。

《战锤OL》中的矮人族,多年来魔兽一直被指抄袭战锤

4、推广商体系 + 百城联赛

暴雪的成功和腾讯游戏的崛起从某种程度上来说,其实有着异曲同工之妙。即:发现已有游戏的潜力,在市场未完全成熟时,通过对用户体验的打磨,在发展期就直接碾压对手。

但腾讯又一次迭代了这个策略。除了发展期的碾压,还引入了“推广商体系+百城联赛”模式,在后期推广中彻底与任何可能超车的团队拉开距离,为日后腾讯在游戏竞技领域,打造了最大的竞争壁垒。

百城联赛是指周末在全国60个城市120个网吧(共20省)中举行比赛来推广游戏;而推广商体系则是指腾讯通过产品礼包、Q币、线上曝光等资源与地方供应商置换。一来极大的降低了腾讯投入的成本,二来承办方也能基于自己的优势资源有侧重的投入。

这套体系在CF、DNF等游戏上多次验证后,一直延续到后来的LOL、王者荣耀的推广中,是腾讯系电竞产业链上的最重要一环之一。

不是我们氪金玩家,腾讯用什么养活员工?

腾讯从2010年开始做腾讯游戏竞技平台(Tencent Games Arena,简称TGA),从表面看是为了扩展电竞市场,但本质上还是为了延长产品的生命周期,转型成类似Steam的平台,创造更高的收益。但LOL和王者荣耀,对于腾讯游戏的战略布局又有着本质的不同。

在解释之前,我们先以另一款经典游戏《魔兽》为例来说明。这款发行自2003年的游戏在2016年被改编成电影后,仍创造了惊人的票房。

魔兽大电影海报

《魔兽》的成功,几乎完美地展示了延长一款游戏的生命周期的最好方式,即游戏的大众化和职业化,通过构建“普通玩家-游戏主播-职业玩家-职业战队”的金字塔模型,实现用户的继承和积累,并最终辐射游戏周边产生庞大的收入。

回到腾讯游戏的金字塔模型来看,《英雄联盟》和《王者荣耀》由于PC端和移动端的分化,所处的层级并不相同。

一般来说,时间上的高投入意味着游戏中的高体验,也意味着更高地用户忠诚度。

《王者荣耀》是为了消灭用户的碎片时间而存在的,所以只需要不断的平衡游戏时间和游戏体验(如完善的新手引导),用户就愿意不断的掏钱买单。

图片来源:网络

简单化、趣味化、本土化的“王者农药”是为了做广而存在的。

但《英雄联盟》不同。

操作上要求更高,花费时间更少(相较于网游而言),让LOL更多地承担起发掘和将普通用户转化为职业用户的作用,它的定位更多地是为了TGA长期的品牌和口碑,其价值点并不在通过游戏本身赚钱,毕竟能获得职业玩家的认可,才是彻底脱离鄙视链做有效的方式,“撸啊撸”是为了做深而存在的。

这一点,从二者的游戏的直接营收就能看出。

“王者农药”2017年春节期间DAU峰值超8000万,仅月营收就超过了“撸啊撸”,达到30亿;而月活超过1亿的《英雄联盟》2016全年营收才18亿。

图片来源:朋友圈

正因为如此,LOL的推广除了前面我们提到的“推广商体系+百城联赛”,还特地加入了“职业联赛体系+俱乐部扶持系统”,向职业战队每3个月提供至少5万元的补贴,包装英雄联盟的解说,还提供各种上台的机会。

虽然网上一直有人嘲讽,二流的DOTA玩家拿到LOL冠军,二流的LOL玩家拿王者荣耀冠军。但从另一个角度来看,何尝又不是让更多的职业选手有机会获得更好的曝光机会和收入呢?毕竟不是每一个人都有机会成为Faker、若风、Moon、Sky……

至于说腾讯各种手段让用户充钱,就是网易这样的“业界良心”也没能做到百分百平衡。

图片来源:阴阳师策划小哥哥微博

在成为一家伟大的游戏公司之前,腾讯很清楚自己还有很长一段路要走。从入股动视暴雪,到收购Riot(英雄联盟开发商)和Supercell,腾讯正在尝试用更多的方法重塑自身和品牌,变成用户口中的“索尼”、“暴雪”。

所以,又有多少人真的能只靠抄作业,就能抄进清北呢?但想要替代Steam,我持保留意见。

本文由PMCAFF产品社区会员(www.pmcaff.com)原创发布,未经许可,禁止转载。

阅读原文