上一秒贷款买房,下一秒卖房还贷?这种操作要小心了!

近日,多份归属地为上海的“个人贷款提前收回告知函”照片在网络流传,称由于借款人未按约履行规定,要求其提前归还全部贷款本息,金额多为数百万元,甚至部分告知函要求的还款日期距离借款日期不到百天。

业内人士称,这里的“未按约履行规定”指借款人把用于支持小微企业发展的经营贷款,违规挪用到房地产市场,用于购房或替换房贷。银行发现后收回贷款,即所谓的“抽贷”。为何消费贷、经营贷会流入楼市?会带来哪些危害?又该如何解决?

消费贷、经营贷违规流入楼市

有人前脚贷款买房,后脚卖房还贷

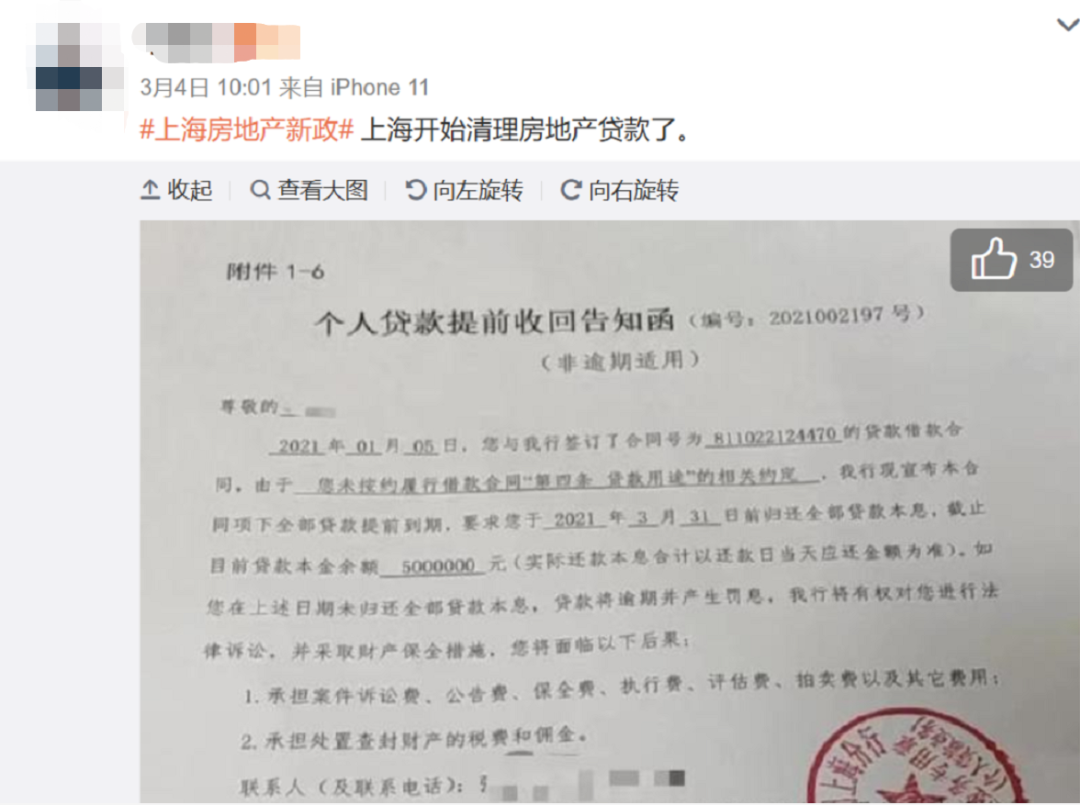

近日,有网友晒出一张“个人贷款提前收回告知函”的照片,内容显示由于借款人“未按约履行借款合同‘第四条贷款用途’的相关约定”,合同项下500万元贷款提前到期,借款人被要求在3月底前归还全部贷款本息。

△ 网友晒出“个人贷款提前收回告知函”的图片

此案并非个例。从事经营贷办理业务的张先生称,“只要把贷出来的钱过上几手,银行那边就会睁一只眼闭一只眼。”

张先生还表示,最近就有一名客户成功用经营贷买房,目前还没遇到麻烦。“不要直接把钱投入房产。那名客户先离婚办了离婚证,老婆把钱贷出来打给老公一个不常用的银行账户,老公再把钱转给他爸,然后用老公爸爸的名义买房。”

地产分析师:经营贷、按揭贷有利差

银行执行走形 变相鼓励经营贷进入楼市

中原地产首席分析师张大伟解释称,从字面理解,经营贷必须用于经营。经营贷流入楼市相当于替换了“按揭贷款”,而后者的调控政策更为严格,利率也更高。

“现在来看,按揭贷款的年利率普遍是5%-6%,一些地方甚至达到6%以上,首付的要求也比较高。由于一些特殊政策,经营贷款的年利率在4%以下,贷款周期也会拉长,所以经营贷替换按揭贷款才有市场空间。”张大伟表示。

张大伟提出,经营贷流入楼市的核心原因是其与按揭贷款的利差,同时与银行在放贷过程中既当运动员又当裁判员有很大的关系。“从银行角度来说,经营贷的风险是高于按揭贷款的,但经营贷的利率在政策要求下又低于按揭贷款,所以在银行执行层面就出现了动作走形,变相鼓励经营贷进入楼市。”

多地全面自查信贷资金用途

银行提高经营贷门槛

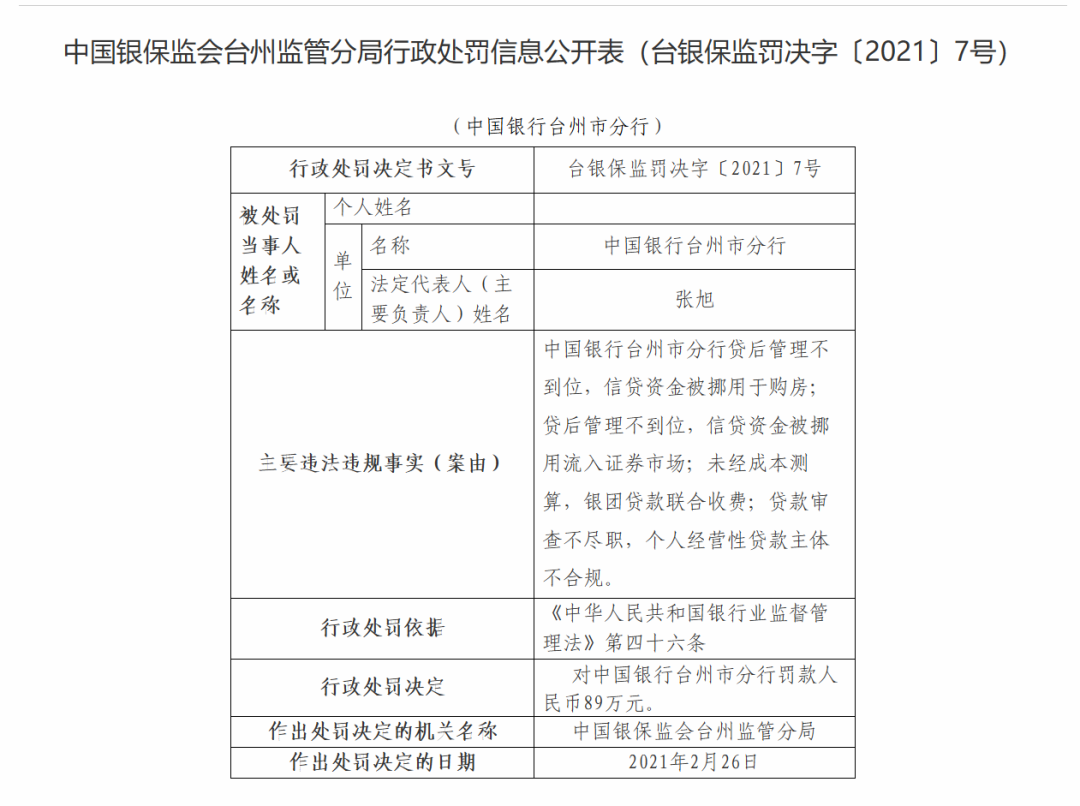

今年1月起,北京、上海等地的银保监局开始严查个人信贷资金违规流入房地产市场。2月,中国银保监会台州监管分局因中国银行台州市分行“贷后管理不到位,信贷资金被挪用于购房”对其进行了89万元人民币的行政处罚罚款。

△ 中国银保监会台州监管分局对中国银行台州分行的行政处罚

南开大学金融发展研究院院长田利辉认为,有关部门的高压做法除了稳定住房保障之外,更重要的是降低可能因此产生的金融系统性风险。

“消费贷和经营贷都是短期贷款,资信审查的流程与房贷完全不同,用消费贷、经营贷的方式把钱贷出来而不用于消费和经营,也就是说银行的资信审查实际上是失效的,银行的现金流匹配和风险防范都处于失控和失灵的状态。”

北京银保监局要求各银行对2020年下半年以来新发放的个人消费贷款和个人经营性贷款合规性开展全面自查。

在贷前审核方面,招商银行和交通银行新增了公司经营和股东变更方面的放款条件,之前可做新入股公司的经营贷审批进件,现在新注册或者新入股的公司都会被拒件。其他银行最低要求也是公司成立或股东入股在3个月以上,最高要求6个月甚至1年。

专家:应加强涉嫌违规人员的劝诫和警告

建立相关信用评价体系

张大伟认为,从严从紧的政策取向,有利于房地产的健康稳定发展。“针对一些短期内用新房本、新企业注册套取经营贷的行为,最近的打压是非常有力的,能够抑制市场过热,让经营贷回归本质,有助于企业经营,也能够一定程度上抑制整个楼市的非理性不健康的发展。”

田利辉则建议,应先加强对涉嫌违规人员的劝诫和警告,让其认识到自身行为的后果和严重性,对于屡教不改的违规人员采取硬抽贷的方式,最后要建立相关的信用评价体系,打通社会各个环节,对违规人员形成多方位的威慑。

▌本文来源:中央广电总台中国之声(ID:zgzs001)

更多新闻

严厉打击 !↓↓↓

!↓↓↓

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。