十年十倍军工股TransDigm,股价还能high多久?

TransDigm (NYSE:TDG)是美国商业和军用航天零部件生产商里面的带头大哥,主要是从事工程化飞机的零部件的设计、生产和销售,产品应用于航空航天、国防等领域。说白了呢就是向商业,私人和军用飞机和直升机上出售各种零部件。我们先简单看下这只股票这些年销魂的表现,不仅仅是十年十倍股那么简单,而且波动率不大,走势相当平滑,甚至安稳的过度了2008年的金融危机,近10年的年化收益率算下来有26%左右...

▌一、TransDigm的基本面

(1)大飞机生意是个什么鬼

弄懂TransDigm的第一步,就是要理解背后的飞机生产这个生意。航天飞机作为一种高度精密和复杂的工业制成品,构造复杂,整个生产环节被高度分工,我们先不论飞机的设计和组装。就生产大飞机各个主要零部件这个活儿来说,整个飞机被分成了四大系统分开制造:发动机系统,机载系统,机体系统和其他这四个部分。

大飞机的"发动机" 作为"工业之花",它直接影响飞机的性能,很多核心现代工业技术都是由此衍生的,技术壁垒极其高。极少数的几个玩家玩转发动机系统这个市场,联合技术、通用电气、罗尔斯罗伊斯在航空发动机领域吃的了这块肥肉。不同于巨头垄断的飞机发动机系统市场,在机载设备领域,相当于飞机的控制系统,由于产品(零部件)众多,市场竞争相对较为开放,综合实力强大的几家公司:波音,空中飞车以及加拿大CMC电子组件有限公司是其中的佼佼者。

而机体系统呢与我们今天的主角息息相关,我下面重点谈谈。机体系统就是飞机的机翼和机体,相对前面两大系统,这个系统零部件 数量极其庞杂,整个机体系统的零部件多到你难以想象,所以分工比前面两个市场更加细化。除了发动机系统,对机载和机体系统这两个市场这部分采取的是转包生产的模式,分为了3个层级。美国、欧洲、日本属于利润最高的第一级,负责设计研发、工程制造、大部件集成为主;中国大陆、韩国、墨西哥等属于第二阵营,以机体结构件的制造为主;俄罗斯、印度、新加坡和中国台湾等属于第三阵营,大多处于零组件供应商层级。我们引以为傲的C919大飞机项目中,基本实现了机体机构的国产化,机载很多技术还不成熟,发动机还没攻破。

TransDigm的营收结构有三块,电源与控制、飞机结构、非航空三个部分。电源与控制占到营收的55%左右(发动机系统+机载系统),飞机结构占到整个营收的41%(机体系统),其他只占整个营收的3% 左右。

还有一种分法,可以将Transdigm 的业务分的更加清楚:售前和售后市场。飞机这个玩意由于制造周期超长, 从设计到试飞这个过程动辄20-30年,飞机的生命周期25-30年,所以对零配件的的要求是生命周期超过50年,由于对飞机安全性能高标准要求,飞机的零部件,特别是机载系统里面的零配件这个过程中大量的零配件是要进行更换的,所以TransDigm除了能从飞机制造商手上赚钱,其相当大的一部分收入是售后市场 零配件销售赚回来的,这部分收入占到飞机零配件的56%。而飞机生产的批量小,技术壁垒高。

(2) TransDigm的天然护城河

TransDigm对投资者的高度吸引力在于其又宽又深的护城河:

a: 专利+独家授权,获得市场的定价权和高利润率

TransDigm除了自己设计零部件产品,它还大量购买航空航天和国防原始设备制造商的专利,获得独家版权。而原始设备制造商历来也非常愿意将继续生产的替换零件外包给第三方,以便将资源集中在新设计上。在专利被高度保护的美国,TransDigm的绝大多数产品拿到了美国联邦航空局的FFA认证,拥有或独家授权超过70款飞机的2,5000多个组件和子组件,其中包括什么F-16,F-18,F-15,C-130军用飞机,以及最受欢迎的波音公司(747,757和777型商用飞机等一系列商务飞机的重要配件。

由于技术壁垒和专利保护,再加上高度精密和复杂(研发设计费用高,需要大量资本驱动)以及专利认证+ FAA的认证拦在门口,这一行进入门槛很高。TransDigm虽然也有一些竞争对手,由于飞机零配件这个行业涉及的品类众多和分散,这些竞争对手与TransDigm的业务的重合度很低。就拿美国的老古董军用飞机C-130来说,虽说在全球有2400架,但是有40多种型号,做其中任何一种型号的零配件,都不能批量的生产,其产生的效益非常有限,无法批量生产,注定是一个只有极少数寡头能玩转的行业。

这一系列的结果反映到财报上就是:TransDigm80%以上的收入是来源于独家产品。对采购商们有着很高的定价权,在净利润并不咋地的航空业,净利润率高达21%,与软件制造商的利润率类似,而其下游的波音只拿着个位数的净利润率!

b:行业特性决定了,其客源稳定

配件这个玩意呢,听起来没那么重要,但是在两万五千多米的高空,每一架飞机都关系到动辄成百上千人的生命安全 ,所以航空公司对飞机的安全性能要求非常高,所以飞机制造商们在采购零配件的时候会倾向于与产品性能更好,获得权威安全认证等级的公司,对价格的敏感性没有那么高。而零配件这玩意花样众多,采购商们倾向于一站式完成批量采购(议价能力更强同时更加省事),于是倾向于和品类齐全的供应商维持稳定的合作关系, TransDigm作为市场上最大的航空飞行器零配件供应商,这一块优势满满的,它的 top 10 的客户每年贡献的收入占到了其总营收的46%,销售额逐年稳定增长。

▌二、TransDigm,行走的第二个"Valeant"?

(1)TransDigm扩张带来的债务问题

尽管Transdigm 所占据的位置决定了其商业模式堪称完美,但是这个模式的bug 是需要大量的资本驱动,TransDigm令人咋舌专利权数量毕竟还是用真金白银换回来的。

要说到高处不胜寒了会做什么事,大概率是不要脸的事。

还记得当年大明湖畔的 Valeant--凡利亚嘛!当年大药企Valeant厌倦了在FDA面前做孙子,自己研发的新药必须通过FDA一级又一级的试验,于是大量的买新药专利,收购制药公司尤其是竞争对手,然后利用专利权,将新药卖出天价.....

TransDigm 做了和Valeant 差不多类似事:从成立之初就不断开启买买买之路,狂买专利,肆无忌惮的收购竞争对手,提高自己的定价能力。与Valeant的不同点在于,Valeant的药的终端客户普通病人,可以大胆的割韭菜。而TransDigm 的客户是美国国防部,波音,空中飞客这样的巨无霸,它们其中没有一个是软蛋,早两年被TransDigm割的狠了,波音直接放话出来要将产业链向上游延伸,进军TransDigm的市场,TransDigm在2016年跌了一波。

(1993-2016 年TransDigm收购的企业)

(2)TransDigm的债务问题到底是不是个问题

目前TransDigm20%的年化增长呢,11%是来自于其自身业务的驱动,4% 来自于其财务杠杆的驱动,3%来自于其收购的企业带来的投资收益。这样的节奏虽然比Valeant温和很多,但是反映到财务报表上,TransDigm高度杠杆化的资本结构依旧让人担心,该公司的股东权益是负的。但是要知道航空工业作为资本密集型企业,虽然TransDigm的自由现金流一直维持着一个不低的比例,但是TransDigm 每年的研发费用也不低。得益于这些年的收购,该公司的债务负担很重 - 截至2017财年,总债务达117.6亿美元,而TransDigm当下的市值是175亿美元。

杠杆这个东西呢,我们要辩证的看,和投资股票一样,杠杆在行情好的时候就是助推器,在行情坏的时候就是虎头铡,那么我们看看TransDigm现在是面对的是一个什么样的市场行情,根据TransDigm最新一季度的财报,财务数据是相当强劲。其销售额增长7%,净收入增长了25%, TransDigm的三大主营部门都延续着高增长, TransDigm的管理层并调高了2018全年的营收指引。要注意的是,在2017年全球经济开始复苏,航天飞机市场是经历了一波商业飞机购买热潮的,而这个利好只是释放了一部分在TransDigm的股价上,TransDigm还有54%的市场是来自于售后市场的,这部分利好会在后期慢慢释放出来。

(空中飞客和波音2017年-2021年部分机型的订货量—飞机订单是提前给出的)

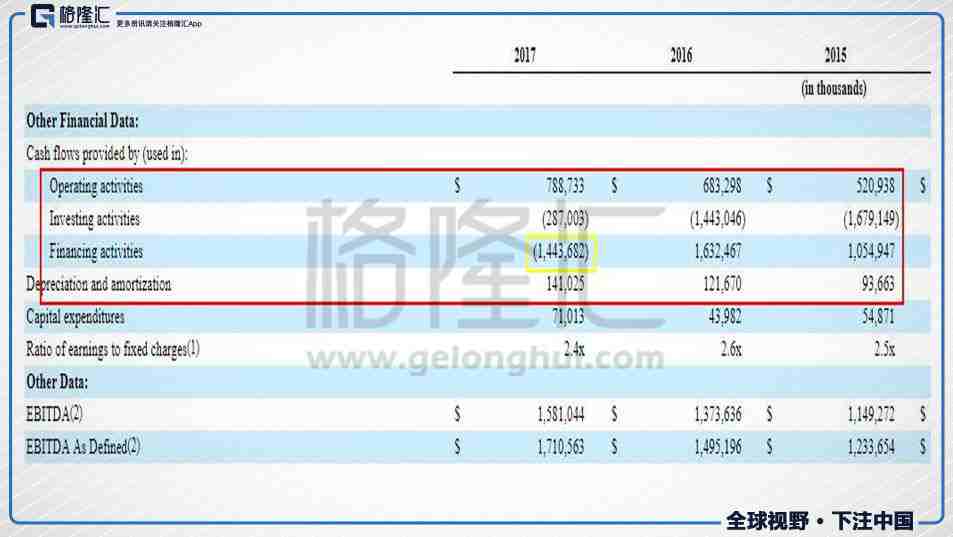

而且,TransDigm现金流状况还不错。高负债状况下,只要现金流状况不大,经营依旧是可持续的,风险是可控的,笔者翻了一下TransDigm2017年的年报,TransDigm的经营活动现金流保持着15%以上的增长率(2017年还是因为税改,一次次性费用大增,导致增长率有一定的下滑)再加上TDG 早年并购了大量的企业,现在到了收获的时期,这部分能够cover 掉一部分的并购费用。2017年,TransDigm的收购企业带来的收入是2500万美元美元,2018年其收购业务带来的预期新收入指引是9,500万美元。

所以,综上来看,虽然债务问题对于TransDigm确实是个不小的问题,但是TransDigm目前处于高速的增长期,其现金流强劲能够 hold 住TransDigm的债务状况,杠杠在这个阶段起到的还是正面作用,但是投资者要时刻警惕 Transdigm 的债权比情况,还有保持对现金流,未偿还债务+利率上升导致利息费用增长情况。Valeant当初是因为营收指引下调 出现债务违约风险股价才股价腰斩的,TransDigm距离这个还有一段距离。

▌三、TransDigm股价的驱动器

受益于全球经济的复苏和油价的走低和,航空市场客运里程以每年约5.9%的高速度在增长,航空市场的需求强劲 ,但由于波音空客等飞机制造商出货量并未得到明显的提升,航空公司老旧的飞机机队服役时间要比预期拉长。而这些老旧 飞机需要更多的维修需求 ,这对提升TransDigm的高利润业务-售后市场有一定的利好。

对TransDigm来说,其股价除了由经营业绩驱动,还有相当大的一部分是由其收购驱动的。TransDigm最近收购的两家航空航天企业Kirkhill和Extant Components Group两家公司,特别是Extant,其 约80%的收入来源于飞机零部件售后市场,营业利润率高达40%,其模式与TransDigm有一定的互补性,值得关注。

▌小结

作为一家商业模式还不错,护城河又深有宽,年化收益率可观,股价保持稳定增长的企业,TransDigm的估值并不便宜,目前29倍的PE在历史估值均值的附近,这样的企业商业模式研究一下是非常有价值的,但是航空零部件行业对普通投资者来说,这并不是一个友好的行业,并不好理解。而彼得.林奇投资的十大原则中的一条,看不懂的公司不要买,牢记,牢记。对这个领域感兴趣的投资者来说,好公司是好公司,稳定性非常好,等个好位置还是可以看一看的。

作 者 简 介

精 华 推 荐

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。