美国房产投资宝典 - 1031 置换 (1031 Exchange)

平均阅读时长为 10分钟

↑ 点击上方“美国财富管理”关注我们

对于任何领域的投资者而言,做到开源节流总是必不可少的。“开源”主要靠的是大家各显神通,并无固定之法。然而“节流”却是有章可循。 既然“节流”与“开源”同等重要。那么通过这一篇文章,想带您了解美国房产投资中,重要的一项“节流”手段- 如何递延资本利得税(Capital Gain Tax)。

首先,“税”究竟有多大?

先来看看美国房产交易中可能要交哪些税,以纽约市为例,投资者出售房产须要缴纳的税种包括:

· 纽约市不动产转让所得税

(NYC Real Property Transfer Tax);

· 纽约州不动产转让所得税

(NYS Real Property Transfer Tax);

以及在财务年度结束时需要缴纳的

· 资本利得税 (Capital Gain Tax)。

投资者购买房产可能需要缴纳的税种有:

当欲购房产价格超过1百万美元时须要缴纳的

· 豪宅税 (Mansion Tax)

以及投资者购买房产时如果申请了抵押贷款,则在贷款过户时须缴纳的

· 抵押贷款税 (Mortgage Tax)

以上各税种税率如下表所示:

可见,在所有税种中,当属资本利得税对投资成本的影响最大。

假设老张3年前在纽约花$100万买了套出租住宅,花了$10万做装修,3年中账面折旧总计$5万。昨天老张以$150万的价格把这套房子卖了,假设买卖过程中都未发生交易费用。且老张的收入税区间为25%-35%,老张需要缴纳几种税?税款一共是多少?

老张需要缴纳三种税:

1. 纽约市不动产转让所得税 $1,500,000 x 1.425% = $21,375;

2. 纽约州不动产转让所得税 = $1,500,000 x 0.4% = $6,000;

3. 联邦资本利得税 = [$1,500,000 - ($1,000,000 + $100,000)] x 15% = $60,000

4. 折旧超定額稅收 = $50,000 x 25% = $12,500;

5. 纽约州资本利得税 = [$1,500,000 – ($1,000,000 + $100,000 - $50,000)] x 8.8% = $39,600

1. 纽约市不动产转让所得税 $1,500,000 x 1.425% = $21,375;

2. 纽约州不动产转让所得税 = $1,500,000 x 0.4% = $6,000;

3. 联邦资本利得税 = [$1,500,000 - ($1,000,000 + $100,000)] x 15% = $60,000

4. 折旧超定額稅收 = $50,000 x 25% = $12,500;

5. 纽约州资本利得税 = [$1,500,000 – ($1,000,000 + $100,000 - $50,000)] x 8.8% = $39,600

一共需要缴纳税款为$139,475。

可见老张缴纳的税款中,资本利得税占到了80%之多。

那么问题来了,能不能不交?还真能!

但,是有条件的(众所周知IRS做事一定会有条件......)。根据1997年纳税人救济法(1997 Taxpayer Relief Act)规定,售房者在出售自用住宅时,单身售房者可以享受$250,000的资本利得税基减免,夫妻共同售房者可一起享受$500,000的资本利得税基减免。该权利每两年可行使一次,且在自用住宅的认定上须符合一系列的条件*。

如前例中老张为单身,且涉及的住宅使用方式为老张自用。则资本利得税的计算如下:

联邦资本利得税 = [$1,500,000 - ($1,000,000 + $100,000) - $250,000] x 15% = $22,500

可能细心的读者已经发现,"为什么总是要限定自用住宅? 非自住或是其他的物业类型呢?

对于非自用住宅交易,首先要考虑的是能否将“非自用”转变成“自用”*。在不能转换的非自用住宅亦或是其他物业类型的房产交易中,这笔资本利得税还真心是省不下来的。(政府家也没有余粮 ¯\_(ツ)_/¯ )

但是,有一种情况,可以使资本利得税得以缓缴。

投资人可以先“省下”这笔税款去做他用,留待日后再补交。

这种安排的官方说法是资本增值税递延 (Tax Deferral on Capital Gain) 。相关规定为美国国内税收法典1031条款(Section 1031 of the U.S. Internal Revenue Code),又称1031置换(1031 Exchange)。

需注意的是,1031 置换为联邦税法规定,被美国大部分州税务部门承认使用。但在少部分州,如宾夕法尼亚州与加利福尼亚州,1031置换规则并不完全被当地税务部门采用。因此投资人在做1031置换决策前,须详细了解相关法律法规。

1031置换 具体要怎样操作?

1031置换,顾名思义,其关键之处在于“置换”。简单的来讲,当投资人用旧物业(Relinquished Property)去换同类型(like-in-kind)新物业(Replacement Property)时,新物业市场价值与旧物业的账面价值之间差值所产生的资本利得税可以延后缴纳。美国国家税务局(Internal Revenue Service, IRS)允许“以一换多”和“以多换一”形式上的房屋置换。然而在市场上碰到一个购房者刚好也有一套投资人中意的房子想出售的几率是很小的,因此IRS想出了一系列办法,让这个“置换”环节可以不用同时完成。

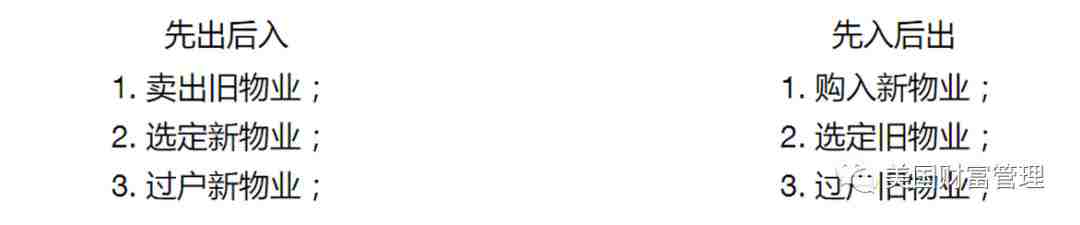

简单的说,1031置换可以分为两种:先出后入(Forward 1031 Exchange)、先入后出(Reverse 1031 Exchange)。后文中虽用到的买、卖等字样作表述,但仅是出于表述方便。1031 置换本质上是一种交换机制,期间涉及的资金转移仅是作为辅助交换的一种媒介,而并非其主要目的。

两种置换基本上有以下三个步骤:

为了便于监督投资人确实完成置换,IRS要求在过程中引入第三方机构:合格中间机构(Qualified Intermediary, QI) 与 交易产权保管机构 (Exchange Accommodation Titleholders, EATS) 辅助完成房屋置换。

下面我们就以带领大家一窥1031置换的整体基本流程:

先出后入

(Forward 1031 Exchange)

第一步:将旧物业卖出

要求:卖出旧物业所得资金,须要先交于合格中间机构保管,并确保该笔资金被用于购置新物业使用。

第二步:选定新物业

要求: 投资人须按照规则在旧物业卖出后的45个自然日(非工作日)内,以书面形式对选定的新物业做详细描述,并在签字确认后提交给合格中间机构以作备案。

选定新物业的规则有三种,满足任一规则即可:

· 选定数量规则 (3)

投资人可选定至多三套欲购置的新物业。对于每套物业的市场价值没有特别限制。

· 选定价值规则 (200%)

投资人可选定任意数量的重置物业,但其选定的所有备选新物业的总市场价值不能超过旧物业价值的两倍(200%)。

· 最终成交比例规则 (95%)

投资人可选定任意数量的新物业且IRS对备选新物业的总市场价值不作限定,但要求投资人于旧物业售出后180个自然日内,完成交割的新物业的价值至少占到所选定物业总价值的95%以上。该项规则主要利于现金充足的投资者完成大额现金购置业务的税务递延。

第三步: 过户新物业

要求:投资人须要在旧物业售出日起的180个自然日(非工作日)内且当年个税申报截止日期前完成新物业的交割过户。例如:投资人于2015年10月31日售出旧物业,180个自然日之后为2016年4月28日。然而4月28日已经过了该年的报税截止日期,因此投资人需要在报税截止日前完成新物业过户或申请报税延期。

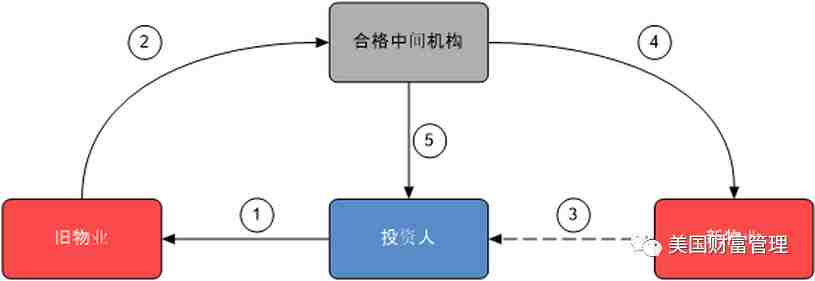

下图中列举了进行1031置换的基本步骤:

流程

1. 投资人卖出旧物业;

2. 旧物业销售所得暂交于合格中间机构保管;

3. 投资人于45个自然日内选定新物业;

4. 合格中间机构用所保管资金购买新物业;

5. 合格中间机构将新物业与剩余资金转交给投资人

先入后出

(Reverse 1031 Exchange)

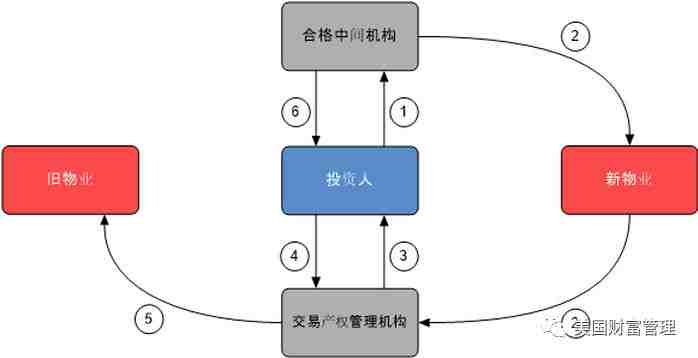

如果您觉得在规定时间内选定同类型的新物业并成功完成过户过于匆忙的话,不妨考虑接下来所讲的“先入后出”的方式(Reverse 1031 Exchange)。此种方式可以让投资人从容选定新物业,待新物业过户后,再在已有物业中选定一处或多处用于置换,拥有更多的主动性。

“先入后出” 的方式需要在一个新的参与方 “交易产权保管机构” 协助下完成。交易产权保管机构主要负责新旧物业产权的临时持有、获得以及转移。置换之中产生的资金依然交与合格中间机构保管并使用。原则上交易产权保管机构与合格中间机构可以由同一公司执行完成。

“先入后出”置换的基本流程如下图所示,

流程

1. 投资人以贷款的形式将用于购置新物业的资金交予“QI";

2. 合格中间机构购入新物业,且产权暂由EATS持有;

3. EATS将新物业的使用权以租赁的形式交予投资人;

4. 投资人将旧物业产权交予EATS;

5. EATS卖出旧物业,所得资金暂由QI保管;

6. 置换结束后,QI将剩余资金返还给投资人,结清"贷款"。

详细的操作流程,可参见美国财政部颁布的“税收程序 2000-37”(Revenue Procedure 2000-37)。该文件内针对保障条款、指导流程都有着详细的说明。

总结而言,1031条例对于房地产投资者是一种有效合法的延税方式,了解其操作流程将对投资人在美国的物业投资有所增益。同时,选择专业合法的税务会计咨询公司以及在流程中承担重要角色的中介公司(QI和EATS)也是投资者进行该项延税必不可少的要素。

相关文章:

声明:

本公众号竭力确保所提供的信息准确无误,但不保证此类信息的准确性、完整性和时效性。本公众号所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论用户如何使用本公众号提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,用户必须独自承担责任。本公众号提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文来源网络,版权归原作者所有。如有侵权请与我们联系,我们将及时处理。

The content here is provided as general information only and should not be construed as a recommendation to buy or sell any security or financial instrument or to participate in any particular trading or investment strategy. All material presented herein is believed to be reliable but we make no representation as to or accepts any responsibility or liability for, the accuracy or completeness of the information contained herein or any decision made or action taken by you or any third party in reliance upon the data. The investments discussed here may be unsuitable for some investors depending on their specific investment objectives and financial position. PAST PERFORMANCE DOES NOT GUARANTEE FUTURE RESULTS.

我们是一支拥有专业的保险规划师,会计师和律师的美国团队。为美国境内外高净值客户,留学和新移民家庭,提供一站式的高效优质服务。

扫描添加下方二维码可以随时和我们交流。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。