走下神坛之后,宝洁中国如何在凡间生存

《财经》记者 马雪梅/文 余乐/编辑

“不要低估宝洁的生存能力。”3月13日,宝洁大中华区品牌营运及媒介部、消费者洞察部副总裁何亚彬对《财经》记者说道。

今年是宝洁公司(NYSE:PG)进入中国市场的第30年。它是最早进入大陆市场的外资企业之一,一度成为快消行业的标杆,也被称为市场营销人才的“黄埔军校”。在最辉煌时期,宝洁旗下的“飘柔”、“海飞丝”、“潘婷”占据中国洗发水市场份额的60%以上,玉兰油、舒肤佳、吉列、碧浪、汰渍等也都是各个领域内的翘楚。从1998年到2013年,宝洁中国的营收持续增长,提升了近6倍。然而此后,宝洁中国却陷入了增长乏力的困境,市场份额也逐渐被国内企业蚕食。

消费升级的速度、移动互联网带来的冲击,让这个有着180年历史的全球日用消费巨头始料未及。2014年、2015年,宝洁中国的销售额连续下降,何亚彬坦言这是从未有过的危机,“如果不变化,就会被颠覆,至少在中国是这样”。

(从神坛跌落之后,宝洁正在重新学习如何在“凡间”生存。图/视觉中国)

经过一系列举措,2017年宝洁在中国的业绩重拾升势,中国成为该公司增长最快的市场之一。对此,多位行业人士告诉《财经》记者,这意味着宝洁中国对护肤美妆等品类的调整有了效果,不过还未打赢这场翻身仗。在竞争不断加剧的情况下,宝洁在中国也许很难重返曾经达到的高度,但它仍然是市场上一支不可忽视的力量。

商业逻辑变了

“中国的消费升级远远超出了我们的想象。”回忆起宝洁中国2014年-2015年的低谷,何亚彬感慨说。

上世纪90年代宝洁刚进入中国市场时,发现自己的一些产品超出了中国消费者的购买力,于是决定主攻中低端产品来满足大多数中国人的需要——佳洁士推出了2元草本系列、飘柔推出了9.9元家庭护理系列、汰渍推出了中低价位的净白系列。

不到20年的时间里,中国的消费格局发生了翻天覆地的变化。在宝洁中国市场部负责洗发水业务的唐亮切身感受到了市场的变化。当时他去石家庄下属的一个镇上走访,当地百货公司的销售代表告诉他,卖得最好的洗发水是沙宣,“每年可以涨20个点”。这让唐亮非常吃惊,因为沙宣是宝洁在中国的洗发水品牌中价格最高的。

中国市场的巨大体量,支撑了宝洁中国业绩连续十几年的增长。直至2013年左右市场出现明显变化,这家日用消费巨头才意识到问题的严重性。“很多在美国、欧洲都OK的产品,拿到中国反而不行,一些消费者已经非常挑剔。”何亚彬说。

宝洁全球的品牌数量一度达到几百个,但是进入中国市场的至今也只有23个,这些品牌覆盖了护肤美妆、洗发护发、洗衣清洁、女性护理、口腔护理等多个品类。从1998年到2013年,宝洁中国只增加了两三个品牌。

上世纪90年代,电视上充斥着海飞丝、飘柔、潘婷等多款洗发水广告,这种“左右互搏”的多品牌打法让当时的本土企业目瞪口呆。于是,宝洁中国成为了快消行业的学习典范,从广告创意、品牌塑造、货架陈列到市场调查,都成为了其他企业竞相效仿的标杆。

然而,如今越来越多的年轻消费者将海飞丝、飘柔、潘婷等称为“妈妈品牌”。曾占据洗发护发市场半壁江山的宝洁中国,2016年的市场份额已降至35.8%。相比之下,中国高端洗发护发产品的市场份额已经从2014年的4.7%提升至2016年的7.5%。

移动互联网是中国消费升级的助推器,同时也让宝洁“大生产+大品牌+大渠道”的商业模式遭遇冲击。

根据艾瑞咨询统计,2013年中国移动互联网市场规模突破千亿元,移动网民数量达到5亿。同年,京东注册用户数超过一亿,天猫“11·11”购物狂欢节总交易额实现350亿元,海外购物开支超过2000亿元。

在移动互联网环境下,市场和销售两个环节联系得更加紧密。市场投放可以直接导向销售,这让宝洁多年打造的渠道体系在电商平台上被轻易绕开。同时,销售端也需要更多内容,消费者体验趋向是一个闭环。在这样一个新竞技场中,宝洁中国并不具备先发优势。

电视广告曾是宝洁中国营销的杀手锏。每年投入数亿元成为央视标王,不仅实现了有效的品牌传播,又可借助规模效应降低单个广告成本,形成了小企业无法逾越的竞争壁垒。而移动互联网为这场竞争重新划定了起跑线。一些规模较小的企业,凭借灵活的打法如邀请网红和KOL(意见领袖)代言、口碑营销、视频直播等切入各细分人群,迅速受到了追捧。

相比之下,宝洁中国的转变要缓慢得多——一方面是船大难掉头,另一方面是还要做好眼前的生意。一位于2015年-2017年在宝洁中国工作过的市场部管培生告诉《财经》记者:“市场经理手里往往有着四五亿元的营销费用,工作逻辑是从最少的事情中做出最大的成绩。比如洗发水,即使重视内容营销,也还是会把重点放在大卖场、放在硬广。”

线下渠道方面,宝洁中国的优势是沃尔玛、家乐福这样的大卖场。由于工作风格、机制的原因,它对于经销商的掌控远不如本土企业。立白集团副总裁许晓东告诉《财经》记者:“我们一旦推出新产品或实行新政策,市场上很快就会体现,终端掌控力肯定是要比外资企业强。”

根据欧睿国际统计,2011年互联网在美妆日化品类中的渗透率为5.2%,2016年这一数字已经达到20.6%。对于线上渠道,本土企业很早就注意到推出与线下相区隔的产品,或者进行不同的组合销售,以避免左右手互搏的情况发生。然而,宝洁中国由于内部机制等原因依然存在这一问题。

从外部竞争环境看,宝洁中国的各个品类几乎都面临着三方挑战:本土创业型企业、本土成熟型企业、海外企业。

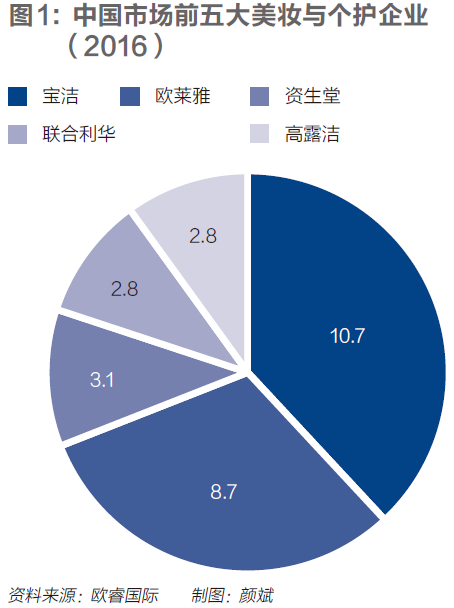

峰瑞资本早期项目负责人王卷舒对《财经》记者表示:“宝洁市场份额的持续下降,一定是被其他品牌吃掉了,但不是一个特定的品牌,而是一个大的品类,叫others(其他)。”例如在护肤美妆品类,除了主打有机产品的创业型企业外,本土企业如百雀羚、自然堂凭借线下渠道优势、线上精准营销均取得了不错的业绩,2017年天猫双十一美妆销量排行榜中分别位列第一、第二名,宝洁系的SK-II和OLAY分别位列第五、第六名;海外品牌如兰蔻、雅诗兰黛、资生堂等由于更契合高端化需求,也赢得了越来越多消费者的青睐。

相比其他国家,中国市场要复杂得多。近几年,美国同样在消费升级,消费者越来越追求天然、有机的个护产品,但由于其社会结构接近橄榄形,整个国家几乎在同步升级。而中国由于市场足够大,上至一线城市下至边远农村,所以在相当长一段时期内,二次、三次、四次消费升级同时进行。立白就是通过走“农村包围城市”路线,而一跃成为了中国第一洗涤品牌。在一个消费层级多元的社会中,即使巨头企业,也面临更多的不确定性。

虽然在向移动互联网转型过程中,宝洁面临着方方面面的挑战,但对于这样一家从制造蜡烛的小作坊成长为全球消费巨头的企业来说,变革并不陌生。

打造新宝洁

2015年,在宝洁中国任职四年半的施文圣(Shannan Stevenson)低调卸任,英国人马睿思(Matthew Price)接替他成为宝洁大中华区总裁。此时的宝洁已经在固有的发展模式中无以为继,必须换个活法。

马睿思此前已经在宝洁工作了28年,在发达市场和发展中市场均有经验。何亚彬表示,马睿思并不是典型的宝洁领导,更像是一个创业家。他上任后提出从消费升级、数字化、全渠道化等维度打造新宝洁。这些变革的背后都在强化一个理念:从中国消费者角度出发。

虽然宝洁的价值观是“Consumer is the boss”(消费者是老板),但对于一个强调美国基因、总部具有绝对话语权的跨国企业来说,贴近本土消费者并不容易。

此前,宝洁中国在开展消费者洞察项目时,往往用英文陈述、总结,也习惯用英文称呼产品。但如今,凡与中国消费者有关的创新,全部用中文进行。同时,公司内部还会跟随消费者将SK-II精华露称为“神仙水”、将OLAY精华露称为“小白瓶”……总之“消费者说啥就是啥”。而马睿思也以身作则,每天抽出时间念中文,与客户尽量用中文沟通。

“这看起来是一个很小的事情,但对于创新会有很大影响,这是文化上的转变。”何亚彬说。如今,宝洁全球研发、包装设计、消费者洞察方面的专家,会越来越多地在广州办公,“坐在美国为中国消费者打造产品是行不通的”。

2017年,宝洁中国考虑引进一款飘柔无硅油洗发水,当时内部的判断是“产品很好,包装不行”。按照宝洁以往惯例,换一款新包装大约需要18个月的时间,而这次只用了4个月。

注重产品的包装设计,也是宝洁中国的一个变化。宝洁通常会在实验室反复论证产品质量,但对于包装却没有了动力,因为“规模实在太大,包装也是成本”。通过对中国消费升级趋势的洞察,宝洁中国逐渐意识到中国消费者喜欢高颜值产品,包装设计是一项有回报的投资。

唐亮有着十几年的快消行业工作经验,他告诉《财经》记者,目前在这个行业中发展得比较好的外企,是那些组织架构相对本土化、本土市场具有较高话语权的企业,比如欧莱雅、达能。维生素饮料脉动每年为达能贡献数十亿元的销售额,成功因素之一就在于这款产品是由中国研发团队结合本土消费者对口感和营养的需求而改良过的。

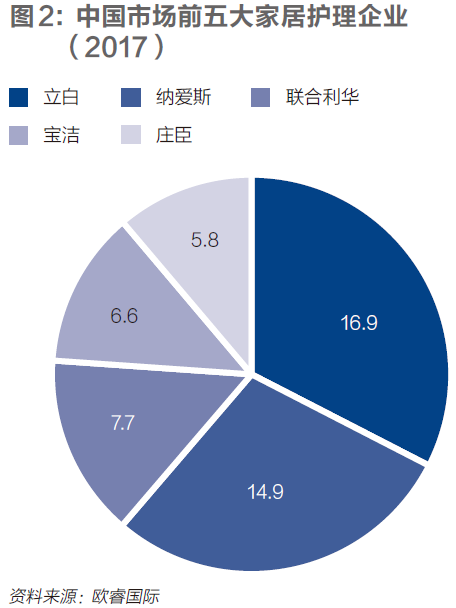

本土企业的成功同样离不开对消费者需求的洞察。根据欧睿国际统计,2017年立白集团在中国家居护理品类中的市场份额为16.9%,位列第一; 排名第四的宝洁的市场份额是6.6%。许晓东说,2003年对洗洁精品类的细分是立白集团的重要一步。当时立白研发人员发现中国人口主要集中在沿海、沿江区域,而这些区域的居民习惯每天吃河鲜、海鲜,所以立白就针对这一需求研发了可以除腥味的生姜洗洁精。结果产品一上市,就成了全国市场的爆款。

除了开始跟随中国消费升级的步伐,宝洁中国也在数字营销、电商端发力。目前,宝洁中国有70%的营销费用花在数字营销上,更注重以内容营销的方式打动消费者。另外,宝洁中国的渠道下沉还远未结束,何亚彬表示未来会考虑与阿里巴巴等企业合作以到达四五线城市甚至农村市场。

由于整个日用消费品行业是规模导向,所以宝洁中国依然具有体量优势,比如媒体费用和产品的平均成本更低,以及各个品类可以品牌协同、渠道协同等。

宝洁中国一直试图用同一个品牌来满足各个层次的消费需求,例如OLAY品牌下面就有单价从几十元到几百元不等的产品,这在一定程度上导致了消费者品牌认知的模糊。对此,何亚彬表示,未来宝洁中国将一方面继续做让消费者有安全感的大品牌,另一方面增加更多“小而美”的品牌,通过组合打法把生意做上去。

2017年宝洁中国的业绩实现了好转,其中90%的增长来自于新品,既包括新高端品牌,也包括现有品牌的新高端产品。SK-II、OLAY两个品牌的成绩最为亮眼,护肤美妆业务也成为了宝洁中国的新增长点。从神坛跌落之后,宝洁正在重新学习如何在“凡间”生存。

(本文首刊于2018年4月2日出版的《财经》杂志)

大家都在看:

◤本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。◢

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。