这招股书有点离谱!该市总户数13万户,公司客户却是20万户,其他问题也不少

文/西风烈马

3月20日,发审委要审核新疆东方环宇燃气股份有限公司的IPO申请。这公司原定2018年1月30日上会的,因尚有相关事項需要进一步核查而被取消审核。

东方环宇主营业务为天然气销售业务、天然气设施设备安装业务以及天然气供热业务。报告期内公司的业务经营主要集中于新疆昌吉市行政区域范围(含主城区域、各乡镇、园区,且不含高新区)。招股说明书披露:截至2017年6月30日,公司服务20.3万户居民客户、459户工商业用户,以及6.2万户汽车CNG用户。

然而,笔者查到昌吉市政府2017年7月17日发布的《昌吉市2016年国民经济和社会发展统计公报》,该市2016年居民总户数132737户,比2015年增加3333户。

2016年12月31日至2017年6月30日会增加多少户呢?就算2017年上半年增加了2016年全年增加的户数3333来计算,截至2017年6月30日昌吉市的总户数也就136070户,与招股说明书里披露的服务20.3万户居民客户相差6.693万户。而实际上,只要没有特殊情况,2017上半年户数增加量不可能达到2016年的全年增加量。而且招股说明书披露昌吉市高新区区域的天然气供应由东方环宇的参股公司明德燃气公司负责,不属于东方环宇的服务范围。

下面这个表格也来自《昌吉市2016年国民经济和社会发展统计公报》。

截至2017年6月30日昌吉市总户数不到14万户,业务局限于昌吉市(且不含高新区)的东方环宇公司提供天然气服务的户数怎么会达到20.3万户的?公司需要仔细解释一下!

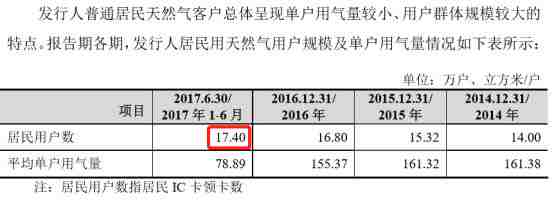

笔者注意到,招股说明书第190页披露的2017年6月30日的居民用户数为17.4万户,还比较靠谱。但招股书190页披露的17.4万户与招股书第37页披露的20.3万户相差还是比较大,是否构成信息披露的虚假陈述???

这个东方环宇公司除上面这个问题以外,其他方面的问题也挺多。

一、 对政府补助有依赖

东方环宇公司2014年-2016年及2017年上半年的营业收入分别为3.31亿元、3.49亿元、3.25亿元及2.41亿元。看起来营业收入已经没有成长性了,就在3.3亿元左右震荡。2014年-2016年及2017年上半年,公司取得归母净利润分别为8725万元、9501万元、14297万元、5008万元。

报告期内,公司收到的各项政府补助分别为3284万元、3069万元、10103万元及6240万元,分别占当期扣非前归母净利润的37%、32%、70%及124%,占比相当高。完全可以说,公司业绩相当依赖于政府补贴。

根据财政部于2017年度修订的《企业会计准则第16号——政府补助》以及《企业会计准则第14号——收入》等规定,公司从政府取得的天然气差价补贴、民用供暖补贴共计6136.86万元与销售商品或提供服务密切相关,是商品或服务对价的组成部分,该补贴计入2017年1-6月的主营业务收入,2014年至2016年,公司从政府取得的补贴计入营业外收入。其他补贴包括社保补贴、天然气管网工程补贴、上市补助、税务奖励、增值税减免等。

由于2017年1-6月的政府补贴6136.86万元计入主营业务收入,该补贴占公司2017的上半年扣非归母净利润4551万元的134.89%。如果没有这个政府补贴,2017年上半年公司就是亏损。

反馈意见第15条:招股书披露,报告期内公司营业外收入中政府补助分别为3,284.61万元、3,068.98万元与10,103.10万元,金额及占净利润的比例较高。请说明该财政补贴的资金渠道及其依据、补贴的权属、用途、今后的处置方法及会计处理。请发行人律师对公司报告期内及发行上市后所享受的政府补贴等政策是否有相应的法律依据,是否履行了相关批准程序进行核查,并对所享受的政策是否合法有效、发行人经营业绩是否对政府补助存在重大依赖发表意见。

二、参股公司有同业竞争之嫌

昌吉高新明德燃气有限责任公司成立于2012年8月,是东方环宇的参股公司,东方环宇持有股权37.5%,是第二大股东,第一大股东为名京实业集团有限公司,持股52.5%,实际控制人为王念评。另外10%的股权由新疆昌吉高新投资建设股份有限公司持有。

明德燃气拥有昌吉市高新区城市燃气的特许经营权,只能在昌吉市高新区范围内从事天然气的供应与销售业务。2016年、2017年上半年分别亏损304万元、126万元。

明德燃气从事天然气供应与销售,显然与发行人是同业。

按照现在的审核尺度,监管部门不接受以区域划分认定不同业竞争,更何况是在一个小城市内部搞区域划分。

根据东方环宇解释,明德燃气的成立缘于2010年3月福建省被确定为昌吉州(阜康市除外)的对口援疆省份,2010年9月昌吉市高新区升格为国家级高新区,为完善高新区天然气供应,才引进福建企业名京实业集团有限公司成立明德燃气的。

三、未来业务有很大的不确定性

东方环宇报告期内业务分三块:天然气销售业务、天然气设施设备安装业务以及天然气供热业务。未来业务的不确定性来自于两个方面:

(一)是第2个募投项目工业设备安装项目(高新密度聚乙烯聚胺脂发泡保温钢管、3PE防腐钢管、非标钢制设备、压力容器生产项目),投资总额1.22亿元,其中拟用募资金额1.11亿元。这些钢管、设备、压力容器都是东方环宇主营业务需要的,以前自己不生产,向他人采购,以后自己来生产了。一个搞天然气供应销售的公司,来生产、制造这些钢管、设备、容器,靠谱吗?

反馈意见第38条:关于募投项目中的工业设备安装项目,(1)请说明募投项目达产前,发行人高密度聚乙烯聚氨酯发泡保温钢管、3PE防腐钢管、压力容器等产品的来源,工业设备安装项目达产后,未来自用和外销的占比,并分析说明募集资金投入是否导致发行人生产经营模式发生变化;(2)请详细分析该项目的预期经济效益,并说明该项目是否具有必要性和可行性;(3)请补充披露公司拟实施的市场开拓措施,存在市场推广风险的,请做重大风险提示;(4)请进一步说明该募投项目是否具有相应核心技术、业务人员,是否具有足够的技术及规模化生产工艺储备,是否可以起到改善财务结构、提高市场占有率、实现产业上下游延伸、业务协同等作用,是否可以提高发行人核心竞争力。

(二)东方环宇还要开展煤矿瓦斯治理业务

公司全资子公司环宇新能源要在昌吉州阜康市开展煤矿瓦斯治理项目,已确定三家煤矿合作单位:新疆名都矿业、新疆焦煤集团、新疆龙煤新能源。

煤矿瓦斯治理属于环保行业还是采矿业?为了防范新项目给东方环宇带来风险,东方环宇实际控制人李明承诺:如项目收益未达预期,由实际控制人收购,承担发行人因该项目而承担的任何经济损失和法律风险。

反馈意见第41条:招股书披露,发行人投资了煤矿瓦斯治理项目,由于该项目投资周期较长,未来市场情况、相关法律法规和产业政策可能发生变化等原因,该项目在未来开发过程中存在未达预期的风险。(1)请进一步说明发行人投资煤矿瓦斯治理项目的原因、背景等具体情况,该项目与发行人主营业务的关系,投资周期、达产时间、预期经济效益等;(2)请补充披露该项目的合作方,双方的具体权利义务约定、双方投资额度等安排;(3)请保荐机构和发行人律师核查该项目的环保、土地、投资等手续是否已经依法办理完毕,是否存在相关政府批准无法办理或受到行政处罚以及出现权属纠纷的风险。

另外,东方环宇招股说明书披露公司要出售6家子公司中的2家给政府。这2家子公司为昌吉市东热源热力有限公司、昌吉市城西热源热力有限公司。政府收购的原因是把这两家公司作为昌吉市应急调峰备用热源。

一个申请IPO的公司,本来资质一般、也没有什么成长性,竟然还要改变经营模式、增加主营业务,无疑给IPO审核的过关带来很大的不确定性。如果一定要搞,为什么不等到上市以后再来搞呢?

四、原控股股东统一调配下属公司资金,构成资金占用

2014年及2015年初,环宇集团为公司控股股东,环宇集团要求各下属公司原则上不保留超额的银行存款,当下属公司出现多余的流动资金或出现资金缺口时,会在整个环宇集团范围内以借款的形式进行统一调配,导致环宇集团与下属公司(包括发行人、环宇安装、环宇热力等)资金往来的情况。

直到2017年10月,原控股股东环宇集团按银行一年期贷款基准利率及占用天数向发行人支付了资金占用费480.71万元。

五、首次申报稿遗漏披露独董的关联投资和关联交易

担任新疆大学建筑工程学院教师的陈盾于2015年7月6日起担任发行人独董、2017年12月19日因身体原因辞去独董。此前陈盾曾为安安环保的执行董事、总经理,并持有安安环保75%的股权。陈盾于2017年10月19日才将安安环保股权全部转让。报告期内发行人与安安环保的采购主要发生在2014年、2015年,2015年发行人与安安环保签署年度购销合同的时间早于2015年7月陈盾开始担任发行人独立董事的时间。而2017年6月首次申报的IPO招股书中未将安安环保作为陈盾投资或兼职的企业披露,属于典型的遗漏披露情形,是否构成信息披露中的重大遗漏?是否会成为本次审核的关注重点?

招股书对此作了如下解释:

六、废除行业惯例“照付不议”的原因、背景没有解释

在石油、天然气大宗、长期的供应销售关系中有一个行业惯例“照付不议”。按此惯例,买方向中国石油等供应方实际提取的天然气量低于该年照付不议量,且在未来有权提取的年度内仍未补提取,则买方应向中国石油按合同约定支付照付不议价款。已过会的佛山燃气、新疆火炬燃气等均执行此行业惯例。根据招股书披露,东方环宇以往也执行此行业惯例,而2017年11月,东方环宇与中国石油签署协议,废除了“照付不议”相关条款。东方环宇在招股说明书中也没有解释废除的原因、背景。东方环宇有什么特别能耐,竟然可以废除行业惯例?

发审委员审核时应重点关注、询问。

七、未认定实际控制人儿子为共同控制人

李明先生通过直接、间接持有东方环宇78.24%的股份,任公司董事长。招股说明书认定实际控制人为李明。李伟伟系李明之子,1988年2月出生,目前任公司董秘,持股5.91%,2016年税前薪酬仅16.43万元,其对外投资了多家公司。一般来说,实际控制人直系亲属持股且在公司任职的应该认定为共同控制人,东方环宇不作认定,有点蹊跷。

反馈意见第7条:请补充说明招股书未将实际控制人之子李伟伟披露为实际控制人之一的原因,是否符合我会有关规定。

八、一般员工人均工资3年不涨

截至2017年6月30日,东方环宇员工245人。报告期内,高层管理人员、中层管理人员的人均工资年年增长,且幅度较大,平均10%。而一般员工人均工资基本上是原地踏步,2014年人均工资5.53万元,2015年人均工资还减少了100元,只有5.52万元,2016年比2015年增加2700元,增长率4.9%。

九、向二股东、实控人控制的关联方租赁办公用房

环宇集团在2014年、2015年是发行人的控股股东,是东方环宇实际控制人控制的企业。2014年、2015年、2016年及2017年上半年,东方环宇向环宇集团租赁客服中心、办公楼,分别支付租金141万元、189万元、196万元、160万元,租金总额不断增加。

东方环宇办公用房向实际控制人控制的关联方租赁,其资产是否独立、完整?

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。