《国宝银行》:华人小银行如何打赢大美帝国家机器?

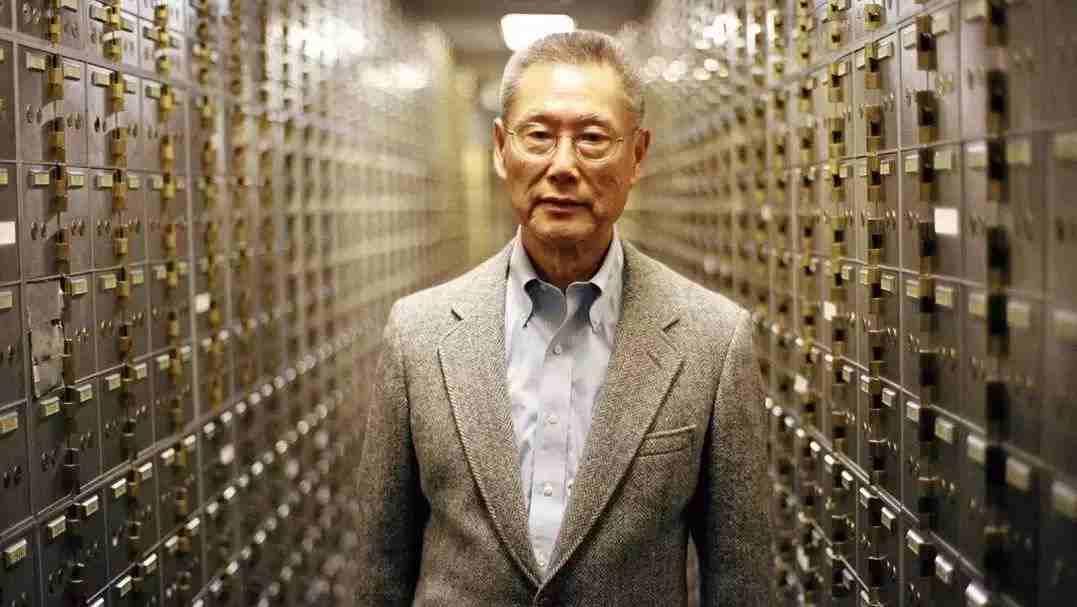

孙启诚年近 80 岁,1984年他在纽约唐人街成立了一家社区银行——「国宝银行」,为华人社区服务。

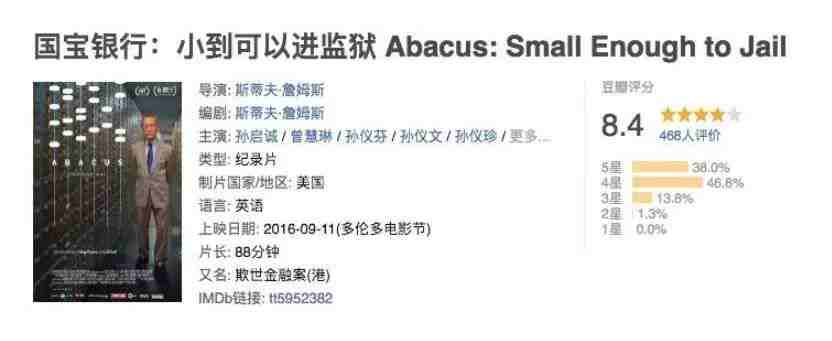

他是第90届奥斯卡金像奖提名名单上,一部和海外华人密切相关的电影《国宝银行:小到可以进监狱》(Abacus : Small Enough to Jail)的主人公。港台译为《欺世金融案》,获最佳纪录长片提名。

除了孙启诚,主人公还有他的妻子曾慧琳,以及四个女儿孙仪芬、孙仪文、孙仪珍、孙仪琳。一家子四个律师。

导火索是一起内部贪污案。

房贷审批部门的一位员工余启斌,在给一对小夫妻办理房贷按揭的时候,贪污了2500美元,被客户发现。

孙家两个女儿发现后启动内部调查,并及时向联邦银行监管机构报告,此外还聘请了第三方调查专家彻查贷款部门。

客户一个月后也向警察局报案,监管机构于是发现,这是一个滥发不良贷款的银行。

银行的员工以近乎羞辱的方式被逮捕。

纽约曼哈顿地区检察官办公室以伪造商业记录、民用贷款欺诈、串谋指控等182项罪名指控。

影片的主人公孙启诚拒绝认罪。

他带领三个律师女儿,一家人联起手来共同对抗公权力,耗时5年,花费1000万美金诉讼费的上诉抗争,最终,驳倒182项指控,宣判无罪。一家人在法庭上喜极而泣。

国宝银行的结局,是好莱坞最爱的“以弱胜强”,是一个美国少数族裔的精英家庭对抗国家机器的故事,在错综复杂的诉讼中获得童话般的完美胜利。

奥斯卡提名一出,国人惊呼,看过才知道华人在海外有多憋屈,参政议政有多重要!

“华人家庭战胜国家机器,改写华人刻板印象!”

一位悲情英雄,代表华人抗争,代表唐人街打赢了这场官司。

美国人则评论——“这是一部法律惊悚片,也是一部标准的童话”。

金融八卦女的特约观察员为此采集了海外华人的论点,努力呈现纪录片背后的更多真相。

Part 1:在北美,贷款是怎样的感受?

我们中国是先看房子,后办按揭。

因为银行审查是审查房子的价值。

在中国,房子的价值决定贷款上限。

100万人民币的房子,你30万首付拿得出?

OK,OK,瞄一眼收入证明也不离谱,抵押权办一个,贷给你!

中国银行的逻辑是——房子它不会长脚,怎么也跌不回70万,所以你的收入证明只是辅助,房子在哪儿,钱就在哪儿。

在北美是先预申请按揭,后看房子。

申请按揭,信用记录银行有权查,流水有权查是不消说了,最重要的是你的税单。

税单证明你的合法收入。

在北美,合法收入决定银行的贷款上限。

例如你年入5万,银行最多能贷给你25万。

你年入10万,银行最多贷给你50—60万。

算算你自己35%的首付,超过这个额度的房子您就别看了,看也白看,没人贷款给您。

北美银行的逻辑是,房子价格涨跌无法预料,唯有偿还能力重要。

如果首付是借的,收入是低的,那还买什么房子?

至于房子本身是值一百万还是两百万,那和贷款基本无关。

所以当影片开始,镜头缓缓扫过唐人街,熙熙攘攘的粉面店,收银台上只收现金的中文字条出现。北美房地产经纪们秒懂,原来这是一个典型的华人社群贷款案件啊。

从1960到1985年,美国的中国移民人口翻了2番还多,移民也开始在美国购买房产。中国人在世界上的房屋所有权最高:在中国80%的家庭有他们自己的房子;而在美国,比例只有65%。因为贷款太难。

唐人街的生活方式是现金为王。人们的实际收入,高于报税的收入。打现金工所积攒的所有钱,乡亲邻里的标会,借款,全部愿意压在不动产上。如果按照唐人街惯例,总是“只收现金”“专赚小费”,少报税甚至不报税,就没有税单,无法证明收入,这就是纪录片里委婉的“华人没有信用记录”——实际是没有报税。没有税单,也就贷款无能。

就拿温哥华来说,上个月,一个中东大叔要换房,狠心找了一个买家经纪说,买买买,全现金买。

经纪瞬间石化,温哥华还有人能全现金购房?

因为师傅在牛肉店工作,每年打税都要纠结一番,但是最后都抵不住诱惑报了低收入——年收入两万块左右。

但是家里娃多啊,4个娃,只要大人当上了低收入,每人每月政府就要发牛奶金500,日常生活费不就够了吗?还有小朋友看牙的费用,还有配眼镜的费用,买药的费用,医保费,全部政府补贴。

不过大叔到了买房的时候,就抓狂了:

4年来大叔已经申请贷款N次了,每次都是伤心。各大银行拒了个遍。

因为2万的年收入,顶天了能贷款10万。10万能买什么?

这四年是温哥华房价飞涨的四年。

大叔就眼睁睁的看着房价从50万到60万,从60万到70万,终于决定,别贷款了,把老窖拿出来,就用现金买房!(所以,不要说只有我们中国人才爱打现金工,才爱买房。)

如果在温哥华有个国宝银行,能根据大叔的实际收入给大叔贷款,那是多么的热泪盈眶!大叔本来老窖拿出来只能买70万的房,有贷款就敢买140万以上的house了。

那么,这些年其他各大银行都不给大叔贷款,是种族歧视吗?是阶级压迫吗?

这不是种族歧视,是共识。

一个均富的社会需要每一成员的承担。

低收入的成员理当的得到更多扶助,这是社会的底线。

但是也就失去了投资的机会。

因为社会的上线属于贡献更多的成员。

Part 2 懂得变通的国宝银行,到底怎么变通?

国宝银行是服务华人社区的银行。它曾经打出的广告:“国宝银行,懂得变通,不查收入,贷款容易”。国宝银行深谙华人世界的金融规则。针对周围华人的经济特征,孙启诚开发出了一种非常规的借款人档案。他通过评估家庭日常开支的方式为那些没有典型信用记录的人建立信用档案,并根据这个非常规的信用档案向借款人提供贷款。

直到现在,还能搜到国宝银行的贷款广告“选择多”。

因为足够了解华人,国宝银行从周围那些没有中国员工,甚至对华人市场完全不感冒的大小银行中脱颖而出,在曼哈顿站稳了脚跟。孙启诚凭借卓越的能力和服务华人的精神成为了当地的华人领袖。国宝的“懂得变通”,让华人在抢offer的道路上开挂。

就好比报税一万刀的面条师傅,在变通之下能和年入十万的IT工程师抢offer。

这样的开挂,靠税后收入买房的群体恨不恨?

变通之一:不要税单,认定收入。

在纪录片中,有对夫妻年收入只有2万多美元,但国宝银行竟然给他们贷了80万美元的房贷——其实是银行知道这些华人移民有很多现金收入并未统计在他们的正式收入里。

变通之二:借的改赠款。

国宝银行的客户即生活在唐人街的华人,他们购房首付资金来源往往有:通过偷税漏税等手段获得的隐形现金收入,父母或兄弟姐妹给的钱,向亲戚朋友借到的钱,通过同乡会筹到的钱。这些客户在买房时平均支付房款总额40%左右的首付。

由于房利美规定不能用借款来付首付,而美国的银行为避免洗钱又要求证明资金来源。这些客户就经常碰到“如何证明资金来源”这一难题。国宝银行的贷款员采取的做法是:帮客户把这些钱的来源统一伪装成赠款,并附上一封赠款信。

变通之三:改职位

然后为了使客户的职位看起来符合其夸大的收入,银行职员通常在申请资料中将他们的头衔伪造成餐馆或美甲店经理。

国宝银行这是多么熟悉的操作,行内人士看到都要会心一笑。

就在三五年前,就是北美的中农工建交这样的大行。

海外买家只要声明自己是某个海外公司的股东就可以贷款。

就在两年前,海外买家的势头太凶猛,温哥华,多伦多相继出台15%海外买家税以图打压。

直到今年,海外收入的审查才和本地收入审查公平。

要靠海外收入买房?

请出示您海外的税单和银行流水,银行流水和税单得对得上号!

掐死了贷款口子,要遏制海外买房,还得加上两刀:

今年2月,华人买家众多的BC省出台“买300万以上的豪宅报低收入者”收投机税!15%的海外买家税,涨到20%!

在加拿大,贷款的审查越来越难。以“税务收入认定收入”的逻辑,符合国家利益的要求,但未必完全符合银行利益。

有差异,就有变通。

有变通,就有打击。

按照收入发放贷款,贷款是相对安全的。

在检方看来,作为放贷机构的国宝银行不审核借款人条件随意发放贷款,甚至帮客户在房贷申请文件上造假,使本来不符合条件的人拿到了贷款,就是这种做法导致了次贷危机的发生。

如果国宝银行用的是自己的钱发放贷款,怎么变通都没事。

在美国,个人向银行申请房贷,银行等机构再将房贷作为一种资产“卖给”房利美(Fannie Mae)。而房利美等机构再将房贷打包成“资产支持证券(ABS)”,经由标准普尔等评级公司评级后最终出售给投资者。

随着房价的持续下跌越来越多的人无力偿还贷款,最终损失不断扩散到流程的各个环节,次贷危机由此爆发。

国宝银行是雪崩中的一片雪花。虽然是微小的那几片。

纽约客的记者采访曼哈顿地区检察官赛勒斯·R·万斯时,他坚称调查这起案子是正确的。

“一些投诉者希望检查机关审查银行的材料。我认为应该给他们一个答复。”他说。“如果这件事发生在花旗银行或者是南美移民的社区银行,我们同样会起诉。”

Part 3:国宝银行神话般胜诉,因为打对了三张牌

面临国家机器的碾压,如何神话般的全面胜诉?首先,地方检察署一开始就错了方向。

纽约客几年前的一篇长篇报道,是一个西方主流媒体视角了解这个故事——唐人街的逃税问题才是核心,案子一开始就错了方向。

另外,宋家打对了三张关键的牌。

第一张牌:把银行和雇员分开

孙启诚绝对不是逆来顺受、任人宰割的羔羊,家人是他的盔甲,像所有的华人家庭,孙家注重教育,除了孙启诚自己本身是移民律师出身之外,他的四个女儿都也不是吃素的,尤其是二女儿孙仪文和大女儿孙仪芬。孙仪文当时已经从商学院毕业,回到国宝银行接替他的父亲出任总裁,而本在布鲁克林区地检办公室工作的孙仪芬在国宝银行遇到危机之时辞去了检察官的工作,成为国宝银行的律师。这让国宝银行的抗争之路多了些家族战斗的意味。

他们聘请了著名律师JohnWing作为代理律师。

案件从2015年1月开庭审理,持续到6月4日。

在诉讼过程中,国宝银行的辩护律师极力证明了两点:贷款文件造假是员工个人行为;房利美没有因为国宝银行的行为造成损失,反倒赚取了巨额利益。于是,最初的184项指控被逐渐减少到58项,而这58项指控也最终被陪审团一一否决。

“造假是个人行为”被陪审团接受,因为在2009年,执掌银行的二女儿孙仪文,大女儿孙仪芬做出了无比明智的选择——当客户发现支票失踪,投诉经手贷款员余启斌时,果断向联邦银行监管机构OCC报告。

辩护律在庭审中指出,客户是在2010年1月19日才报警,而孙仪文在那之前主动已经通知OCC,其后果是FBI也知道了,假如国宝与贷款员串通欺诈,孙仪文会自投罗网主动举报吗?这应该令陪审团感到信服国宝银行没有与贷款员串通欺诈。

第二张牌:釜底抽薪,削弱证人力量。

银行的律师团,削弱了控方证人的可信度。

“我们要做的不是证明这件事和银行无关,而是要让大家觉得控诉方的证人是不可信的。”孙仪文说。事实上,他们的这一策略实施得非常好。法院审查贷款人背景时发现,很多人都是餐馆服务生,纪念品商店小老板,以及裁缝师。他们没受过高等教育,游离在社会的边缘,难以融入美国人的生活。

黎明时分,调查人员敲开了证人的房门。此时,调查员早已对他们的经历了如指掌。在法庭上,贷款申请人们局促不安,不知所措,战战兢兢,如履薄冰。

国宝银行的代理律师把战火烧到企图这些贷款申请人的私生活。

为了掩盖自己是非法移民,检方证人们的回答经常前言不搭后语。

当律师问一位厨师对他工作的餐厅合伙人是否了解时,厨师开始说他与合伙人只有几面之缘,可随后又补充说合伙人更像是他的姐妹。

“她像你的姐姐还是说她就是你的姐姐?”律师问。“她是我的姐姐。”

国宝银行律师充分还利用了这些贷款申请人常年避税这一事实。

“你是不是几乎每年都逃税?”律师问一位贷款人。

贷款人回答说:“我确实少交了一些。”

法庭上的对话令证人们的可信度进一步降低。

并且,长期逃税表明贷款申请者能支付的抵押金额远远高于根据他们纳税额所计算出来的数字。

案件审理需要翻译也使问题变得更复杂。由于法院预算受律师协会的监管,为了使开支在预算范围内,法院会尽可能不聘用翻译。并且,长期以来美国很多法律术语没有相对应的中文,错译和误读在这场官司中司空见惯,“理解偏差”与“答非所问”使证人们更加前言不搭后语。

从北美的视角看来,正义分为程序正义与实体正义。

也许国宝银行确实作假确实高报收入改编职位。

但检方的证人前言不搭后语,隐瞒事实,还偷税漏税,证据链条千疮百孔也让程序正义破碎一地。

第三张牌:我们是,相亲相爱的一家人

孙家的形象,在陪审团那里绝对是加分项:美国影评家认为,国宝银行这更是一部法律惊悚片,它更像是华人社区的肖像。这个社区始终与主流社会关联,但未被主流社会接受。他们岌岌可危的生活状态将会代代传承。但影片的主角是一个成功的亚裔美国家庭,他们都是意志坚强,受过良好教育的专业人士,他们彼此相爱,彼此尊重,关系融洽。

老先生八十岁依然辛勤工作,四个女儿里三个律师一个医生;一家人举止得体,完全是少数族裔移民典范。

这么多贪婪的大银行,检方偏偏揪住这个家族小银行不放,换位思考一下,如果你是坐在陪审团,你会怎么看这个案子。

孙氏父女的相互扶持,勇抗公权力。孙氏父女在长达三年的诉讼中互相扶持、互相鼓励、互相关爱所展现出来的亲情和勇敢,也是美国人所重视的价值,为了家庭和亲情,家人勇敢地站在一起,深深地打动了陪审团每个成员的心。

普通法的陪审团制度,是由丝毫没有法律背景的普通公民组成陪审团,对案件的事实作出判断,由法官来适用法律。

陪审团制度的实行,实际分割了法官的权力,有效防止了法官滥用审判权。

陪审团均为临时组建,成员均为随机抽取,参与审判活动后即与外界隔离,可以有效防止司法腐败。陪审团成员虽不具有法律背景,但具有普通人的社会生活经验和道德良知,可以弥补职业法官在生活经验方面的不足,进而保证审判的公正。这确实是陪审团制度最有魅力和人情味的地方。

本案中,辩方律师正是很好地利用了人情味。

利用无风险、无损失的无害抗辩理由说服陪审团,利用孙氏父女的亲情打动陪审团,最终赢得陪审团充满人性的裁决,获得胜诉的结果。

经过3年诉讼,最后一百多项罪名全部不成立。

在北美的评论体系中,国宝银行的胜利耐人寻味:

“给那些被欺负的银行讲一个引人入胜的故事。”

“有人一声叹息:忘记它吧,谁叫这是唐人街。”

影评家说,“算盘(国宝银行)就是这样轻快前行,忽略规则和一切枯燥。”

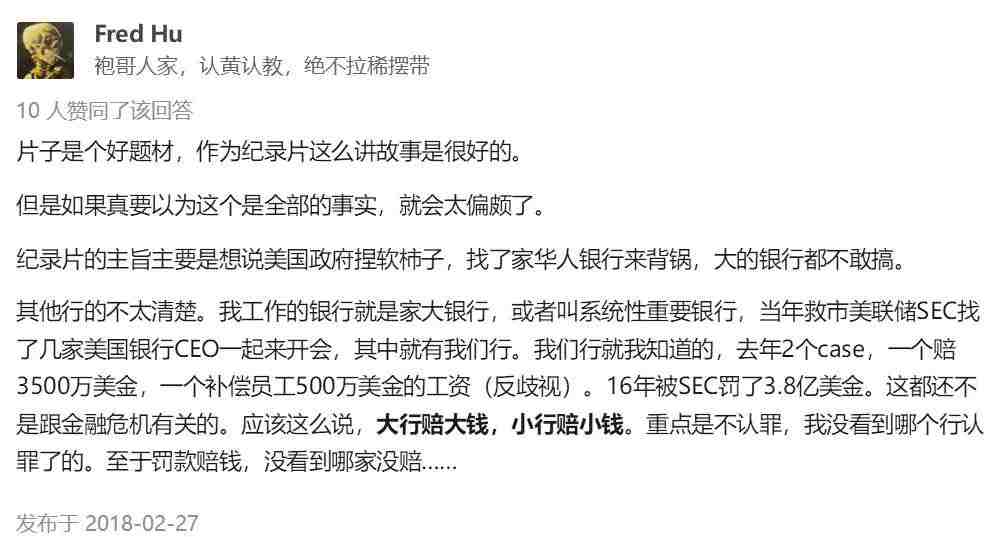

至于选择性执法,只搞少数民族族裔的小银行,不搞大银行,知乎上也有从业人士指出👇

在我看来,国宝银行案件,其实反映了华人社群的团结,但如果国宝银行案件,让主流社会把低报收入,偷漏税款,宽容变通当成是华人社区的文化特殊性,且主流社会认同这样的文化特殊性,那会带来更深的割裂。

国宝银行案件也显示了变通的力量。例如,变通让坏账率更低,变通让房利美没有受到任何损失。但是,没有规则的社会其实是交易成本最大的社会。每个人都要因此付出更大的代价。

此外,国宝银行案件,还显示了教育的力量。富不过三代,多培养律师多培养医生,也是财富的生命,生命的财富。如果国宝银行的几个女儿里没这么深的法律背景,拿钱聘请律师,估计早就small enough to jail了。

参考资料:2015年10月12日《纽约客》杂志文章:《The Accused》

文汇报:《华人银行被美政府当替罪羊 老华侨花千万誓死反击》

知乎专栏:《杀入今年奥斯卡的华人纪录片,看得太解气了》https://zhuanlan.zhihu.com/p/33902699

知乎问答:如何评价纽约国宝银行的法律案件,以及纪录片Abacus: Small Enough to Jail?》

作者:横折弯勾

链接:https://www.zhihu.com/question/50873538/answer/321646264

作者:理顾学院

链接:https://www.zhihu.com/question/50873538/answer/326716182

作者:NYIS·小纽

链接:https://www.zhihu.com/question/50873538/answer/125526292

作者:Fred Hu

链接:https://www.zhihu.com/question/50873538/answer/330181482

来源:知乎

资料著作权归作者所有。

也许你还想看:

“和三观不同的人在一起,到底有多累”

拼了命在大城市买房,然后呢?

除了头等舱和60万起薪,高盛还给了我什么?

比高房价更可怕的是,35岁以后你还能干什么?

本文作者为金融八卦女特约作者 思思妈妈。关于作者【思思妈妈】:金融八卦女特约作者,房地产策划人,坐标加拿大温哥华。知乎ID:思思妈妈 。授权转载自公众号“金融八卦女频道”,如需转载,请联系原作者。

欢迎更多个人、媒体与企业与我们展开内容合作,请联系[email protected],注明“老编辑部”。

@金融老编辑 保留所有权利

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。