深度解析伴随诊断的商业机会 | 美柏研究

随着个体化医药和精确治疗时代的到来,伴随诊断(companion diagnostics, CDx)日益为人们所关注。伴随诊断一般是指内用的医疗仪器或测试方式,为相应药物的安全有效性提供极具价值的信息。基于这个信息,医疗工作者可以决定某类药物对特定的患者是否适用。

目前,伴随诊断在肿瘤学中大量应用,在为肿瘤患者争取宝贵时间和节省不必要费用的同时,也为药企细分市场促进研发提供了依据。与此同时, 伴随诊断也逐步进入其他疾病类别药品的研发中,逐步成为加速新药审批的利器。因此,大量的研发力量和资本被投入到发现、确认以及推广伴随诊断和伴随生物标记物中来。

在商业领域,以伴随诊断为核心的战略合作和收购也不断涌现。可以预见,伴随诊断将持续地为病人,医生,药企,以及政府监管方提供极具价值的可靠信息,将进一步推进精准治疗的完善。

笔者希望通过此文,让伴随诊断为更多的大众和投资者了解和熟悉。

这篇文章分成三个部分:

第一, 简要介绍伴随诊断;

第二,讨论伴随诊断的发展现状和未来的发展趋势,着重探讨伴随诊断在肿瘤癌症方面和新药审批方面的应用;

第三,聚焦伴随诊断的商业机会,梳理以其为核心的研发和商业交易。

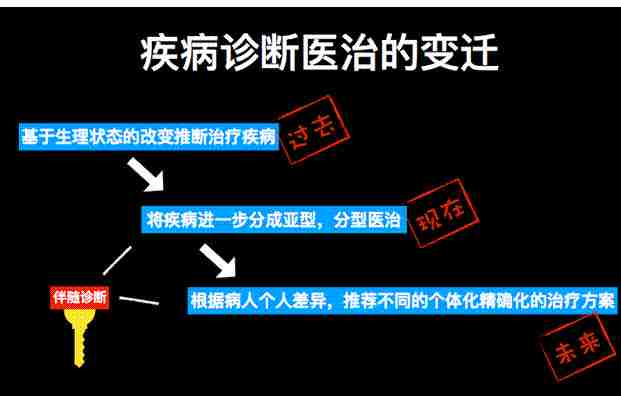

疾病诊断医治的变迁

伴随诊断简介

什么是伴随诊断?

根据美国食品药品管理局(Food and Drug Adminstration, FDA),伴随诊断一般是指内用的医疗仪器或测试方式,为相应药物的安全性和有效性提供极具价值的信息。依据伴随诊断结果,医生可以更加准确地判断,针对这种药物或者疗法,

1. 哪一类病人最可能受益;

2. 哪一类病人最可能有更高的风险;

3. 观察疗效调整治疗方案以期提高疗效和安全性。 一套完善可靠的伴随诊断体系对药物的经济有效安全使用至关重要。

从历史的角度来看,最早的伴随诊断出现在20世纪80年代。当初,药企对这种将细分市场的诊断心存疑虑,因为推出伴随诊断就意味着某种药品的使用病人减少了。

然而伴随诊断在罗氏公司(Roche)生产的治疗乳腺癌的Herceptin®(赫赛汀) (通用名:trastuzumab, 曲妥珠单抗) 和诺华公司(Novartis)生产的治疗白血病的Gleevec®(格列卫)(通用名:imatinib,伊马替尼) 两种药的商业成功后,这个领域逐步发展起来。从最早只是抗肿瘤药到现在各大疾病领域,伴随诊断数目增至最初的12倍。

截至2012年,伴随诊断及其药物有多达63种,主要集中在抗肿瘤和免疫调节,心血管和抗感染。其中,抗肿瘤药物有超过40%的市场份额。不难想象,抗肿瘤药物的伴随诊断仍是主要力量。虽然药物的适用病人数量减少,但由于可以相对定高价,所以可以取得与传统上畅销药一样取得年收入超过10亿美元。

在目前讨论很火热的肿瘤免疫疗法来看,伴随诊断与之有很大的关联。在PD-1类的抗癌药中,Bristol-Myers Squibb (BMS)公司生产的Opdivo®(Nivolumab)直接作用于PD-1,是目前卖的最好的PD-1药。

有趣的是,BMS号称这款药不需要对病人PD-1水平进行测试。默沙东/默克公司(Merck)的Keytruda®(Pembrolizumab)同样是直接作用于PD-1的但在其说明书上指明需要伴随诊断结果是PD-L1高表达的病人。

还有一种是由罗氏公司(Roche)旗下的基因泰克公司(Genentech)研发的Tecentriq®(Atezolizumab),这药作用于PD-L1。对伴随诊断的态度处于上面两种药之间,说明书中没有要求必须要有伴随诊断结果,但指出有较高PD-L1水平的病人会有三倍以上的有效性。

今年大热的另一种免疫疗法CAR-T也预计会有伴随诊断地大量参与。今年,美国FDA批准了诺华生产的治疗25岁以下复发性的B细胞急性淋巴性白血病的Kymriah,和Gilead/Kite生产的治疗成人复发性B细胞淋巴癌的Yescarta。

目前,免疫疗法的应用都在血液肿瘤领域,实体瘤还需进一步研究。另一方面,免疫疗法的副作用和安全性也令人关注。部分在研药物出现病人死亡而被叫停。上述两款药虽然暂时都没有伴随诊断问世,但预计随着人们对药物副作用和病人情况的认识的加深,伴随诊断很可能会推出。

中国创新药在肿瘤免疫疗法,特别是CAR-T这个新领域发展势头很好。以CAR-T登记的临床试验数量大大超过美国。所以中国的药企可以加大对伴随诊断的研究来取得这个领域的优势。

在抗肿瘤药物之外的其他疾病领域,伴随诊断也大显身手。比如囊性纤维化(cyclic fibrosis),艾滋病 (HIV),和严重发育障碍。下面举几个例子:

- 由Vertex Pharmaceuticals公司生产的治疗囊性纤维化的Kalydeco®(ivacaftor)是基于CFTR基因的G551D突变。目前FDA批准了Luminex的xTAG Cystic Fibrosis 60 Kit v2 测试和TM Bioscience的Tag-It Cystic Fibrosis Kit用于测试这种基因突变。据预计,Kalydeco®将在2018年有超过20亿美元的销售额。

- 用于治疗HIV病人的Selzentry® (maraviroc) 的作用机制是药物结合正常巨噬细胞和T细胞表面的CCR5受体,从而阻断HIV病毒进入这些细胞。因为HIV还可能通过其他细胞表面受体,所以要筛选有尽可能少其他受体的病人进行这种药物的治疗。具体是用由Monogram Biosciences 公司(现在属于LabCorp公司)研发的Trofile®, 一种HIV coreceptor tropism测试。

- 在治疗严重发育障碍的病人时常用Increlex® (mecasermin),在治疗时需要测试 病人体内IGF-1 (insulin-like growth factor 1)的含量。

伴随诊断发展现状和未来趋势

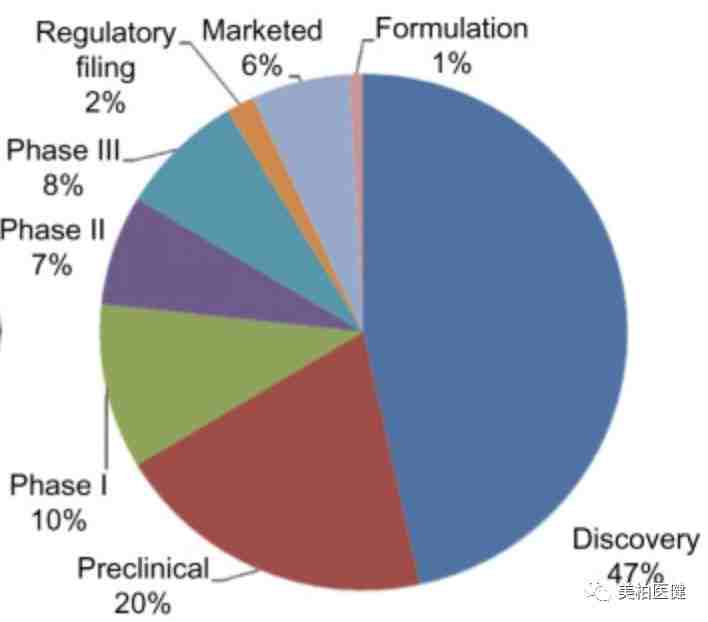

目前,据clinicaltrials.gov网站报道,大约100种在临床II,III,IV期的药物附有诊断相关信息,包括主要和次要结果指标检测(primary and secondary outcome measures),和病人有效性 (inclusion/exclusion eligibility criteria)。虽然不是每一个临床试验药物都能成功获批上市,但是这表明可能有100种伴随诊断的测试或仪器有市场机会。毕竟,伴随诊断的结果能让药企明确最能受益的病人;或者,相反地,知道哪一类病人有更大的风险或无作用。

美国FDA鼓励支持伴随诊断的研发。早在2004年FDA发布的关键渠道研发的白皮书里就有相关阐述。目前有4种药必须要有伴随诊断结果之后才有使用。在国际范围内,欧洲药品管理局(European Medicines Agency, EMA)有相似的情况,也需要待批药品有相关的诊断测试。两个机构对具体药物的要求稍有不同。

在美国FDA,欧洲EMA,和日本药监局之间,目前有一个非盈利性组织Critical Path Institute (C-Path)来协调药物研发合作,这样药企就可以放心地分享可能是商业秘密的数据资料。这个机构一个很重要的目的就是加强伴随诊断的合作。

虽然目前药品和相关伴随诊断在时间上并没有同步 — 据统计,只有11%的要求有伴随诊断的药品是和其伴随诊断同时获批的,而大部分的伴随诊断是在某种药品已经上市,然后其伴随诊断才被FDA批准 — 但是随着越来越多的药品临床试验利用伴随诊断去选择病人样本,药品及其伴随诊断同时获批将会越来越普遍。

在具体市场预测方面,纵观全球,伴随诊断市场在2016年达到44亿美元(约合290亿人民币)。据BCC Research预测,这个市场将在2022年增至251亿美元(约合1650亿人民币),复合年增长率高达35.5%。

2017年标示着伴随诊断进入新的时期。5月末,FDA批准默克/默沙东(Merck/MSD)的checkpoint inhibitor, Keytruda。这是首次FDA批准了基于基因指纹而不是肿瘤来源器官的抗肿瘤药物。当然,我们也要看到批准到大量应用的障碍,比如采集基因指纹需要肿瘤病人对他们的肿瘤进行基因测序,另外,在目前的医疗体系中,肿瘤科医生往往是在某一类器官的肿瘤专家。而目前研究表明肿瘤发生非常复杂,具有异质性(heterogeneity)。这就导致某些乳腺癌的症状和治疗方法更像皮肤癌。

另一个突破是FDA批准(premarket approval)了一款针对多个药物的伴随诊断,Oncomine Dx Target Test。这个测试是由赛默飞公司(Thermo Fisher Scientific)研发,运用下一代测序技术来筛查23个癌症基因。该公司表示他们将继续研发,把更多的癌症基因纳入他们的诊断测试中。在目前被批准的23个基因中,有三个基因可以成为治疗非小细胞肺癌的三种不同疗法的伴随诊断。这种一石多鸟的策略为癌症病人,特别是病情复杂的患者,提供了快速经济的诊断途径。

伴随诊断发展现状和未来趋势

伴随诊断的商业交易

对一个行业或市场的活跃程度的判断,商业交易是一个很好的参照。近些年来与伴随诊断相关的商业交易逐步增多。虽然在所有诊断相关交易中,伴随诊断仍然只占个位数的比例;但三年来,这个比例已增至12%。

伴随诊断的商业交易类别(adapted from Agarwal et al.,2015)

如果我们聚焦在商业交易的种类上,可以发现大部分公开的交易都是处于药物探索阶段,疾病领域也是主要在抗肿瘤药物方面。具体说来,在研发前期的合作协议中,伴随诊断的研发方往往希望收取药品获批成功上市后销售额的一定比例,当然他们也共同承担着药品失败的风险。例如,在2012年1月,罗氏基因泰克公司(Roche/Genentech)和Xenon Pharmaceuticals签署了高达6.46亿美元的治疗缓解疼痛的化合物和伴随诊断的合作研发协议。

从商业交易的角度来看,伴随诊断的市场价值从研发到后期上市逐步减少。特别是当药物已经成功上市以后再推出的伴随诊断。比如,对年收入超过10亿美元的blockbuster药,其后推出的伴随诊断很少超过1亿美元。这种现象背后的一个重要原因就是诊断方法或仪器很少拥有和药物本身一样的知识产权保护;而一种药往往有几个FDA批准的伴随诊断。

近几年的一个新趋势是,更多的药企愿意先期赞助伴随诊断研发方。这种现象尤其在医疗服务由政府买单的欧洲国家比较多见。一部分的原因是在实际的操作中,还需要考虑花费在向医护人员宣传推广伴随诊断方式,保证有可靠的测试实验室,已经能从医疗保险方取得保险报销。近些年来比较活跃的大型药企包括罗氏(Roche),辉瑞(Pfizer), 默克/默沙东(Merck, MSD), 阿斯利康(Astra Zeneca), BMS (Bristol Myers Squibb), 安进(Amgen), Biogen, 和礼来(Eli Lilly)。

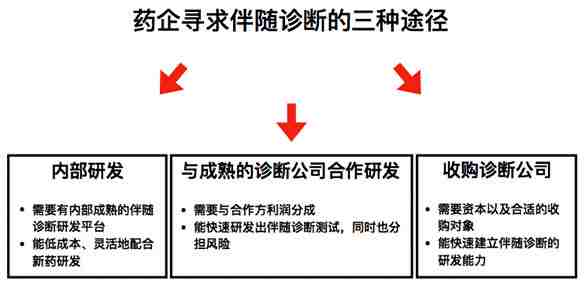

研发伴随诊断的商业路径

从商业战略上讲,对于想要研发伴随诊断的药企来说,主要有三条途径可以达到目的。第一是内部研发,第二是与一家成熟的诊断公司合作,第三是并购一家诊断公司。

第一条路需要药企自己有一套相对成熟的伴随诊断研发体系,比如罗氏(Roche)旗下的Roche Diagnostics。他们有几个成熟的诊断研发平台,包括分子诊断 (Roche Molecular平台),生理病理学(Ventana Medical Systems平台),免疫学(Roche Professional平台)。之前,Novartis和Abbott也有相关的部门,直到前段时间 Novartis Diagnostics和 Abbvie分别从两家分离开来。

第二条路需要和成熟的诊断公司合作。这些诊断公司包括Agilent-Dako, Thermo Fisher-Life Technologies, Labcorp-Genzyme Genetics, 和Qiagen-DxS。 由于它们的影响力,这些企业往往能在与药企合作中有很大的话语权。

最后一个选项是药企收购一个诊断研发企业从而快速建立伴随诊断的研发能力。比如,2010年,礼来(Eli Lilly)花3亿美金收购了Avid Radiopharmaceuticals,正是看中了它在阿尔兹海默症诊断领域的实力。

建立伴随诊断研发能力的三种途径

结语

未来的医疗诊断和治疗将是在个体化水平进行医治,针对每个病人不同的情况推荐不同的药物和计量。可以说,个体化医药和精确治疗的宗旨就是选择合适的剂量的合适的药品,在合适的时间,用于合适的病人。

这就需要我们能相对精确地测试病人群体的相似性和差异性,基于这些测试结果给出不同的治疗方案。这些协同药物的测试诊断,从广义上来讲,就是药物的伴随诊断。不难想象,伴随诊断就是通往未来医疗的一把金钥匙。

伴随诊断未来大有所为,市场发展空间巨大。未来伴随诊断的发展将受益于一个更加有生机的生态系统,包括大型制药企业持续地支持生物标记物的探索,诊断企业不断创新研发更有效的测试,政府监管部门加快同步批准药品和其伴随诊断,最后还有医疗保险公司充分识别涵盖伴随诊断所带来的经济效益。

当然充足的资本也是必不可少的。除了传统的企业融资手段,风险投资也逐步显现出巨大作用。比如,2013年的统计显示,分别有2亿9千万和4亿5千万美金来自早期和晚期的风险投资,其他的大约10亿美金来自企业债,IPO,IPO增发,和并购交易。

参考文献:

美国FDA有关伴随诊断的介绍

- https://www.fda.gov/MedicalDevices/ProductsandMedicalProcedures/InVitroDiagnostics/ucm407297.htm

- BCC Market Research Report. Companion Diagnostics: Technologies and Markets. https://www.bccresearch.com/market-research/biotechnology/companion-diagnostics-markets-reports-bio077c.html

美国FDA批准的伴随诊断目录

- https://www.fda.gov/MedicalDevices/ProductsandMedicalProcedures/InVitroDiagnostics/ucm301431.htm

- Agarwal, A., Ressler, D. and Snyder, G., 2015. The current and future state of companion diagnostics.?Pharmacogenomics and personalized medicine,?8, p.99.

- Duffy, M.J. and Crown, J., 2013. Companion biomarkers: paving the pathway to personalized treatment for cancer. Clinical chemistry, 59(10), pp.1447-1456.

- Fridlyand, J., Simon, R.M., Walrath, J.C., Roach, N., Buller, R., Schenkein, D.P., Flaherty, K.T., Allen, J.D., Sigal, E.V. and Scher, H.I., 2013. Considerations for the successful co-development of targeted cancer therapies and companion diagnostics. Nature Reviews Drug Discovery, 12(10), pp.743-755.

- Jin, C.E., Yeom, S.S., Koo, B., Lee, T.Y., Lee, J.H., Shin, Y. and Lim, S.B., 2017. Rapid and accurate detection of KRAS mutations in colorectal cancers using the isothermal-based optical sensor for companion diagnostics. Oncotarget, 8(48), p.83860.

- Papadopoulos, N., Kinzler, K.W. and Vogelstein, B., 2006. The role of companion diagnostics in the development and use of mutation-targeted cancer therapies. Nature biotechnology, 24(8), pp.985-995.

- Parkinson, D.R., Johnson, B.E. and Sledge, G.W., 2012. Making personalized cancer medicine a reality: challenges and opportunities in the development of biomarkers and companion diagnostics. Clinical Cancer Research, 18(3), pp.619-624.

- Trusheim, M.R., Burgess, B., Hu, S.X., Long, T., Averbuch, S.D., Flynn, A.A., Lieftucht, A., Mazumder, A., Milloy, J., Shaw, P.M. and Swank, D., 2011. Quantifying factors for the success of stratified medicine. Nature reviews Drug discovery, 10(11), pp.817-833.

本期作者:舒智强

本科毕业于武汉大学,之后在美国佛罗里达州立大学获得生物学博士学位和工商管理硕士学位。科学研究兴趣主要集中在细胞发育生物学和遗传学领域。目前从事生物医疗行业的战略咨询工作。

文章版权归【美柏医健】所有,欢迎转发,转载请参照“转载须知”。

投稿或应聘,请将简历发送到

美柏研究

美柏路演

- 12月13日:治疗恶性胶质瘤的靶向药物、增强化疗药物生物利用度的辅料技术、缓解慢性肾病和急性中风的重组蛋白药

- 12月6日:让细胞凋亡显像,改善呼吸的背心,前列腺癌诊断技术

▼ 点击阅读原文,查看更多好内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。