2018年报税季今天正式开始!F1、OPT、H1B…留学生如何退税了解一下

从今天开始,IRS(美国国内税务局)开始接受纳税人2017年退税申请,各位有退税需求的小伙伴,可以早日着手开始准备报税啦!

(图片来自LSS)

关于今年税季,有几点你需要知道的。另外,如果是第一次报税的留学生朋友,可以参考文末的F1/OPT/H1b签证报税攻略。

- 今年报税季一共持续78天。

今年的报税季从1月29日开始,4月17日截止。

- 新税法不适用于今年报税。

新税法正式得到通过后,心里已经有了草原的小伙伴们一定都在暗爽,盘算着新税法为自己省下的银子,又可以拿去开心地买买买了。But,此处小编要敲黑板了:大家先别急着败家,因为新税法到今年4月17日才开始执行,所以2017年的收入还是按照老规矩扣税!

- 雇主必须在1月31日前寄出W2。

大多数与税务有关的文件,比如W2、1098,必须在1月31日之前,由你的雇主或其他机构寄出。所以在二月初,所有在报税时需要的文件应该就齐了,如果没有的话,那一定要跟进查询,以防表格被寄丢。

- 尽早报税,以防诈骗

报税季堪称是诈骗旺季,不少窃取公民信息的不法分子利用被盗的社会安全号码,提交欺诈性的退税申请。IRS表示,他们跟踪到的与税务有关的犯罪行为超级多,所以为了防止切身利益受损,纳税人还是尽快报税才比较保险。

要是觉得自己已经受害,无论是身份被窃取还是被税务欺诈,小伙伴们应尽快上报,IRS也在网站上给出具体操作方式,(网址:https://www.irs.gov/individuals/how-do-you-report-suspected-tax-fraud-activity),力争把受损情况降到最小。

- 报税后21天内会收到退税

网上递交申请24小时后,你可以用IRS的追踪系统(https://www.irs.gov/refunds)查询状态,若是邮寄申请的话,则在文件寄出4周后才能查新到信息。

- IRS提供免费的报税帮助

如果你在2017年的收入低于66,000美元,IRS的在线税务服务可以免费帮你报税;如果2017年你的收入超过$ 66,000,也可以使用IRS的免费报税服务,

但IRS不建议草鸟尝试,只推荐有自己报税经验的纳税人使用。

Free File Fillable Forms:https://www.irs.gov/filing/free-file-do-your-federal-taxes-for-free

(图片来自TCSBJ)

F1/OPT/H1b签证报税攻略

感谢微论坛(moonbbs.com)理财报税版版主@Caiwade分享:

留学生报税是很多会计师没有涉略的地方,网上权威的解释也很少,因为自己经历过也比较感兴趣,做了不少研究,希望能给大家一点帮助,同时抛钻引玉。

此指南目前来说仅打算指导一下不同留学阶段应当报的税表和注意的问题,具体的细节需要大家多做功课(比如查税表的instruction,翻查论坛精华帖,读IRS Publication 519,找懂的会计师报税)。

初入美国 F1

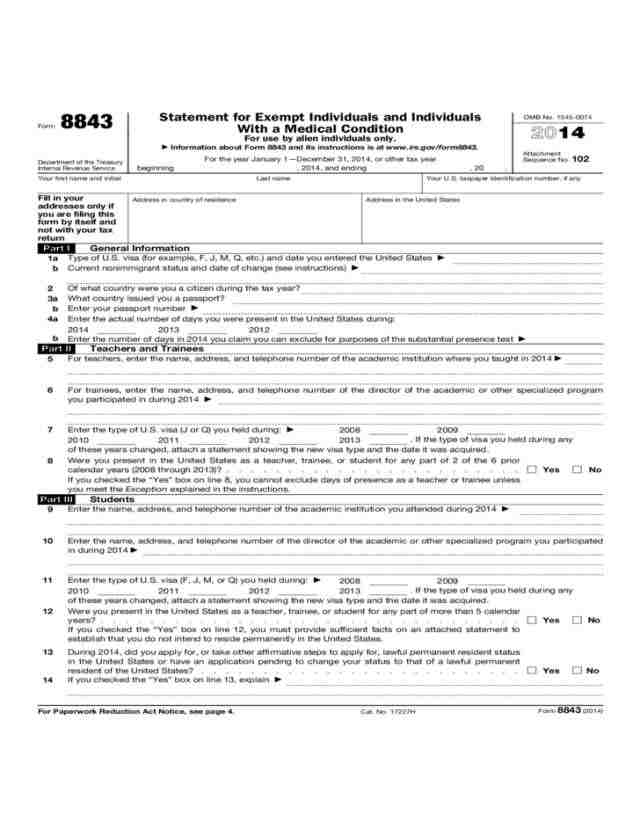

8843

然而这个时候大家对美国税法太不熟悉了,orientation的时候也没有人专门强调,导致很多同学几年都没有报税,包括我。但是需要报吗?如果不报会怎样?

答案是:很难说。(这句话是我上大学一个管理学教授说的,长大后我才明白原来这就是真理!)

有一个表格叫做8843 (Statement for Exempt Individuals and Individuals With a Medical Condition),这份表格是无论你是否有收入,只要你是留学生都应该每年填的一份表。自己Google一下这四个数字就有pdf版自己填一下签个字,四月十五号前寄到instruction上给的地址就可以。这份表的作用是告诉税局,我还是个留学生,歪国人哪,别啥啥美国人的税务破事都找我。

(图片来自formsbirds.com)

有趣的一点是,在8843的instruction里并没有说明不填的后果。

Penalty for Not Filing Form 8843: If you do not file Form 8843 on time, you may not exclude the days you were present in the United States as a professional athlete or because of a medical condition or medical problem that arose while you were in the United States. Failure to exclude days of presence in the United States could result in your being considered a U.S. resident under the substantial presence test.

只提了运动员和有健康问题的人不填会被视为美国居民,只字未提老师学生这类exempt individuals,况且就算被视为美国居民又怎样呢?如果你完全没有任何收入,还是不用报税。

(图片来自showclix.com)

所以美国的税法有的时候真的很模糊,而且这种Self-assessing tax system存在一个问题是税局不可能一个一个税单仔细核对,有很多会计师给留学生报税就按照美国人报的也从来没被查过。不过干嘛非要以身试法呢?我的建议是报比不报好,不费什么事。况且真要是被视为美国居民,还真的不好说要不要报税呢。

Substantial Presence Test

说到这里,我们有必要说一说美国居民和歪国人报税的区别。在税法上其实就两大类:

1. US citizen, lawful permanent resident, resident alien

2. Nonresident alien

第一类,美国公民,绿卡持有人,外国居民,在税务上的处理基本一致,就是全球范围收入征税,主要税表1040。第二类,非居民类外国人,只有与美国有关系的一些收入需报税,主要税表1040NR。

(图片来自topquotelifeinsurance.com)

那么作为外国人,怎么区分自己是哪一类呢?

有没有绿卡这种简单方法我就不提了,说说Substantial Presence Test这个最重要的方法:

You will be considered a U.S. resident for tax purposes if you meet the substantial presence test for calendar year 2014. To meet this test, you must be physically present in the United States on at least:

1. 31 days during 2014, and 2. 183 days during the 3-year period that includes 2014, 2013, and 2012, counting: a. All the days you were present in 2014, and b. 1/3 of the days you were present in 2013, and c. 1/6 of the days you were present in 2012.

就是说要在当年在美国待至少31天,并且前三年的天数超过183天(前年和大前年的天数要分别乘以1/3和1/6),那么你就会和美国人一样报税啦。但是对很多留学生来说这不是易如反掌吗?每年的大多数天数不都在大玉米地里度过的吗?这时就是8843这张表起到作用了,Do not count days for which you are an exempt individual.

(图片来自www4.csudh.edu)

因为填了8843,留学生的所有天数都不算入Substantial Presence Test里,直到五年以后。You will not be an exempt individual as a student in 2014 if you have been exempt as a teacher, trainee, or student for any part of more than 5 calendar years unless…

所有事情都有些exception,在美国税法里尤其的多,但是practice起来很麻烦,不在本文讨论范围中。比如10年来到美国,10,11,12,13,14,那么15年请报1040。了解了这个,至少能够判断是报1040还是1040NR,是报税的基础。

(图片来自marriedtoachef.com)

filing status

判断了税表第二步是选择filing status,这步其实很简单,对于nonresident alien,只能选“Single nonresident alien” or “Married nonresident alien”,单身或结婚分开报(不好意思美国就是要拆散你们;还有两类不常见在此不提)。

Identification Number

第三步(好吧,其实没有什么顺序的,我只是想到什么说什么了)是搞到一个Identification Number,就跟身份证号一样。两种方法:

1. 学校找个工作或者CPT的时候拿social security number (SSN),拿下以后干啥啥方便,比如申信用卡。

2. 专门为了报税申请一个报税号:individual taxpayer identification number (ITIN)。怎么申请,填W-7,注意如果寄材料申请需要寄护照原件,怕丢的话可以拿护照和W-7去附近的税局受理处或者Certifying Acceptance Agent比如说我们公司出示一下护照就可以了。

(图片来自kahanelaw.com)

1040NR

然后简单说一说nonresident具体的收入,抵税(deduction)问题。1040美国居民的就不具体讲了,网上很多。对于nonresident alien,收入有两大类:

1. Investment and other passive income:不干活就能收钱的

2. Business income: 要干活才能赚钱的

1类最常见的包括股息,房租,卖股票等产生的capital gain。这里注意两点,银行利息不用交税,capital gain是如果你这一年在美国待超过183天就要报。税率是没有任何减免,30% flat,除非treaty里有提到。

2类就是常见的工资类,做生意赚的,反正一切connected with U.S. trade or business的收入。这类收入和美国人一样,累进税表,有一些减免。

Treaty大家都知道留学生的$5,000减免,基本原则就是只要在纯留学阶段哪怕过了五年也是应该可以使用的。请附上8833表。

常见的抵税(deduction)项目有慈善捐款(所以同志们多献爱心啊!),和一些tax credits,还有每个人有一个personal exemption($4,000)。

(图片来自borgenmagazine.com)

注:这里我想提一下很多人的一个误区,事务所经常有人来说要退税,但是呢?往往还要再补。其因在于对美国税法完全不了解。

美国是Self-assessing tax system自我评估的税务系统,每个人都需要在一年后做一个自我总结,所有的收入要加起来,减去各种applicable deductions适用减免,剩下的taxable income应缴税收入根据累进税表算税,然后可能再有一些政府的补助credit给你,最后剩下的要与你预缴的税进行比较,多退少补。

预缴的税哪里来呢?你的工资W2里扣,这就是为什么工资拿到手的少。有的人拿着1099,一点预缴税都没有交过,报税的时候只可能补税因为还有self-employ tax 15%左右。还有的人没有预缴也能拿钱回来是怎么回事呢?refundable的credit比如Earned Income Credit,You must be a U.S. citizen or resident alien all year,报1040NR的留学生别想了。

(图片来自caseyacc.com)

初入职场 OPT

没啥好说的,你还是F1。所有之前说的都在这里适用。

FICA

不过这个阶段大家必然都是开始有收入了,拿工资的时候不光是年底要交income tax,还要交payroll tax,主要是FICA (Social Security tax and Medicare tax)。

如果按之前的Test你还是nonresident alien一定记得告诉雇主,不要扣FICA,如果HR不答应,请将此网页狠狠的砸在他的脸上:http://t.cn/RGiXAbW

如果不幸还是被扣了,需要用843表claim,这个过程会很漫长,很痛苦。

成功转型 H1B

恭喜你,在美帝的泥潭里越陷越深。

OPT转H1B

成为H1B之后就再也不是exempt individual,报税也将和美国人一样。但是最让人头疼的莫过于OPT转H1B的这一年,无数人都做了很多功课,有的尝试了也成功了,我也试图找到一个官方的解释,可惜没有看到,在此我仅根据IRS的资料发表一下我的看法,仅供参考。正如我前面所说的,税法很模糊,做错也不一定会查,自己选的税表哭着也要填完。

1. H1B十月一号生效,如果你来美国不足五年,之前F1都是exempt的,那么从这天开始算天数到年底只有92天,不满足substantial presence test,固仍算nonresident alien,报1040NR。Treaty?我不推荐,在中美treaty ARTICLE 20 (Students and Trainees)里写到:

A student, business apprentice or trainee who is, or was immediately before visiting a Contracting State, a resident of the other Contracting State and who is present in the first- mentioned Contracting State solely for the purpose of his education, training or obtaining special technical experience shall be exempt from tax in that Contracting State with respect to:

(a) payments received from abroad for the purpose of his maintenance, education, study, research or training;

(b) grants or awards from a government, scientific, educational or other tax-exempt organization; and

(c) income from personal services performed in that Contracting State in an amount not in excess of 5,000 United States dollars or its equivalent in Chinese yuan for any taxable year. The benefits provided under this Article shall extend only for such period of time as is reasonably necessary to complete the education or training.

我认为在H1B生效的那一年你的“动机就不纯”了,并不是怎么满足该treaty。

(图片来自path2usa.com)

2. 我不填8843,我不把自己claim成exempt individual,我不就成resident alien了?报1040 process的快,还多了个standard deduction六千多,比treaty的五千划算呢。如何?无法评论,正如前文说到,并没有明文规定不填8843的惩罚。但是有点太不按常理出牌,有风险。

3. Dual-Status。很多人提这个,就是等下一年满足条件后,可以将2015年分成两段报,一段nonresident alien,一段resident alien。这样就可以用treaty了。但我一般真心不建议,理由如下:

a.比较复杂,而且必须延期等第二年满足条件。

b.没有Standard deduction。

c.夫妻还是不能一起file。

d.税率按照married filing separately。

e.Exemption不能超过resident alien那个阶段的taxable income。

f.等等。

这么多的限制在我看来还不如承担报1040NR加treaty的风险来的直截了当。这个问题不宜深究,如果谁能找到官方的解释更是欢迎指教。

本文由北美省钱快报原创,文中内容由微论坛(moonbbs.com)理财报税版版主@Caiwade独家授权发布,未经允许不得转载,否则将进行追究。图片来自网络,版权属于原作者。

点左下方“阅读原文”,获取超多湾区福利

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。