关于美国人寿保险常见的误区

↑ 点击上方“美国保险”关注我们

美国人寿保险凭借保费低(购买同样的人寿保险,在美国购买比在中国大陆、香港、台湾花费更小)、保费支付灵活性强、享受司法豁免、理赔快、等诸多优势,成为赴美生活的新移民在资产转移、理财避税、以及财富传承方面,越来越青睐的一款行之有效的财富工具。

许多人在首次接触人寿保险是总会觉得一头雾水;甚至是已经购买了人寿保险的新移民,往往也会因为忽略或误解寿险保单中的条条框框,对于如何寿险的功能、收益、所涵盖的内容项、保单的存续等一知半解,甚至存在某些误区。

今天就跟大家分享一下,在购买美国寿险时必须出现的几大误区。

首先我们谈谈寿险在税务上的影响。

我们常常听人说购买寿险有一个最大的好处,就是可以免税。

我们来具体分析一下。就以现在最流行的指数万能险为例。我们知道指数万能险有俩个金额的计算,一个是身故理赔金,一个是现金值,也就是投资收益。从所得税的角度来说,身故理赔金是完全免税的,因为它是一种补偿,而不是收入;而现金值则不同,现金值里唯一免税的部分是已付保费的总额。比如已付5万元保费,现在想从现金值里支取6万元, 那么这6万元中的5万是不再交税的,而剩下的1万元是需要缴纳所得税的。

如何解决这部分收益免税的问题?

常规的做法是以贷款的形势将这笔资金取出,因此不是支取6万元,而是贷款6万元,这样不被判定为收入,所以没有所得税的问题。

还有一个大家都非常关注的问题,就是遗产税的计算。在美国,遗产税的计算要依据被保人(保单拥有者)的身份情况而定。如果被保人(保单拥有者)是美国身份,那么法定的遗产税豁免额2017年是每人549万美元,如果遗产价值超出豁免额,那么超出的部分需要支付最高达40%的遗产税。但如果受保人是非美国身份,因为保险是无形资产,完全没有遗产税。反倒是如果持有的资产是美国的房产,则只有6万美元的豁免额。

在这里要给大家举一个例子:

张先生生意在国内,但持有美国绿卡。张先生有一个孩子在美国工作,也持有美国身份。张先生拥有有一份100万的保单,受保人是自己,受益人是孩子。按刚才的概念,如果张先生身故,身故赔偿的100万不超过549万的豁免额,会完全免税支付给孩子。

接下来想跟大家谈谈具体到保单细则和概念的一些误区。我们还是以最流行的指数万能险为例。指数万能险之所以流行,是应为它具有高度定制化的属性,非常灵活,便于调整。在投资上,它的做法是做法是资金不直接参与股市,用低风险债券投资+期权的方式,以全球三大指数(标普500、欧洲斯托克50 指数、恒生指数 )为标的,收益跟踪股市,每年的收益率公开透明。 也就是说指数涨,保险收益也涨(收益回报率有每年封顶的限制-每个保险公司的规定不同),但是指数跌,保险却能保证收益率最差是零,不会亏钱。 很多人会担心挂钩指数风险会不会很大?如果出现经济危机,指数大幅下跌,一旦多年无法达到预期的收益率,保险成本会侵蚀到我投入的本金,保单是不是就有可能会失效。

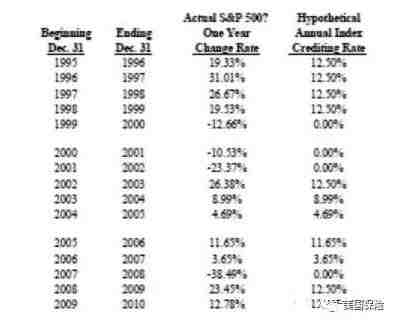

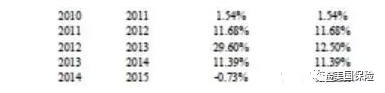

我们以最常见的标普500指数为例。 在经济危机发生时S&P500确实发生过短暂的几年下跌,但很快就反弹,并且持续走高。这也证明了美国股市是一个长牛短熊的走势,这和中国股市的“短牛长熊”的态势截然不同。美国股市200年历史资产收益率表现也证明,股票价格总体上具有不断向上增长的长期历史趋势。

从上表中我们也能看出,过去20年标普500的除了在2001年前后3年和2008年大跌之外(IUL在指数大跌亏损时,保证保本收益为0%),其余年限的收益还是相当稳定的。如果使用标普500指数过去50年的数据来看,任意时点开始定投20年,其平均年收益都可达到7%左右。所以,如果您的IUL万能寿险产品选择的是挂钩标普500指数,大可不用担心会出现经济危机影响指数常年大跌,保单内现金价值不足会使您的保单失效的情况发生。

接下来要谈的是我们比较常听到的两款附加险,重疾和长期护理。首先要明确的是医疗附加险,通常情况下,是无法替代常规医疗保险的。

什么是重疾呢?它是指例如癌症、心脏病、神经系统疾病比如脑炎、脑肿瘤等等。保险公司在考量是否赔付的阶段,需要提供美国医生的书面诊断报告,并结合病人疾病的状态,是否可能在24个月内身故等。

一般来说,只有在疾病到达晚期阶段,危机生命的情况下,才能满足保险公司对重疾的判定,因而得到赔偿。而长期护理附加险有所不同,它的满足条件是受保人处于不能自理的状态, 比如不能自行穿衣,自行用餐等等。如果满足了条件,即符合六项条件中的两项,并达到90天以上,保险公司就会根据保单中设定好的上限,也就是一个每月支付的最高额,所有这个额度之内的花费,都会予以赔付,直到本月额度付完为止。

这里有一个重要的概念。在重疾和长期护理的赔付阶段,绝大多数保险公司都是用Reimbursement,即报销的模式,也就是说所有的费用受保人必须先行支付,然后将支付的收据提供给保险公司审批,保险公司批准后, 才会予以报销。

而另一种模式,叫做Indemnity,赔偿模式。它的含义是,只要你满足长期护理的判定标准,那么保险公司会将每月上限的总额提前支付给受保人,无论将这笔钱用于什么用途,保险公司都不会过问。相比之下,哪一种方式对消费者更为有利,可以说不言而喻。

再之外,还需要注意的是保单本身的灵活性。

很多朋友觉得保单一旦购买生效了,就可以放到一边,不用再关注了。其实这是一种非常错误的做法,尤其针对指数万能险这样的产品。请注意指数万能险是参照指数计算收益的,而指数的选择非常多。也许你的保单目前参照标准普尔500,但你觉得明年的经济形势不乐观,你完全可以选择不同的指数作为参照,可以每年都进行更换,甚至选择多个指数,将投资分散到多个指数上。

刚才我们谈到了寿险保单上需要注意的一些概念,所有这些只有在适用于大家的情况下才有意义。

讲了这么多,我到底能不能买到美国保险呢?

目前很多保险公司都在向海外尤其是中国市场开放,不仅新移民可以购买,持有旅游签证短期来美的朋友也可以购买。另外美国的保险的购买流程也很简单,客户只需花大半天的时间就是完成需要办理的全部流程,剩下的事就是由保险公司审核,批复保单,缴纳保费。

总结来说,寿险是一款非常有力的工具,尤其对财富传承和税务规划而言。同时寿险也是一款长期的产品,需要客户和持牌照的美国保险专业人士一起配合和维护的, 不能一旦保单生效,就束之高阁,脱手不管了。

相关文章:

本文来源网络

安达金融(www.adafinance.com)是一家拥有自己的专业会计师,律师和财务规划师精英团队的美国公司。为美国境内外高净值客户,留学或移民家庭,提供一站式的家庭资产配置与管理,移民前后的税务规划等服务。

扫描添加下方二维码可以随时和我们交流。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。