罗氏家族的争产风波,老三频频增持意欲几何?

最近罗氏家族的争产风波,在罗老太对瑞士银行的家族信托基金对薄公堂之际陷入僵局,整场风暴渐渐淡出媒体的视线。然而似乎这场风波并未真正的开始,此时的平静像是暴风雨的前夕。就在最近,鹰君的大股东,也是家族企业的“大当家”罗嘉瑞出现了频频地增持动作,鹰君集团再显端倪。

争产、增持、出售物业三个点连在一起难免让人浮想联翩,不禁想到投资者在其中能否分一杯羹。那么下面我们回顾这场风波的始末。

▌一、争产风波回顾

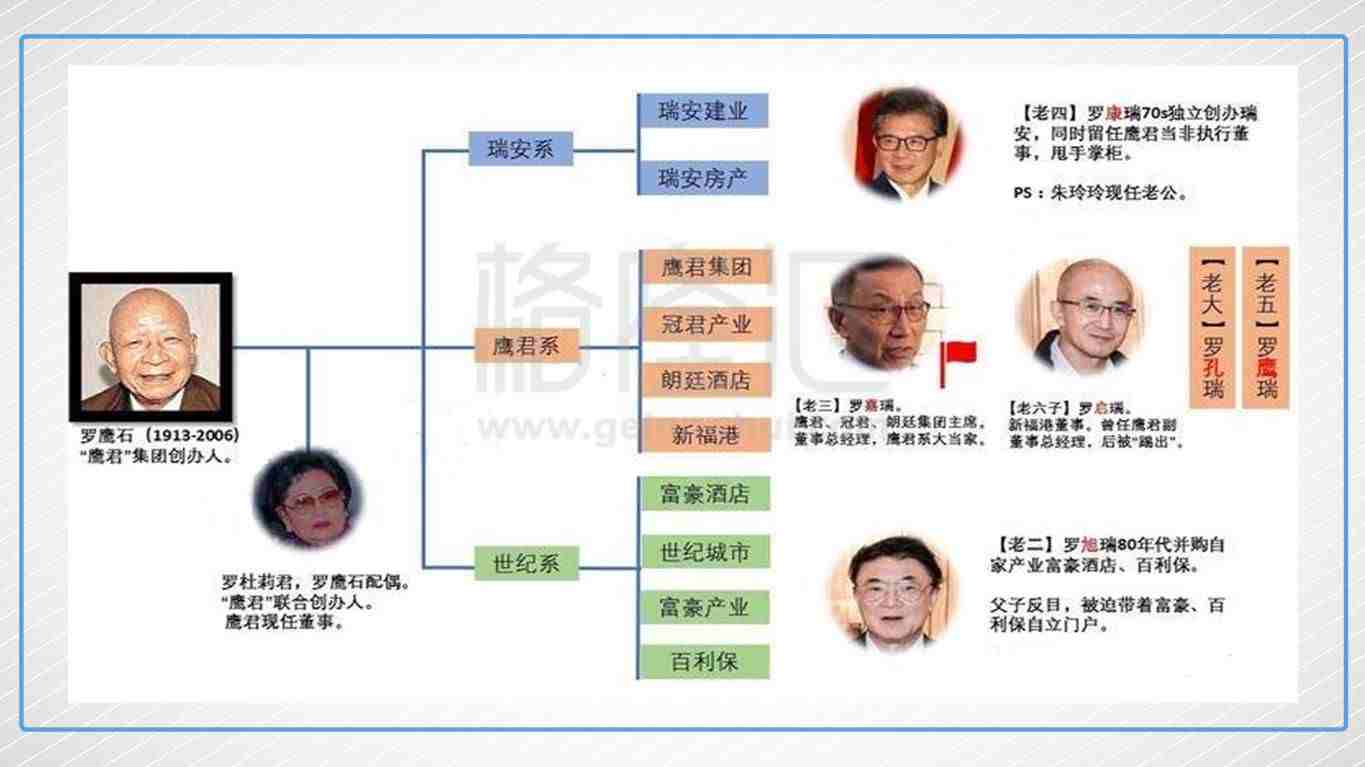

罗氏家族目前直接掌控了香港十家上市公司,市值过千亿,创下香港家族掌控上市企业数目最多纪录。罗鹰石和唯一的太太罗杜莉君,一共养育了九个儿女,六子三女。六个儿子,或独立门户,或留在家族企业,各有各的成就。女儿们,各种豪门联姻,并未出现在此次风波之中,可暂不讨论。

先抛出观点:这场风波的风眼在三个人身上分别为,罗老太罗杜莉君、老三罗嘉瑞及老六罗启瑞。而目前分成两派对立:

1. 不满信托分配方式:以罗老太为首,后面跟着老大、老二和老六。2. 坚持原有分配方式:以老三为首,后面跟着老四、老五

那么为什么罗老太、老三和老六是关键,而六兄弟中其他四个人为什么不是这次风波最核心关键呢?

先说要求重分家产这一方。老大罗孔瑞由于早年生意失败,差点入狱,所以在老爷子在世的时候就已经被排除在“家主”人选之外,目前也只能通过信托基金获得部分控股。

而老二罗旭瑞自立“世纪系”,算是事业有成,自成一派,却因早年父子自此反目,被排除在家产分配名单之外。由于在1980年代初,鹰君危机之中,老爸打算当时把老二一手扶持的富豪酒店卖了,壮士断腕。但老二罗旭瑞反对,于1984年3月,伙同有“公司医生”之称的韦理出手买下家族富豪酒店及百利保,之后离开“鹰君系”成立“世纪系”。

由此看来老大与老二本来就没分到多少,当然有动机改变基金的分配方案。一个安分守己多年,也没剩下多少话语权的,另一个自立门户,早就没有了话语权。这两个人更像是“程咬金”,插一脚进来,看能不能“浑水摸鱼”。

而老三这一派里面,老四罗康瑞和老五罗鹰瑞,一个在内地逍遥自在,一个是专职医生。

老四在问老爸借了10万跟老大一样跑出去创业了。然而老四比较幸运也比较努力,自立门户建立了“瑞安系”。改革开放初期,老四把投资重心放到上海。开发的了“上海新天地”盘活了老城区,在内地的业界声名鹊起。

老五是个医生,并未参与过家族企业的管理,平时多由他照顾老爸跟老妈,所以被分了不少股份。

所以这样看来,老四是比较中立,但觉得原本分配方式合理。而老五本来就分不少,当然不希望改变。但是两人都是游离在外的,因此总体上述四人都是在外面站队的。

那么现在再看看中心端,老三罗嘉瑞和老六罗启瑞之间的矛盾就更为明显。老三当年,受命于危难之际,把鹰君做得更上一层楼。所以老爸为了传位给老三,在家族信托基金中还多给了一份控股权给老三。

但是不要忘了在争斗爆发,被踢出鹰君之前,老六是副总经理。老六当年也是被老爸拉回来放到老三手下,打算兄弟齐心,其利断金。其实老六能力也十分优秀的,孙福记就是老六所管的业务。当时建筑业中赚钱的企业其实不多,然而老六的孙福记却做出了成绩,在业界也出了名。

2006年老爸离世后,老三减持鹰君股份套现十亿港元。2016年罗启瑞在鹰君的薪酬及分红总收入超二百万港元,但其个人持股股息只有三十八万港元。现在他手上原本管的孙福记也值十几亿,但估计股份就被花了大部分。

因此最终做出一个假设:老六是最希望拿到更多的,而老三是最不希望分或者被影响“当家”地位的,而老太只是在帮老六那一派撑腰,其他人则是“陪跑”的。

那么接下来看一下,目前公司层面,谁更占优势,以及局面未来会发生什么变化。

▌二、家族企业控股情况

我们可以通过鹰君的17年中报了解大概目前公司的控股情况。先来看看最大控股股东老三罗嘉瑞的持股情况。

以中期总股本数据为基础,当时已发行总股本为6.88亿股。个人持股及通过公司控股占比达到18.16%,最下面期权暂且不讨论。而与家族信托基金相关的持股共42.14%,但这部分并非全部归其名下,只是报告披露时候一同计入了,需要进一步讨论。

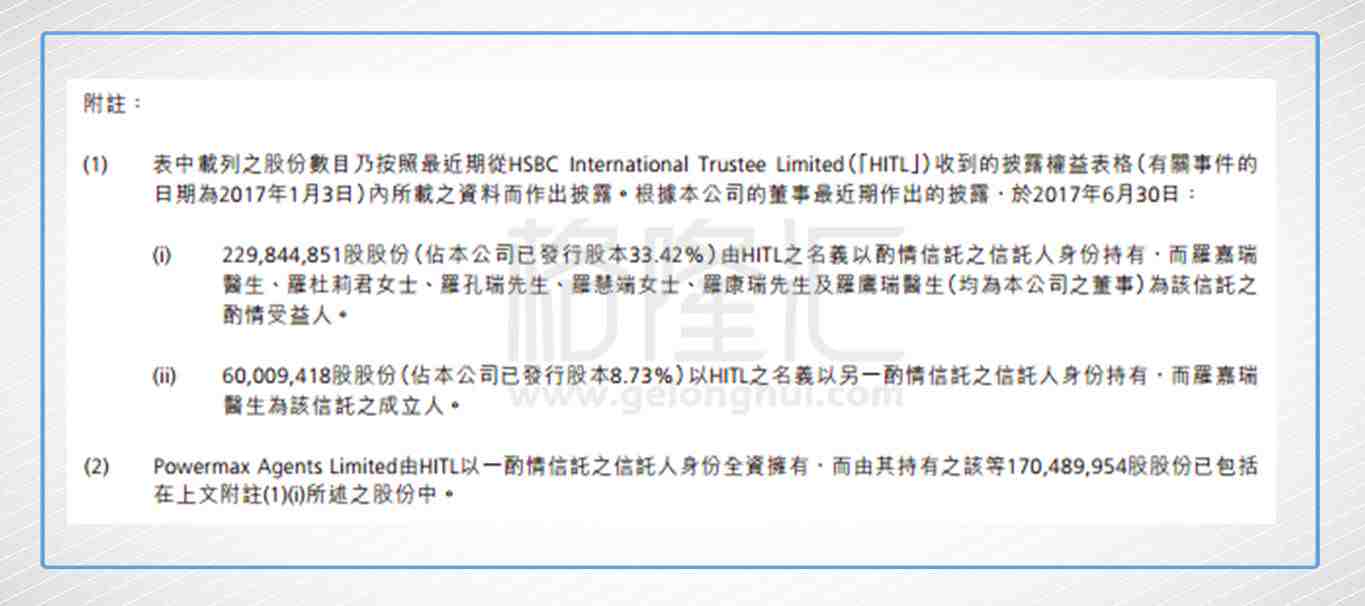

家族基金方面,年报披露如下。

其中附注如下:

总结一下,就是家族信托基金主要分为两部分,一部分6千万股股份归老三所有,预计就是当时老爸传的”当家令牌”。而剩下的2.3亿股是几兄弟姐妹分的,其中老三占1.7亿股,占了总“可分家产”的7成,这难怪其他兄弟不服了。

而且大家能看到在附注中,汇丰信托的受益人并没有老六。

这里插入一个疑点:就是细心的人就会发现拆分成229,844,851与60,009,418股两部分的股份数与前面披露大股东时候的总数是对应的,两者之和为289,854,269。但是上述HITL持有普通股份数为289,395,498,比附注中两个部分之和少了46万多股。这里猜测可能是因为包括部分期权,或者可能有重叠部分。

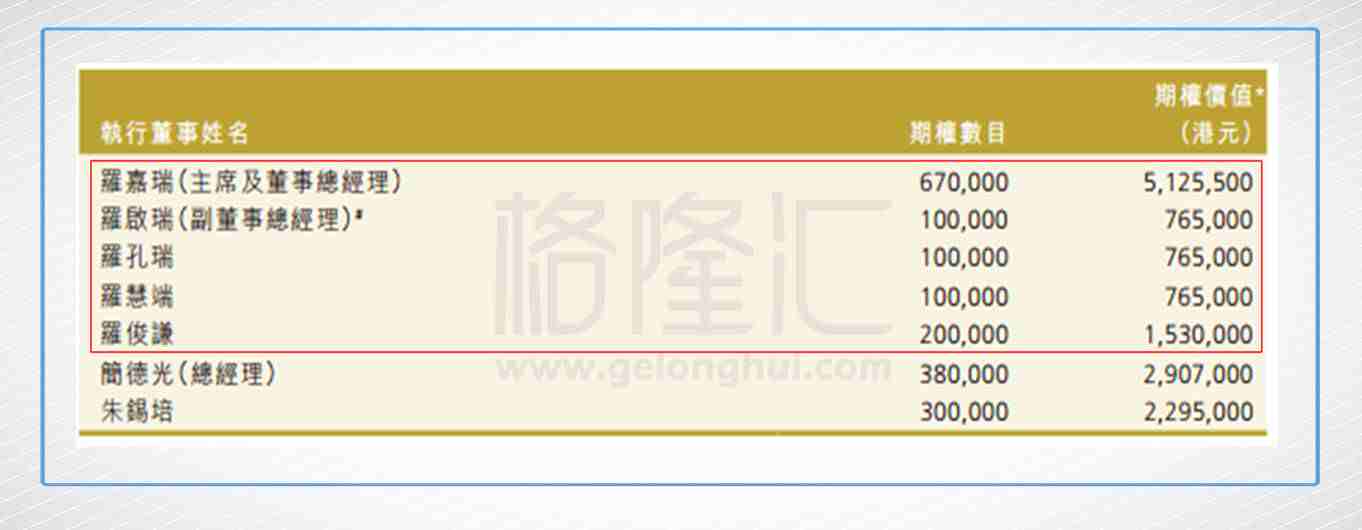

回到正题,综上,结合其他成员的持股情况列表如下,其中是不含期权股份的。

这里的假设总和,是建立在把信托基金中老三的部分排除后,剩下的股份由其他家族成员平均分的假设上。

再看看期权的对比。其中罗俊谦是老三的儿子,已经进入管理层,有为作接班人的意思。

今年10月的时候有少量期权行权导致总股本扩张了约70万股,总股本依然约为6.88亿股影响不大,上述控股权对比依然有可比性。综上,在公司控股上及期权上都占据绝对优势。而我们也看到老六在减持股票之后,在鹰君的大股东披露上并未看到其名字。这便是为什么推测老三与老六矛盾最大的理由。

既然老三有绝对的控制权,为何最近依然在频繁增持呢?

▌三、老三持续增持欲几何?

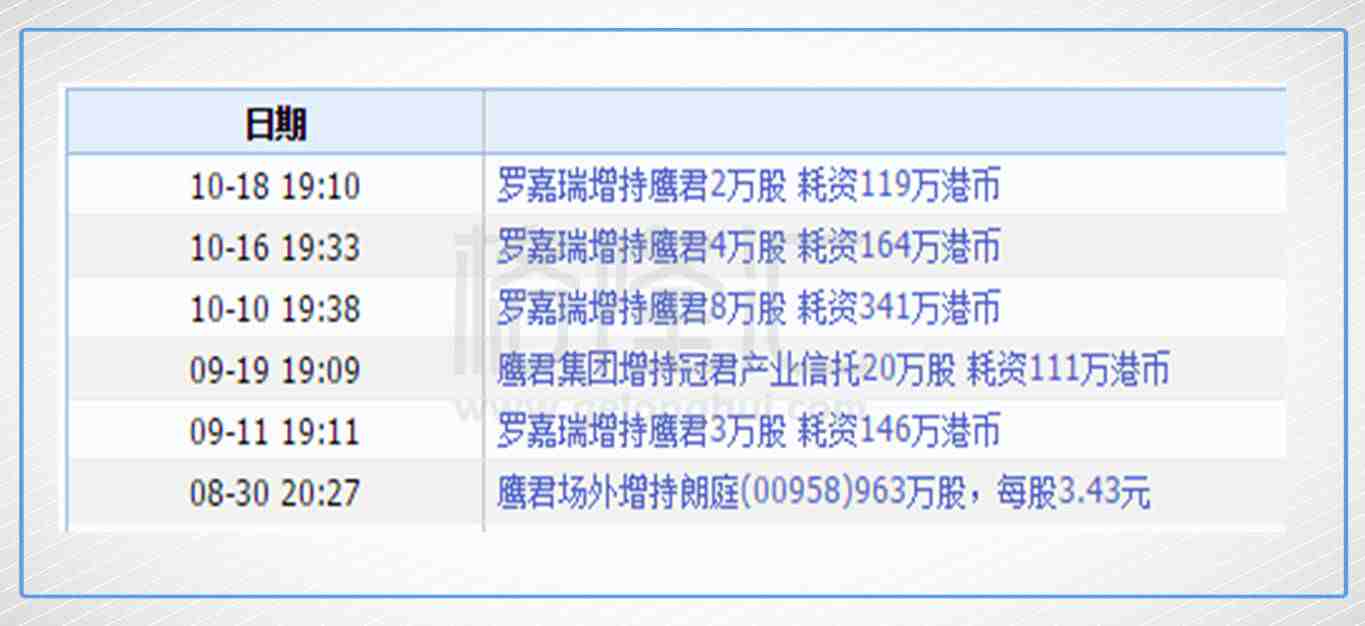

下面是港交所披露最近两个月再次出现连续增持情况。

前文已经说到这里铺路的持有总股数是包含所有信托基金的股份,而此轮连续增持是中报披露后才开始,因此可以推算出目前老三的持股情况。大约非信托分配股份占比为18.17%,非信托分配股份占比为33.48%,综合51.65%。包含所有信托份额的话为表格中60.47%。

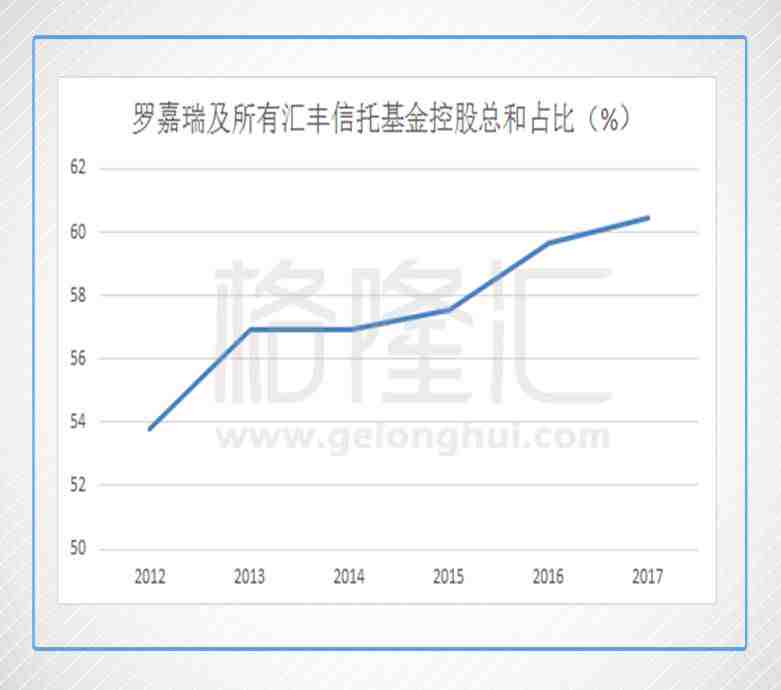

其实多年以来罗氏家族并未停止过对自己集团的增持,港交所股权披露信息中,近年来信托基金与罗嘉瑞分别都在持续增持,其中老三罗嘉瑞的增持动作最为明显。

我们看一下持股比例上面的变化。下图的占比是罗嘉瑞通过非信托方式所持份额,以及所有家族信托基金持股份额的持股总和(包含了其他兄弟姐妹部分)。可以看到,老三有两次出现密集增持,分别出现在13年与16年。

我们来看看16-17年的具体增持时点的情况。

一目了然,图中红色显示是增持的时点,近期的增持时点集中在16年初和年末,随着股价上扬,增持动作有所减缓,但是在最近又开始集中增持。我们也可以推断出鹰君大股东新增仓位的成本在30-35之间。

冰冻三尺,非一日之寒。也就是说这轮明显的增持潮是从16年开始的,而且除了罗嘉瑞自身增持,家族基金也在对企业增持。

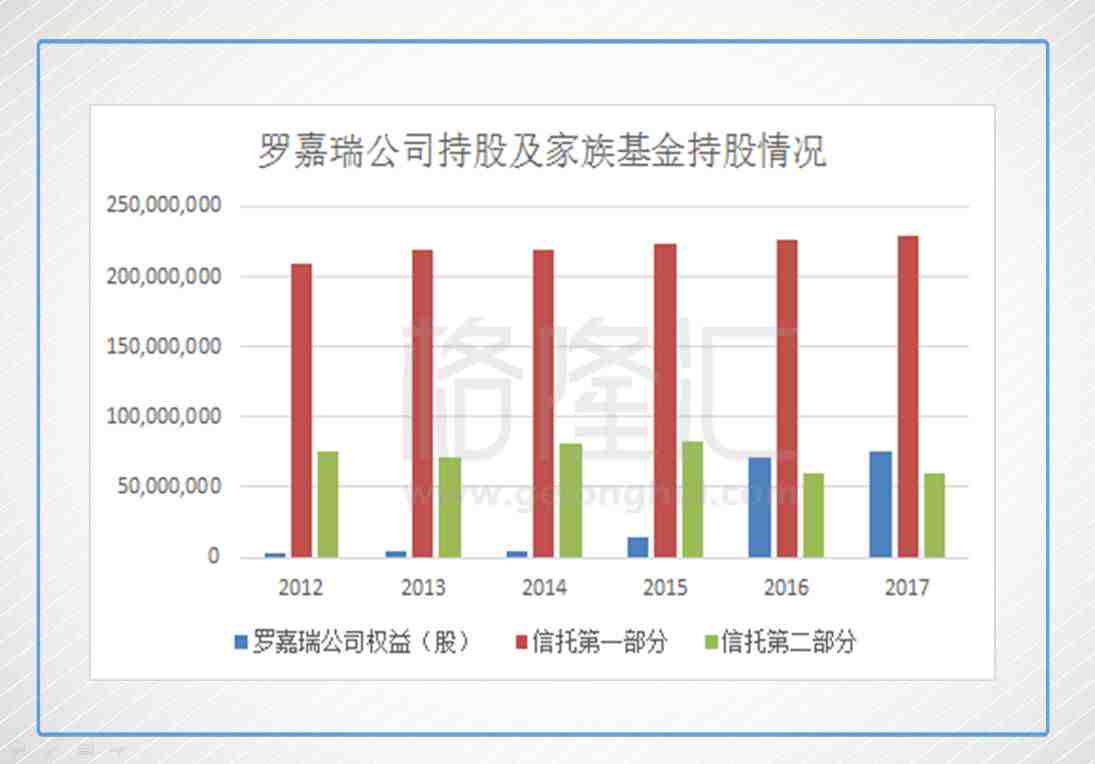

上面对比了罗嘉瑞通过其全资控股公司对鹰君的控股股数与信托第一部分(家族成员共同分配的部分)以及信托第二部分(单独分配给罗嘉瑞部分)之间的对比。

这里不得不插入一条信息:老三在16年6月和9月曾经减持了3千股和6万股套现,从图中能发现套现的是信托中的第二部分,随后他又再次增持。这就能明显看出,在13年的增持潮跟这一轮的增持潮是不同的。

可推断:“分家”行动早就开始了,16年罗嘉瑞通过旗下公司增持了大量鹰君的股票,且通过减持方式把信托基金第二部分的份额置换到自己公司名下。

这样我们能更进一步推断出老三增持的目的了。

1、目的一:控制权

罗嘉瑞七年前已将儿子罗俊谦引入鹰君,并于2015年升任为执行董事,是鹰君集团董事会内唯一的第三代,预计准备接班。

虽然老六最近在新闻发布会上公开表明,这次信托的事情并不会对企业控制权分配造成很大影响。然而,目前看来老妈究竟是为了谁,为了什么而打算修改分配方案,老三无从获知。而老三目前也被支持派进行”隔离“。

这里再插播一条信息:于2017年2月28日,鹰君董事会宣布(其中包括)建议派发截至2016年12月31日止年度的末期股息每股48港仙及特别末期股息每股50港仙予于2017年5月22日名列在股东名册的股东。股东可选择获配发公司股本中每股面值0.50港元的新股份以代替现金的2016年度末期股息。特别末期股息将全数以现金支付。

结合上述两条条线索:1、持续增持,通过各种方式获得股权;2、置换股权于个人所控公司名下。怎么看都是老三早就开始分家行动了,同时也为了假如一天信托合约被推翻,他依然能保证对公司的控制权。

前文也提到,老三罗嘉瑞非信托持股部分为18.17%,归属他的信托第一部分为24.79%,信托第二部分为8.72%。单单把他手中的信托第一部分拿走就足以威胁到其绝对控股。

2、目的二:分钱

鹰君旗下的冠君产业信托(02778.HK)在7月4日发出公告称可能出售朗豪坊办公大楼物业项目。冠君产业信托目前一共拥有3个物业资产,分别是花园道三号、朗豪坊办公楼和朗豪坊商场。这三大物业都可以说是鹰君旗下标志性的品牌物业,被成为坐着都能收钱的“会下金蛋”的物业。

公告中出售项目的理由及所得款项的建议用途如其中提到:可能出售项目所得款项净额将按照基金单位持有人的利益而投放,除非与冠君产业信托之投资目标及策略吻合,且符合冠君产业信托及其基金单位持有人之最佳利益,否则信托管理人不会推进可能出售项目。

也就是说就是合适的价格会卖,然后卖到的钱根据控股份额大家分掉。

那么如果罗氏家族争产继续白热化,有人希望通过卖资产来分钱,最大的获利者无疑是持续增持的老三。这也能推断为什么在文章开头我们看到,最近增持中,除了鹰君,罗嘉瑞对另外两家上市主体也进行了增持。

▌结尾:

最近一段时间国内的国有资金频繁在港”买买买“,且出价不菲。李嘉诚旗下的长实集团(01113.HK)传出有意以402亿港元(约合339亿元人民币)的价格出售香港中环中心,买方是以内地石油系统机构为首的财团。若这次交易成功,将成为香港历史上最高单价成交的商厦项。

而7月份传出鹰君有意出售旗下朗豪坊办公商厦时,消息称当时意向价为250亿港元,初步已有2至3个中资表示有兴趣,预计今年內可以完成交易。

简单看一下冠君产业信托债务情况:截止2016年12月31日,信托有148亿港元负债,21.7%的资产负债率。债务组合实际利率为2%,平均剩余年限4.6年。其中110亿银行贷款,38.41亿中期票据。

那么初步估算加入按照250亿港元出售,保守估计利润率能达到60%,那么利润为150亿。如果冠军产业信托全按特别派息分发现金,每股股息2.6港元,股息收益率为65.5%,十分惊人。

鹰君控股冠军产业信托65%股权,那么能分配到的利润为97.5亿港元,鹰君要全拿来分钱,每股股息能分14.1元,股息收益率为33.9%,也很可观。

从股价上看,在7月份消息刚传出后出现的跳涨早就已经被修复。而此时罗嘉瑞离上次增持时隔三个月后,再次增持。难免费让人联想到这笔交易是否将要达成。

两家企业在大股东持续争持之下,短期受到提振和支撑,新增持仓成本在30-35之间。对比之下,冠军产业信托或许能够在物业出售之际获取最大利润。

而鹰君则受到大股东强力控股,且有进一步增持的动力。但是谁知道这场风波未来是否愈演愈烈,下一次出售的资产说不定就在朗廷。但两者目前看来都是一次可观的机会。

【作者简介】

大导演 | 格隆汇·专栏作者

从事证券投资五年,国内外股票研究经验丰富。

市场总是充满假象,认清假象,投入其中,

然后在假象被公众认识之前退出。

【精华推荐】

降印花税:谣言?还是遥遥领先的预言?

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。