手握100万,如何进行投资?|我问理财师

(点击文末“阅读原文”,一键预约理财师)

对很多人来说,投资理财最大的痛点,不是亏了钱被割肉的沮丧,也不是天天盯盘、心情起伏的紧张,而是拿着钱却不知道投什么的迷茫。

历史上不断重演的跟风泡沫,皆因此而来。

所以我们新开了《我问理财师》专栏,在理财路上,你有什么动了心、想不透、踩过坑的问题,或许都能找到答案。找不到也没关系,给我们留言,理财师会在这里专门回答你。

第一个问题是,拿着100万流动资金,要怎么样做投资?

我现在有100万,其实还有房贷,但当时贷款利息打了8折,现在利率上浮这么厉害,真感觉是捡了个大便宜,不想提前还贷。再买房被限购了,股市也低迷,这100万要怎么投资呢?至少跑赢贷款利息啊。

商凌宇

诺亚财富上海第四财富管理中心

资深金融规划师

在买房也不能确定能赚的今天,怎么理财投资,已经成为越来越多人关注的话题了。

可以确定的是,如果要跑赢贷款利息,一定要选择长期投资。做短期投资是无法跑赢的,甚至大部分人可能亏损。

存银行VS做风险更高的理财

30年后收益差5倍

但是选择长期投资,也就意味着你必须承担风险。我们先玩一个小游戏,用10万来举例。

给你下面两个选择,看你会选择哪一个?A.10万都放在银行里,获得年化3%的收益B.抛硬币,如果正面朝上,得到30%的投资收益;如果反面朝上,需要损失10%。

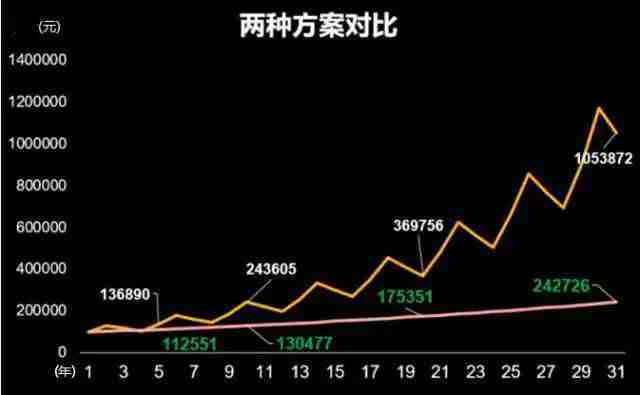

来看看不同时间长度,两种选择所带来的收益差别:

抛硬币方式计算出年化收益率8.17%,标准差21.4%,标准差代表承担的风险。

翻硬币方式是上面那条锯齿形的橙色曲线,存银行的方式是下面那条较为平滑上升的粉色曲线。两种方式的收益在前五年区别并不大。

但投资时间拉长到10年时,翻硬币的方式可获得24.36万,而存银行只有13.04万,差距已经近乎两倍。

从图中可以看出,时间越长,差距越大,当时间拉长到30年时,翻硬币的投资方式得到的收益是直接存银行的5倍。

因此,投资至少5年以上,选择承担一定的风险,是可以获得比较好的投资收益率的。当然,关键是投资中途不能随便停止。

想要高收益,又想低风险?

资产配置,鸡蛋不放一个篮子

一般来说,收益越高的产品,风险也越高,怎么办?通过合理的资产配置,是可以降低风险的。

真有那么神奇么?

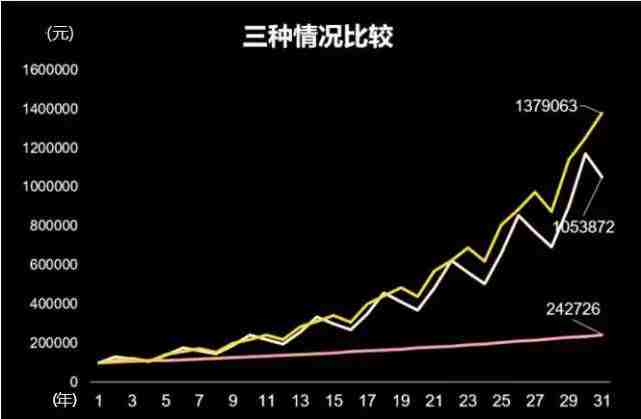

还是刚刚那个小游戏,咱们稍稍做点改动:

还是来抛硬币,赢了获得30%的收益,输了亏损10%。原来是10万元抛一次,现在将10万元分成均等的2份,抛两次。结果会怎样呢?

收益率提高到了9.14%,而代表风险的标准差降到了13.9%!

对比一下做了资产配置的黄色曲线,和没做资产配置时的白色曲线。你会发现,做了资产配置后,时间越长,收益率越高,并且波动会更小。

你可能觉得这只是一个游戏,然而事实上,过去10年,如果你把100万资金100%拿去投资股市,你可以获得9.79%的年化收益,这个虽然可以跑赢贷款利率,但是这个投资的标准差(也就是风险)高达66.48%。

如果过去十年50%买股票,50%买债券,那么你可以获得11.79%的年化收益,而标准差只有33.89%!

一个简单的资产配置后,收益更高,风险更低了,有没有?

买了别轻易卖

所以,手握100万,首先你要进行长期投资,哪怕风险高一点。第二是要进行资产配置,鸡蛋不要放在一个篮子里。

那么,长期投资怎么投?简单说就是三种:买入并持有,恒定比例法,资产保险策略。不明觉厉有没有?慢慢听我分解。

1) 买入并持有

也就是买了就别随便卖出了,按恰当资产配置比例构造某个投资组合后,在较长时间不改变资产配置状态。

这样做的优点显而易见:交易成本和管理费用小,也省心。

当然,按兵不动会让你很难应对市场环境的变动,如果买入后一直下跌,就是拼心理素质的时候了。许多投资者在买入后,下跌20%会如坐针毡,下跌30%开始怀疑人生,下跌50%时可能已经绝望了。

在实际的投资中,往往等不到反弹,就开始怀疑策略本身了。因此这个策略对人性是具有极大考验的。

2) 恒定比例法

选择相关性低的不同投资品种,按照一定的分散配置,进行长期投资,每年调整一次使资产的比例回复到初始比例的一种策略。

比如在股票、债券、商品、贵金属、海外股指、金融衍生品等所有的投资品种中,选择出股票、债券、黄金这三种,分别按照50%,40%,10%的比例进行配置投资。

这种办法也是比较省心,不用考虑时点的因素,因为策略本身会根据市场的变动,自动的卖出和买入,不用人去判断。

在长期投资中,选择股票、债券、黄金这三种大类进行投资,并适时调整就可以了。黄金是在长期过程中起到避险作用的。

3)资产保险策略

简单来说,是在承受有限风险的底线上,获取一定收益的策略。

也就是说,为了使下跌的风险变小,放弃了更高收益的可能行,将收益率波动范围缩窄的一种投资策略。比如,将4%的固定收益,转化为最低1%,最高1%+50%黄金涨幅的一种投资策略。

答到这里,你想好怎么投了吗?

也许你还对以下内容感兴趣

* 观察《无印良品从巨额赤字到涅槃重生,我做了这7件事情》

还不是会员?点击【阅读原文】,赶紧预约理财师!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。