光大绿色环保——香港唯一的深耕生物质能新股,这价格是送钱?

2014年初,从央视辞职的柴静推出雾霾深度调查《穹顶之下》,记录堪忧的空气质量。

2017年年后,摄影师王久良拍摄《塑料王国》,讲述国外废塑料到中国的粗放处理。

最近,民间环保组织曝光河北省廊坊市大成县南赵扶镇渗坑,水污染触目惊心。

从空气到水再到土壤,环境污染问题迫在眉睫,环保被提上日程,在这种情况下,中国光大旗下的光大绿色环保公布了拆分上市详情,向港交所递交上市申请。

✦ 一、招股详情

光大绿色环保股份于4月21日至27日招股,4月27日定价,5月8日上市。发行的5.6亿股中,有10%在香港公开发售;90%的国际配售额度中,有10%供有资格的光大国际老股东优先认购,招股价在5.18-5.9元之间。

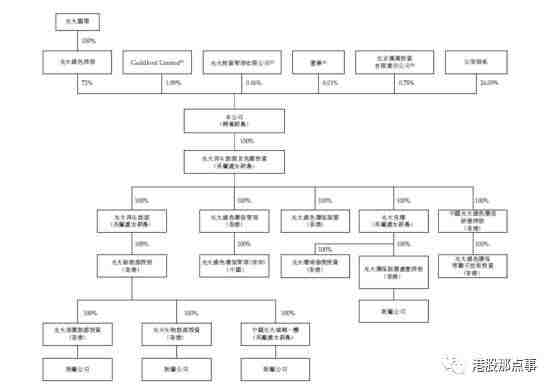

组织结构上:

光大国际通过全资附属公司中国光大绿色控股持有光大绿色环保,占扩大后股本的72%;光大国际是光大集团实业投资的旗舰公司,光大集团持股41.39%;光大集团又是由财政部、中央汇金投资发起成立,背景深厚。

目前引入了5名基础投资者共认购2.01亿股,占发售股份的35.9%(假设超额配售权未行使),其中亚洲开发银行认购7768.9万港元股份、中投公司旗下北京汉广投资认购1000万美元股份、中国国有企业结构调整基金股份有限公司认购7500万美元股份、硅谷惠银(厦门)资产管理认购9000万元股份、浙江天堂硅谷资产管理集团认购2.71亿元股份,都不是小金额,都盯上了这块肉。

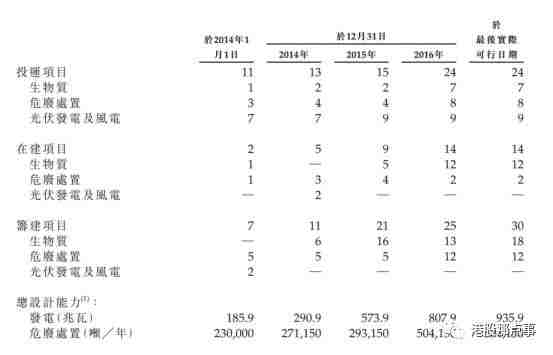

从组织架构以及招股书可以看出,光大绿色环保专注生物质发电及供热、危险废品处置,涉足光伏发电和风电行业。截止2016年12月31日,就投入运营、在建及筹建项目而言,生物质总装机容量位列中国第四、危废处置总设计处理能力位列中国第三。三个业务共拥有68个项目,其中24个投运项目、14个在建项目储备及30个筹建项目。

前景如何?

✦ 二、业务分类

光伏发电和风电,多数人都不陌生。但生物质发电及供热、危险废品处置,就离我们有些远了,分开来简单介绍下。

生物质发电

生物质发电通过将生物质原材料(废弃木料或农业废料)的化学能转换为热能,通过锅炉、涡轮、发电机将其转化为电力。

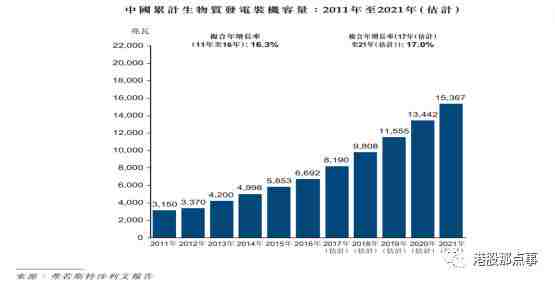

根据弗若斯特沙利文的资料,中国生物资产源(木柴及农业残余物)丰富,在广大农村主要用于传统能源消耗。截至2016年12月31日,中国投运总装机发电容量1628.7GW,累计发电总装机容量占中国投运总发电装机量的1%不到。国家能源局2016年10月颁布的生物质能十三五规划,2020年的目标为15000兆瓦,完成这一目标意味着巨大的复合增长率。

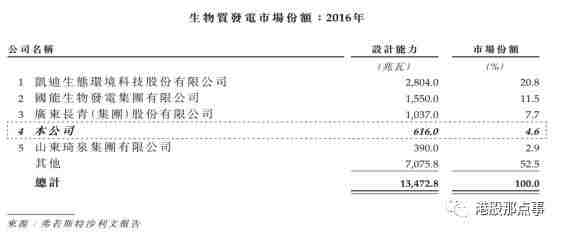

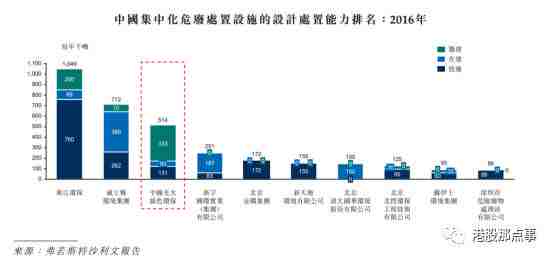

为推动生物质发电,发改委2010年发出《关于完善农林生物质发电价格政策的通知》,统一所有生物质发电项目适用标杆上网价0.75元/KWh,大幅高于传统煤电0.3元-0.5元的上网电价。截止2016年12月31日,国内所有投运、在建、筹建的生物质项目占总装机容量份额,光大绿色环保排名行业第四。

因为生物质设施前期具有大额初始资金投入,项目回本期长特点,同时技术门槛高,多依赖国外技术设备进口。所以进入门槛很高。同时农村原料供应因为资源分布集中性弱,运输成本高昂,区域先行者发改委《关于生物质发电项目建设管理通知》,生物质设施一经建成,方圆100公里不得兴建其他生物质设施,都给后来者设置了很大障碍,行业垄断性明显。

危险废物处理

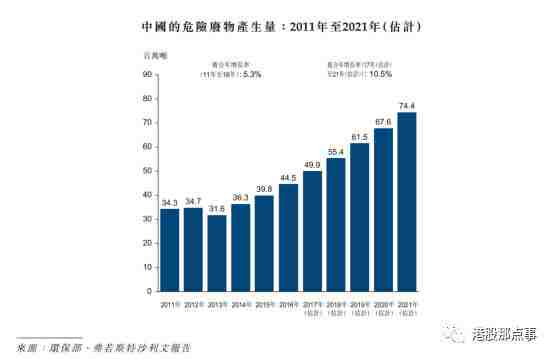

中国庞大的危险废物产生量推动着整个行业不断发展,预期年化复合增长率10.5%。

而我国的危险废物产生又主要位于华东以及西北的工业化地区。主要的危险废物处理方法为资源的回收利用及处置,光大绿色环保主要做华东地区的危险废物处置。

由于行业高度分散,2016年我国十大公司占总设计处置能力的7.9%。危险废物处理行业也在大鱼吃小鱼,慢慢整合。根据弗若斯特沙利文统计,2016年中国总危险废物设计处置能力中,光大绿色环保排名第三。

光伏发电及风电

这个不多做介绍,作为我国推广已久的两大成熟清洁能源,竞争已非常激烈,但在清洁能源面前,分布式光伏及风电将受到政策上的不断刺激。

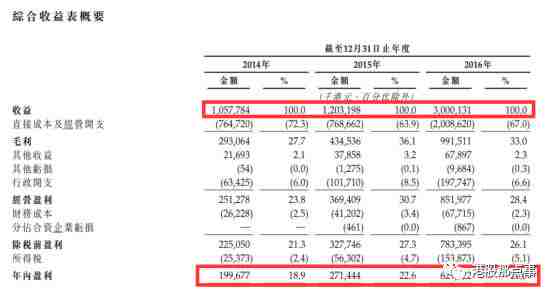

✦ 三、经营及财务状况

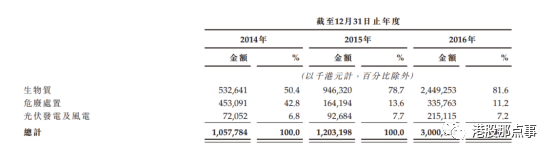

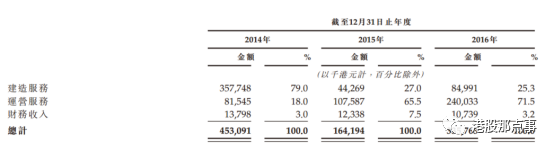

整体上看,三项业务占比差距很大,截止2016年12月31日,生物质发电收益25亿港元,危废处置收益3.35亿港元,光伏发电及风电收益2.15亿港元。生物质发电占了总收益81.6%,占了绝对的大头。

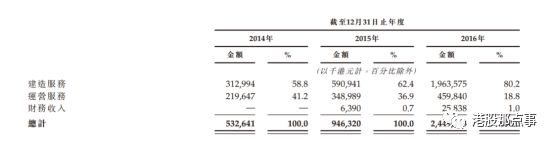

生物质业务,收益逐年倚重建设服务。

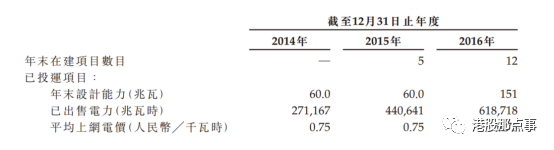

截止2016年12月31日,公司拥有12个在建项目,增长动力依然强劲。

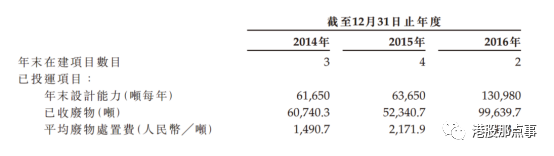

危废处置业务

收益主要来源于向客户收取的危废处置的运营费用。

截止2016年12月31日,设计能力是15年的2倍,平均废物处置费大幅提升。

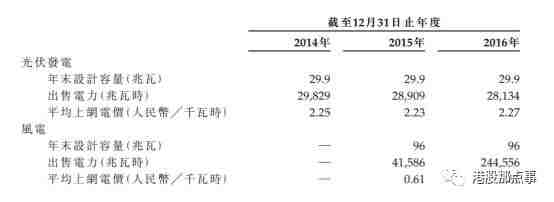

风电和光伏发电

市场竞争激烈,公司对此较为谨慎,并无在建或筹建项目,收益相对持平。

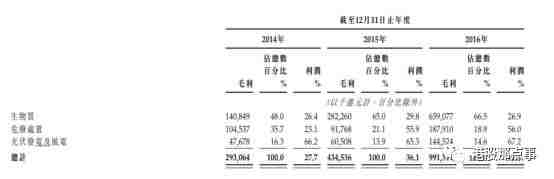

三项业务平均毛利率达33%。

反映到业绩上就是营收和净利的大幅增长。

一个关键问题是在建和筹建项目较多,对资本的需求较大。

CFO透露未来三年随着各在建项目推进,预计每年资本开支将由过去三年的8亿至15亿港元提升至约40亿港元,当这些资本开支涉及项目开始产生收益的时候,公司的收入、规模和利润都将显著增加。目前光大绿色环保有10亿港元的现金流,另有35亿港元的银行贷款额度没有使用,加上IPO募集的4亿至5亿美元的资金,能够满足到2018年的资本开支。

✦ 四、白菜价?

早年间在可再生能源行业内曾调侃“风、光无限好。多的用不了。生物质不多,焚烧雾霾了”。一边是风电、光伏发电由于发展过快和没有生产调节能力而弃风弃光,产生大量的投资浪费,另一边是具有良好调节能力的生物质发电却不受政策和资本青睐,举步维艰,导致生物质燃料浪费。

不过风来了,现在政府下大力气整治环保,作为未来短期内港股唯一一家以生物质能为主营业务的环保公司,光大绿色环保应给怎样的估值?

港股既然没有,就只能从其他地方寻找,A股主营生物质能的上市公司有两家——凯迪生态及长青集团。

光大绿色环保拥有比凯迪生态和长青集团更高的增长率,净利率,应该给予更高的估值。即使港股打个折扣,以长青集团的56倍PE,按50%再折价的25倍PE计算,2016年净利6亿计算,总股本约20亿股,港币7.5的价格都不算贵。

现在问题来了,招股价只有不到6港币,这新股你打还是不打?

【作者简介】

似水流年 | 格隆汇·专栏作者

大宗行业资深研究员,有自己的投资逻辑

独立思考,不去人多的地方

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。