北美退休金和个人理财市场—从美国副总统拜登曾欲卖房救儿说起

我一直想我们北美投资的开篇要怎么来,中国社会以官本位,所以我们就从一则政治新闻开始吧。

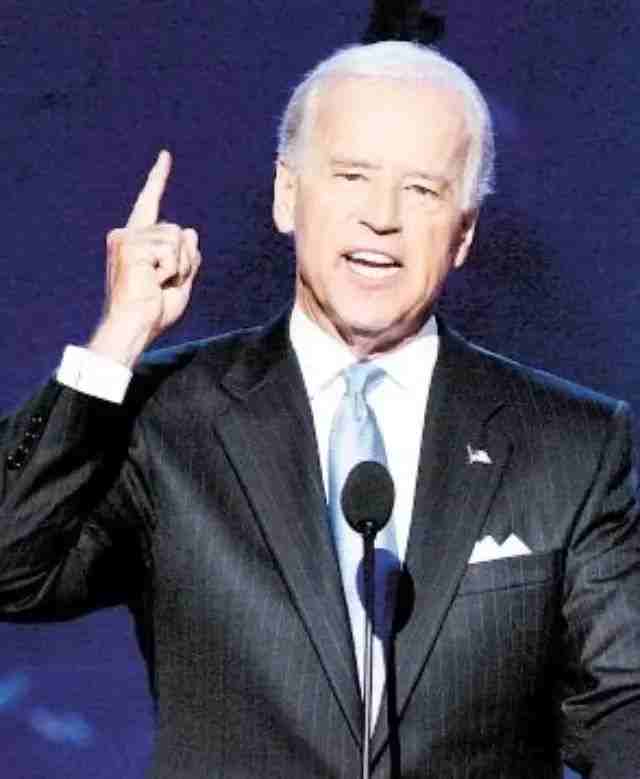

美国副总统乔·拜登11日接受美国有线电视新闻网(CNN)采访时说,他去年病逝的儿子博·拜登接受癌症治疗期间,总统贝拉克·奥巴马表示愿意帮忙给点钱。

拜登回忆说,那天吃午饭时,他说正考虑卖房筹钱,给儿子治病。他担心,如果博·拜登因为生病而从特拉华州总检察长的位置上退下来,就没工资了,于是他和妻子决定卖掉房子。奥巴马听后跟拜登说:“别卖那栋房子,向我保证,不会卖房子!我会给你钱。不管你需要多少,我都会给你钱。”

奥巴马相信都认识了,拜登长这样,是不是很有风度阿,人家已经73岁咯。

▼

让我们从中国人的角度来看这则消息:

1. 什么?副总统儿子看病也要钱!

2. 什么?副总统做了七年,还没退位,连20万美元都拿不出!

3. 什么?副总统只有一套住房!住房才值20万美元,换成人民币也就150万不到,各位帝都魔都的同学们自行计算150万房子哪里可以买到哈......

4. 就算不是副总统,一般美国老百姓到了73岁,连20万都拿不出来吗?

既然我们是做投资理财的,我就来讲讲美国一般老百姓的退休金理财管理市场吧。

美国人一般工薪阶层的收入,要扣联邦税、州税(有些州象佛罗里达、得克萨斯之类的没有州税)、Medicare(社会医疗),OASDI(social security,社保,社会养老金)。然后个人可选自己的健康保险啊、401K比例之类(美国的个人养老金计划)。社会养老金或者社保要交满10年且到65岁以后才能支取(62岁可以提前支取但是打折),具体的数目根据之前的工资情况,但其实也不多,2015年平均$1328/月,最多也是$3000不到,和国内的离休工资是没法比的哈。然后,这401K是自己每个月存的,一般公司也会给一定比例的匹配,比方说你存4%,公司会match4%;一般匹配比例从2-10%不等。这部分的钱是税前交的,你可以买公司指定的一些基金指数等。然后你离开公司也可以转到新的公司或者理财顾问那里,但如果要提前支取,就要有罚金,55岁以后呢就可以免罚金提取。最后,一般政府部门事业单位,会提供pension退休金福利吸引人才,这部分员工不需要交纳,你到了65岁,公司每月会给你一定的钱,这个和你的工资还有工作年限有关。

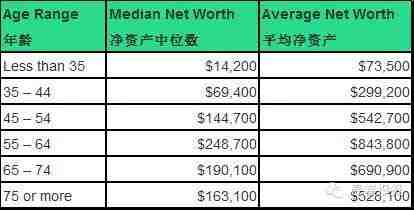

接下来再看财富管理市场。美联储在2014年中针对美国人的统计,大家留意一下,平均资产要远远超过这个中位数资产,中位数呢是按众多样本数的中间值;而平均数就是所有财富除样本数,这两者之间的差别就体现了贫富差距。比方说,三个人分别有100元,1000元和100万,中位数是1000元,但是平均数就是33.4万元了。

大家都知道中产阶级定义,但是细分下去,还有uppermiddle class (aka mass affluent),这个基本定义就是可投资资产在十万美金到两百万美金之间;或者定义为年收入在前15%也就是家庭总收入超过十万美金的人。而这部分人是投资理财市场的活跃人士或者目标人群。

我们总说美国股市都是机构投资者,而中国股市都是个人投资者。美国这部分人很少自己管理财富,哪怕就几万块,哪怕人家是做金融的,都有个人理财师(financial advisor)。美国人也不是说工作忙没时间管,人家有时间也去推娃,或者健身,或者旅游,或者公益,和中国人一样,但就是不炒股。好像概念里面理财就是要找financial advisor的,虽然我对于那些个人理财师的资质也不敢苟同。

话说回来,绝大多数的理财师隶属于大的机构,如美林Merril lynch, 瑞银UBS,或者美国本土的机构如Ameriprise,Raymond James等,这些机构有投行、银行、证券公司、保险公司,是公司下面的wealth management 部门。在美国个人理财师就如同在中国的保险经纪人一样,真正的投资资质并不需要(只需获得从业证如series6或7),重要的是人脉去介绍去推销,完了把钱交给公司,公司统一投资;最多可能就是根据投资者的风险偏好推荐一些不同风险收益的产品。这个Financial advisor 是按资产收取一定比例的管理金,一般1-2%,然后大头都给冠名公司,自己剩个一定比例。钱统筹到了公司wealth management 层面呢,公司就有自己的投研资管部门,也会选择不同资产种类的第三方基金管理人。笔者之前从事的基金就帮着美林和Wells Fargo等管理他们的国际证券投资。所以你看,这虽然是个人的钱,但是汇总以后,变成了机构投资者。

除了这大部分affiliated financial advisor以外,还有非常小一部分是独立投资顾问independent financial advisor,这部分人是自己投资客户资产的,所以更像国内的私募基金。他不像共同基金那样需要根据benchmark,有各种产业规模限制,可以投资任何市场,股票、债券、基金、私募、期权期货、房地产等,其目的是追求最大化收益和减少风险。因为要自己投资,所以资质也相对要求比较高,通常除了有专业认证(如CFA注册金融分析师、CFP注册理财策划师等)以外,也需要一定的工作经验和投资业绩。

所有的理财顾问受FINRA监管。在投资这一行业,并不是大名字就决定好收益,就象对冲基金一样,太大了反而不好操作(如没有办法在不影响股价的基础上买入小盘公司,还有流动性问题等),这和国内还不一样,国内的金融市场不完善监管不到位,所以内部交易或者做庄啥的屡见不鲜。而且如果公司大了,对于小客户可能就不会重视,就比方,以前笔者也曾作为sub advisor海外投资经理参与国内的QDII基金管理,都是国内的大名字,国内公司也是相当重视,但一旦汇总到海外基金,就不会花那么多精力在你一点点小基金上面,这一点大家可以比较下QDII基金的业绩表现。大公司的好处是合规相对更让人放心些。当然,北美市场都是投资风险自负,所以当初雷曼兄弟(lehman brothers)破产,众多投资者和员工的退休金血本无归,也没见谁在银行前面闹事。

总而言之,个人认为选择理财顾问的标准在于:

1.要有专业认证(professional certificate),理解资本市场。

2.要理解客户需求(tailormade investment policy),真正做到个人理财。

3.要有历史业绩比较(historical performance),包括风险程度(波动性)和收益进行比较。

4.要有严格监管和资产透明度(regulation and safety),防止资金被占用或者滥投。

5.要有已有客户推荐(customer reference),投资顾问说的再好也比不上现有客户的现身说法。

来源:麦睿投资

3、在移民帮微信号内回复“raz”,免费获取适合2-14岁孩子分级阅读的教材,1000多本有声点读,手机也能用—《Raz-kids 》

4、在移民帮微信号内回复“word”或“关键词”,免费获取4-9岁孩子阅读常用词,学习Phonics的必备教材—《Sight words》

5、在移民帮微信号内回复“牛津”或“ORT”,免费获取英国最受欢迎的阅读教材,全系列1-16级+配套绘本和音频—《Oxford Reading Tree》

点击“阅读原文”,查看“中国大妈三年投资路线让你看清当下的投资市场”

政商大视野(zsdsy666)

知政商,通天下!解读政商资讯,分析天下时势,为你呈现一个通透的世界。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。