纸牌屋的制作公司Netflix(Nasdaq:NFLX):3年16倍的辉煌历史

朋友,别告诉我你不知道Netflix。如果不知道,《纸牌屋》肯定听说过吧?

这部政治题材的美剧在2012年首次推出时就创造了现象级的火爆场面。

《纸牌屋》是Netflix在2013年首推的自制剧,14、15年又推出了第二、第三季。

感受一下良心满满的剧照。

说到自制剧,可能很多人立马想到《太子妃》。好像天朝的自制剧火起来就是从这儿开始的。

《太子妃》是乐视的自制剧,《纸牌屋》是Netflix的自制剧,剧制作出来后只在制作方的平台播放。说个题外话,两部我都看过,但纸牌屋刷了几遍。

有个值得一提的是Netflix不腹黑,它深谙我们这些痴汉一周一周等更新的忧愁,果断开创了一股脑全放出来的豪放派。这就是传说中的"砸出13集"。

Netflix"砸出13集"的做法是根据大数据计算得出的结果,当然这里有个bug,其实这是不用大数据也可以得出来的结论。但无论如何,我们从这儿就可以看出Netflix是一家货真价实的良心企业,用大数据揣摩客户的心思,愿意为客户提供更好的服务,然后采取货真价实的行动。

自1997年成立以来,Netflix在近20年的发展史经历了两次大颠覆,而突破的核心只有一个:更好的用户体验。

Netflix凭借极佳的用户体验广受欢迎,坊间甚至有NetflixandChill(看netflix,约pao)这样的俚语。足以见Netflix在美帝的国民地位。

Netflix通过对传统的商业模式进行颠覆性改变,成为了一支瞩目的16倍股。

从2012年的8美金到2015年末的133美金,三年时间Netflix股价涨幅超过16倍。

单单凭借Netflix的招牌,我们就有理由好好看看这家公司,更何况还是这样一家有良心的?

▌一,传奇的发家史

Netflix并不是一开始就在做流媒体。除非你是00后,不然应该有租碟看片的记忆吧。那个时候根本没有各大门户视频网站,想看个《僵尸先生》就要去租碟。

Netflix一开始就是做这种生意的。只不过它最初的商业模式是在实体DVD租赁的商业模式上进行了革新。

每一次商业模式的颠覆,势必有一群企业会随大势西去。这次革新中的炮灰是BlockbusterVideo。

Blockbuster在DVD租赁实体店时代是美帝的行业大佬,曾经一度遍布街头。Netflix的创始人ReedHastings貌似就曾在Blockbuster有着"难以忘怀"的用户体验。

Blockbuster的bug在哪里呢?在实体DVD租赁的模式下,顾客去店里租碟,交钱,很开心地看完,碟丢一边,直到某一天脑门一拍:"呀,忘还了!"

这个时候客户面临的就是Blockbuster高额的逾期罚金,罚金可能比直接买张碟还贵,看了碟要大老远去还,忘记了就收高额罚金,虽然这个做法从企业角度来看无可厚非,但是对于客户来说这个Bug简直太大了。

拖延症不是现在的人才有的,那个时候收到罚金的人很多,积怨也很多,ReedHastings看不惯Blockbuster很久了,苦思冥想如何比它做得更好,如何不让客户积怨,心心念念想着自己搞一个不那么烦人的租碟公司。

于是在1997年的时候,ReedHastings在美国的Delaware成立了Netflix,Inc。

Reed做了什么?这哥们儿十分前瞻。1997年的时候就玩了我们现在的O2O模式。他怎么做的?在线网络DVD租赁。客户在网站上下单,Netflix将DVD用隔夜快递邮寄给客户,客户看完就近找个邮局寄回去给Netflix就可以了。

你可以试着想象这在1997年的时候意味着什么。对当时的人来说,全新的邮寄DVD的租碟方式可能就像我们现在吃饭叫外卖一样,方便至极。而且在网站上可供选择的影片数量更大,Netflix还会用Cinematch这个个性化推荐引擎给客户推荐影片。

Netflix每年砸大把的钱去挖工程师,研究算法,甚至还举办比赛优化内部推荐系统,一家租碟公司砸大把钱去搞数据,目的只有一个:了解客户的口味,精确地推送影片,而不什么火就给你推荐什么。Netflix就是想着法儿让你用得顺手顺心,用了就不想走。

这是一次创举啊,Netflix一炮打响,颠覆了传统的实体店租碟模式。最后的结果是Blockbuster这个庞然大物被逼得干不下去。

Netflix此时极佳的用户体验体现在两个方面:

1、线上租碟。选择范围广,邮寄DVD。

2、会员制度。取消逾期制,不收逾期费。

这两个是Blockbuster的致命bug,Netflix顶上来弥补了漏洞。

所以Netflix能脱颖而出的原因很明显:关注顾客需求,提高顾客的体验。

▌二、颠覆原有商业模式

首轮商业模式初战告捷,2007年,Netflix开始顺应大互联网时代向流媒体进军。

Netflix传统的业务还是搞DVD租赁,但是它现在打算把实体DVD看片搬到网站上来。Netflix把随时随地看电影的理念成功应用在自己身上,客户不用下载影片,在线就可以看到电影、电视剧,想想人家以前只是个租碟的啊。

搞了流媒体之后,Netflix在自己的网站上设置会员制度,会员分三个等级。

7.99刀:同时在一个设备上观看标准质量视频流

9.99刀:在两个设备上观看高质量视频流

11.99刀:在四个设备上观看超高清质量视频流,有蓝光。

从租碟公司到流媒体,跨度很大。Netflix打破原有的商业模式,背靠大数据,向互联网科技公司靠拢。事实证明这次破茧是前瞻性的,且收益显著。

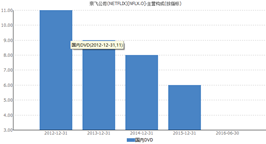

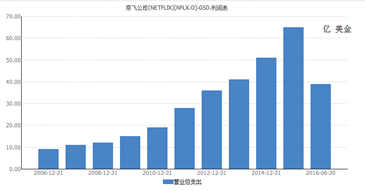

DVD营业收入从2012年的11亿美金降到现在几乎低到尘埃了,不出所料,大势西去。

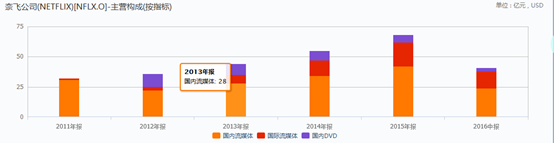

但是国内外总的流媒体营业收入逐年递增。国际流媒体业务尤为瞩目,自2012年以来发展迅猛。

说到流媒体业务的发展,我们要谈谈Netflix的自制剧。

在各大互联网巨头涌入涌入流媒体领域时,在YouTube,Hulu,HBO等的夹击下,在Fox、Paramount等电影公司的围攻里,Netflix这个单单做流媒体、没有靠山、没有直播、只能看到历史剧的平台怎么才能活下来呢?

答案只有一个:让客户非我不可。所有才有了Netflix自制剧。相信我,绝对有很多深度患者愿意为了自制剧去买会员的。就跟我为了《太子妃》买乐视的会员一样。

在纸牌屋等自制剧开始火起来的13、14、15年,国际流媒体业务营业收入分别是7亿美金,13亿美金,20亿美金。让人不由地赞叹一句:自制大法好。

正如我们所说,Netflix这个公司的方针就是一切为了客户。从O2O租碟模式到流媒体,再到自制剧和大数据精确推荐,它的目的就是为了让客官开心。

而Netflix还有个更可怕的利器:没有广告。

据我所知,Netflix是唯一一个没有广告的流媒体视频网站。企业良心天地可鉴。

你能想象一个没有广告的爱奇艺么?

要不怎么说Netflix是一家有前瞻性的公司?除了推出自制剧这个杀手锏,在2010年的时候,Netflix已经开始走出国门全球部署了,它针对每个国家地区设置一一对应的语言和视频内容。当然很不幸的是,Netflix还没能成功进入大天朝。

发展至今,Netflix已经是全球最大的流媒体企业。会员共7.5亿,遍布全球190个国家,网站每天的视频浏览小时为1.25亿小时。

在美国高峰时期的下载量上,Netflix也是稳居榜首,超过了YouTube,简直是国民流媒体。

▌三,业绩表现

1),财务陷阱

侃了这么多情怀,Netflix现在到底还行不行?

2016年,Netflix的股价就没有延续2012年开始的那波增长势头了。

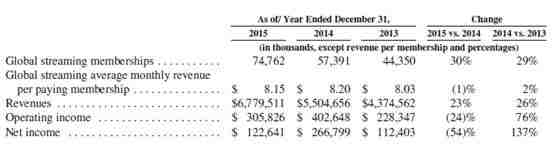

虽然2015年Netflix的股价到达顶峰133刀,但是2015年的财务数据也不太性感。

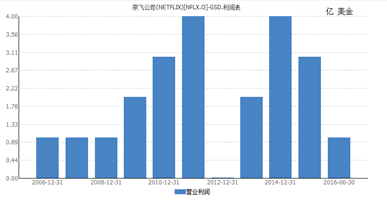

2015年营业收入是67.79亿,比14年上涨23%。这样看营收是不错的,主要来自于流媒体会员量的增长。但是经营性收入反而比14年下降了24%,只有3亿美金。

其实Netflix每年的经营性利润都不高,基本都在4亿美金一下。

尤其是2012年推出自制剧之前,经营性利润触底,同时期Netflix股价也触底,在10刀左右。

为什么Netflix的营业总支出如此之高呢?2015年,Netflix的operatingmargin很小,仅仅只有4.5%,这是否味着公司的商业模式有问题?

实际上不是这样的,这里我们要使用的一个必备技能就是调账。

这是一个TOGAAPORNOT的问题。跟亚马逊一样,Netflix每年的经营性利润不佳跟GAAP会计准则有关。

在GAAP下,亚马逊每年在技术方面的投入费用都被计入经营性费用(operatingexpense);Netflix每年支付的版权费用也是被计入经营性费用的。

但是对于能够在较长年限带来收益的投入,我们通常将其计做资本支出(capitalexpenditure),而不将其计入operatingincome。

我们将Netflix用于购买版权的费用从operatingincome中剔除。调整之后的一切都好看很多。还是2015年的财务数据。

Netflix的EBITDA利润率变成28%。ROIC变成14%。

从这儿可以看出什么?这表明Netflix愿意洒重金进行再投资,并且它相信公司未来能产生大量现金流,事实证明Netflix所得再投资回报收益还不错。

从这里我们可以得出一个结论:Netflix还在投入,还处在商业模式转变后的增长期。

2)Netflix拥有提价权

与传统的内容提供商不同,Netflix对会员收取的会员费是有定价权的。

Netflix的会员费价格每年提高4%-5%,高于美国的CPI2%。

3)核心财务指标

让我们以正确的姿势来看看Netflix的核心财务指标。

Netflix的国内租碟业务仍然存在,但是现在主要营收来自于流媒体。Netflix自身商业模式的转变使得对其进行估值的模式也要转变,而不单单是用PE,P/FCF这些指标。

Netflix实行会员制,没有广告收入,所以主要收入来自于会员费。

此时Netflix的估值≈会员费。而会员费=会员数×单个会员价值。单个会员价值跟会员费挂钩,前面说过会员费有三个等级,数额相对固定。

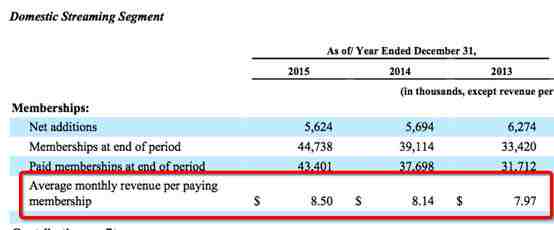

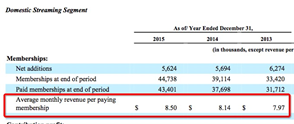

根据Netflix2015年年报所示,会员每月的平均付费在8刀左右。

所以单个会员每年贡献的价值>96刀。

但是根据最新的数据,2016年Netflix的会员数量目前是8100万,市值是407亿。市值÷会员数=502刀。远远大于前面的96刀。

这是不是就说明现在市场给Netflix的估值太高了呢?这里我们要注意

所以影响Netflix估值的最主要因素此时就简化到会员数。

跟会员数相关的关键性指标有两个:

a.subscribersgrowth(付费会员增长的状况)b.costofacquiringsubscribers(获取付费会员的成本):这里主要是我们前面调账的operatingexpenditure--Netflix用于购买版权以及拍摄自制剧的费用,我们可暂且总结为内容费用(contentexpenses)。

这两个核心指标的意义何在?如果能花更少的钱,吸引更多的新增会员,这样就是最好的局面。那么实际上Netflix投入了多少contentexpenses,吸引来了多少新增会员呢?

用流媒体内容资产增加(Additionstostreamingcontentassets)来看Netflix每年在content上的投入。

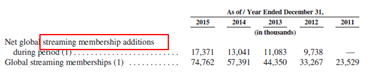

13,14,15年买内容各砸了30亿、37亿、57亿美金。

付费会员增长情况如何呢?

13,14,15年分别多了1108万,1304万,1737万会员。

那么Netflix花在每个新增客户身上的成本平均是多少呢?

13,14,15年分别是273刀,289刀,322刀。

每个新增会员贡献的价值为>96,但是成本却在270~330区间内,乍一看显然是赔钱的买卖。

但是这里我们还要再绕一圈。会员不是说订一年就不订了啊,用户用着开心就会继续定,数据显示Netflix每一个会员的lifetime是25个月,平均一个会员每个月支付的钱是11.65.

因此一个用户能给Netflix提供291.25美金的现金。

可是这个客户的value跟270~330的成本相比还是差了一大截,我们是不是可以简单得说Netflix被低估了呢?

是不是Netflix获取用户的成本大于291.25美金,那么实际上这个公司在赔钱?

是不是Netflix获取用户的成本小于291.25美金,实际上这个公司在创造价值?

对于Netflix这类增长型企业来说,我们要考虑它的增长。

投放内容带来的增长主要来自于两个方面:

1.更多内容能吸引过来更多新用户.

2.更多能容可以提高用户的lifetime.

▌四,结语

Netflix成功史告诉我们一个很简单的道理:

只有顾客满意,企业才能生存的好。

一个优秀的企业应该想尽一切办法提高自己顾客的体验。

而Netflix就是利用了互联网的优势,击败了强劲的竞争对手Blockbuster。

这就是商业领域的"优胜劣汰"。

然而,流媒体巨大的行业潜力也给Netflix吸引来了很多竞争对手,这个行业的竞争也变得越来越激烈,比如亚马逊推出了PrimeVideoStreaming,HBO推出了HBOGo,迪士尼也要进军此行业。

自制剧和大数据能帮助Netflix抵挡住众多的竞争对手吗?我认为这或许很困难。

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

●投稿给格隆汇。投稿邮箱:[email protected];

● 添加微服妹妹微信号:guruclub_011,参加格隆汇三大线下活动:汇说、汇路演、汇调研;

● 直接添加格隆个人微信公众号:guru-lama

● 广告投放:0755-86332133-823

●商务合作:0755-86332133-823

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。