愿你出走半生,归来成功退休

✦ 一、来自某中年人的一句诤言

我知道,或许你是二十五岁的年纪;我知道,或许你此时仍认为生活应该荡漾着诗情:恋个爱、情个殇、流个浪、拒绝买房、听听《晓说》、哼哼赵雷的《成都》、向往远方。要是再发点骚,你还会在纸上写下:此行将出走半生,愿你归来还是少年。

但是作为一个即将而立的中年人我要劝你一句:醒醒吧骚年,如果出走半生那么归来后你大概率就要面临退休了。但这里有个现实的问题,你到时候能退休吗?

你可能会仗义反诘:咋地啊国家还不管老子了吗?我之前有文章提到,养老金制度是一个反人类的设计,长远来看祸国祸企祸民,注定会碎成历史的尘埃。所以如果没有大意外,最后你大概率你要自己负责自己养老。人口寿命的反自然增长会活活压垮任何国家任何公司的养老金制度,没办法啊大家都越活越长——君不见,垂死病中惊坐起,缝缝补补又一年。

所以只有你照顾了退休账户,退休才会在最后来照顾你。

那咋照顾?在投资中你最大的朋友是时间,而你最大的敌人是时间上的倒刺。换句人话来说,投资中你最大的朋友是时间所带来的复利效应,但你最大的敌人是交易摩擦、各种成本、各种决策失败。因此比起你的当冲账户(每日频繁交易账户)和娱乐账户(playaccount,纯粹赌博陶冶情操),你的退休账户完全更有可能获得投资成功,因为它从基因上就目标长远、坚壁清野。

✦ 二、 你的目标

但是你的退休账户必须多成功呢?。我们假设你的退休生活三十年(六十岁到九十岁),以及退休金有7%的预期收益率,那如果想要保证退休后每年税前二十万美元收入的生活质量,你大概需要收集齐250万美元的退休金。

我们假设你现在二十五岁,打算六十岁退休,而你每年能够净存一万美元到退休账户之中(净存一万美元在年轻时尤为不易,因为彼时你整天就想把微薄的薪资花光,这个世界诱惑太多),那么你要达到250万的目标,你需要持续三十五年的9.65%的年化收益水平;如果你能净存两万美元,那么需要持续三十五年的年化6.54%收益;但如果你只能存五千,那就必须要12.62%出马拯救世界。

我们假设你是一个目光坚毅、有自制力、为了成功退休什么事都做得出来的四有青年,我们假设你每年可以坚持存下这两万美元。那么这个问题就变成了:如何获得持续三十五年年化6.54%的收益?

很多人可能会认为,从求250万美元一下子变成求6.54%年化收益,卧槽这条辅助线添得好风骚这问题一下子变得好简单。

但是我个人认为,求250万美元难,而求三十五年 6.54%的年化收益或许更难。

肯定有人要表示不屑:“难个屁。拿腾讯十年,年化46%;拿亚马逊十年,年化32%;拿谷歌十年,年化15%;还要我继续说下去吗?”

但是事情是这样的。我干证券这一行也有些年头了,见识不能说是非常浅薄;我见过一年内翻一百倍的账户,但从来没有见过持有腾讯十年或者持有亚马逊十年的二级市场投资者。不过我倒见过不少持有中铝、中石油十年的人。

何况你看出来了吗哪怕你拿了谷歌十年,也只不过年化15%而已,也只不过十年而已,而这十年还是谷歌发展的黄金十年。

所以你可以想见这持续三十五年的6.54%的难易。反正我尚未做到,而我也并不确定我能否做到。但是根据人类以往的经验,我有这么一些浅薄的建议。(当然我假设你尚年轻啊,要是你下礼拜六就要退休了,我就有点爱莫能助。)

✦ 三、关于投资退休账户的一些浅见

1、股权偏好 (equityorientation)

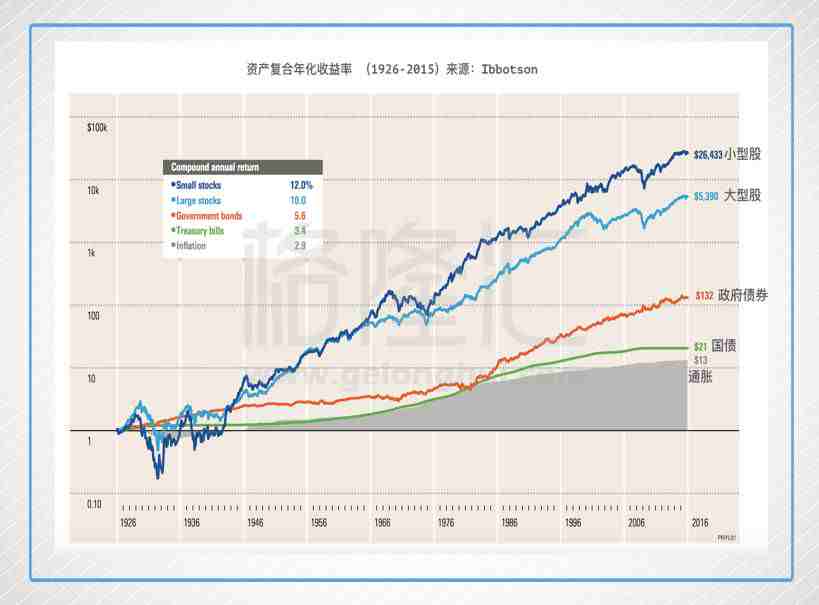

首先我们应该从长远的历史经验来看到底哪些资产有可能够上我们的目标,请看下面这个研究。

从1926年到2015年的九十年间,小型股(12%)与大型股(10%)的年化表现显著高于美国政府债券(5.6%)与美国国债(3.4%),可惜此研究未包括公司债券,不过其他研究显示美国公司债券的长期回报大约在6%到7%之间。所以我们退休账户的投资中必须侧重于股票,不然难以达到6.54%的目标。

至于到底是该侧重于小型股还是大型股,大多研究是青睐于小股票的;但除非该研究调整了幸存者偏差,不然结论未必可靠,因为挂掉的小型股都被淘汰出了指数,使得指数回报率偏高(upwardbias)。

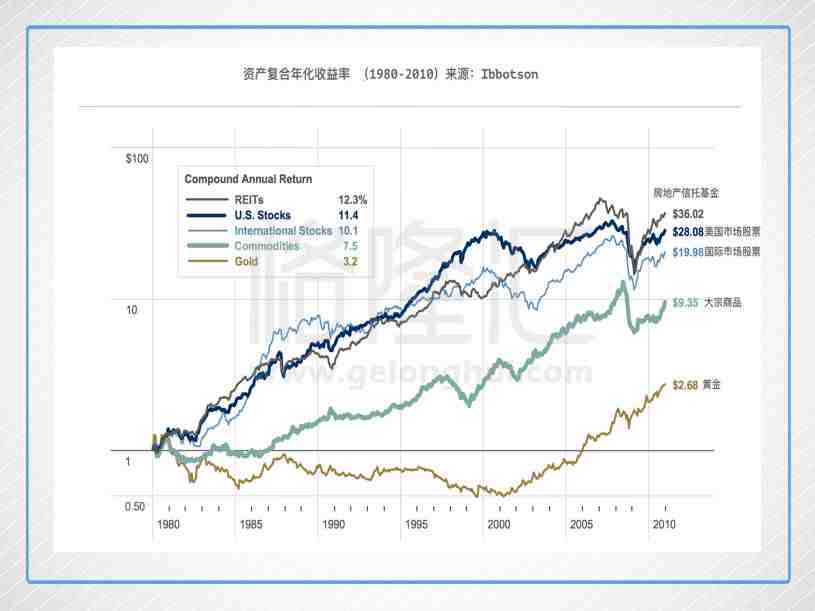

有人说只有股票和债券,资产类别太少啦。我们可以再看看诸如房地产信托基金(REITs)、大宗商品和黄金。能够全部涵括这些资产的研究不多,没办法追溯到我爷爷他爸那个年代,咱凑活着看一个三十年的数据。我们可以看到在1980-2010间表现最出色的是REITs和股票。大家REITs这么牛,别误会炒房能防老;这里的房地产信托基金是指可以产生稳定现金流的商用或住宅地产投资。

有人会认为全仓股票的风险太高,万一股市崩盘呢。但是你有三十年要去熬;而从美股的历史上看,时间真的能抚平一切伤痛。

下图显示如果你持股期限为一年,那么在1926-2015的80年间,其中有27%的年份你会亏钱;但是如果你把持股期限扩大到五年,则只有在14%的情况下你的年化收益会是负数(主要是大萧条的那几年);如果把持股期限扩大到十五年,那么100%你的年化收益会是个正数;三十年呢?图上没有,但是我们可以确定这不仅会是个正数,还会是一个漂亮的正数。

2. 保持全仓,不要择时(risk of market timing)

你最大的朋友是时间,你最大的敌人是时间上的倒刺,而择时就是一根勾魂的毒刺。诚然逃顶抄底是你善良的天性,或许你也认为自己天赋异禀可以完成这个高难度动作,但这一般都是一个让你灵魂荡漾的错觉。你以为你能够躲过市场最惨烈的那几个交易日,但往往是错过了市场最大涨的那几个交易日。如果你不幸错过了那几个最幸福的日子,收益率将不堪设想。

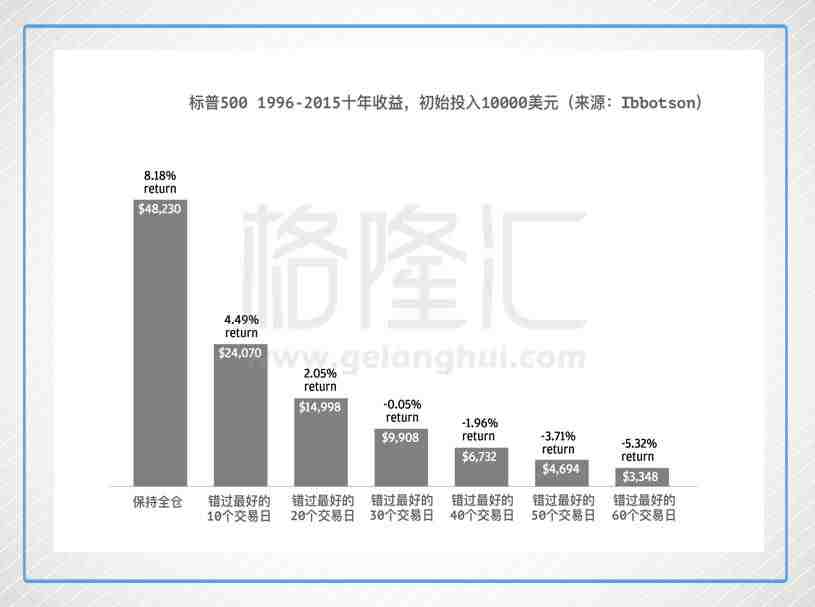

在1996至2015年间,如果你全仓标普500指数基金,你可以壕取8.18%的年化收益;但是如果你在最好的10个交易日里空了仓,那你年化收益就要腰斩到4.49%,如果你错过了最好的30个交易日,你就要亏钱了。

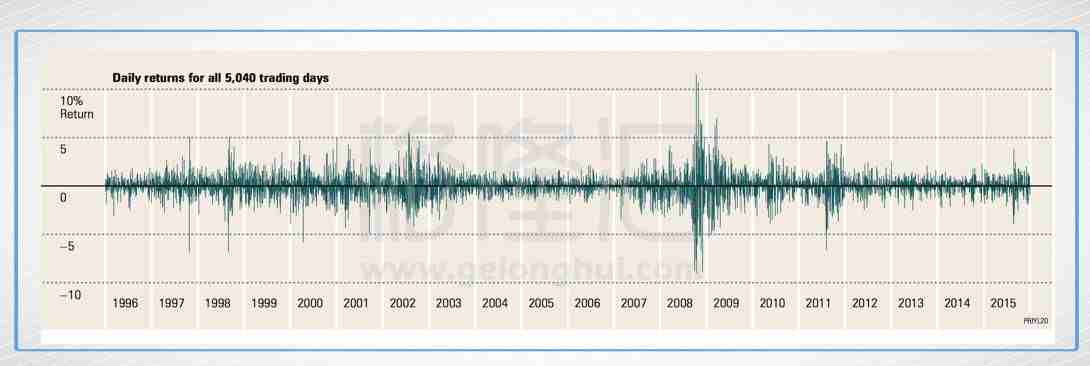

可能会有人说,我就在市场强的时候全仓,市场弱的时候空仓,我既可以拿下最好的日子,也可以逃过最惨的日子。如果你有这个自信,那你一定是对此动作的难度系数产生了丧尽天良的低估——因为10个最好的日子里有6天就在10个最坏的日子的两周附近,你要能像挑樱桃一样把它们都挑出来,我只能叫你一声 daddy。

上面这张长得像个心电图似的东东是1996-2015间5040个交易日标普500的单日涨跌幅,甚至不需要深入分析你就可以看出最高的单日涨幅与最高跌幅总是扎堆;市场波动率一旦起来或上或下都容易出现极值,你想挑樱桃,那你可以试试。

很多投资者空仓的时候比全仓的时候多得多,剩下的时候喜欢做各种高难度动作,美其名曰仓位控制。但是啊但是,色即是空空即是色,其实你并没有真正空仓的时候——空仓无非就是全仓现金,而你看看上面的第一张图,全仓现金是一个多么痛的领悟(如果你的现金没有利息收入,那其收益率就是贴在地上的那条线)。

有些人说虽然我错过了最好的日子,但是如果我也能躲过最烂的日子呢?有一项研究显示,从1961年到2015年,如果去掉最好的25个与最坏的25个交易日,你可以将年化收益从9.87%提高到10.94%(参见 Market Timing: Opportunities and Risks by Wim Antoons)。你看,就算给你装了上帝视角让你完成了难度系数如此大的神迹,你的年化收益也就高了一个点而已。这还没算交易摩擦。

所以,老老实实拿着比什么不强。

3. 多样化(diversification)

退休账户至少要有一定程度的多样化,就算不做资产配置层面的多样化(假设全部持股),也至少应该分散投资在不同的公司。这里我倒不想用现代资产组合理论那一套来忽悠你,咱纯粹就讲讲通俗易懂的道理。

我们要再次强调一下你的目标——首先我们要实现的是6.54%,而不是20%;其次我们要实现的是6.54%,而不是-10%;多样化能让你有最大的概率实现6.54%而避免-10%。

诚然如果你确定找到了下一个腾讯或者下一个亚马逊,你可以全仓下注我祝你成功;但你有多大把握她是下一个腾讯而不是下一个搜狐甚至下一个人人网?如果你把握炒鸡大那我只能佩服你祝福你;如果把握不大,那我们还是应该分散持有,十个股票里面只要出一个腾讯(虽然这也仍然很困难),说不定就能贡献出这6.54%的大头。但如果你押注在一两个股票上结果浪费掉十年青春,那就要粗事。因为时间是我们最大的朋友,而你把你朋友给弄残了。如果要在三十五岁你还要重新开始,那咱就忘了6.54%吧,剩下的日子里你要达到11.58%才能功德圆满,难度不止大了一点点。

讲一句貌似悖论的话,退休账户可能是最能够承受波动的账户,但却可能也是最经不起重新开始的账户。咱还是应该求个稳如狗。当然最养生不动脑的办法就是买指数基金,毕竟靠一个指数去完成6.54%的目标,是可以期待的。

4. 传统智慧(conventionalwisdom)

传统智慧认为随着你离退休越来越近,你就应该将更多的资产配置到固定收益产品(求稳、求现金流)或者高分红的资产(求现金流)。我认为老人言还是要听的,但有几个地方要留个心眼。

1. 过多的固收产品必然降低整体收益,让你达不到250万的目标;2. 在退休后,你这250万能撑到90岁是有条件的,也就是内部要保持7%的收益率;如果过多配债,恐怕你的退休资产不能陪你白头偕老。3. 各资产之间在危机时相关性会暴增,固定收益未必让你无侧漏之忧;4. 如果你需要现金流,你总是可以卖出股票自制现金流(home-made),并不一定需要分红,而在退休账户里这两者税率是一样的。

✦ 四、结语

中国版401K喊了也有小半喇个改革开放了,常看到某某新闻标题《中国版401K呼之欲出》,感觉退休计划的现代化就在眼前,结果丫比中国版的《人权宣言》还要难产。但是我们要相信无论如何401K或者个人享有税务优惠的退休账户一定会普及推广。原因很简单,除非你不养老或者大家都穷养老;不然仅靠诸如养老金之类的确定收益计划,最后窟窿肯定比脑洞还大。

虽然国家制度建设没能跟上,但是我们养老投资的意识一定要跑在时代的前面,不然到时候真要上班上到一百岁。当然,我这篇文章里关于退休金投资方面的建议主要出于对美国市场的研究,如果说移植中国市场也一定能成功,那未免有点太自大太盲目乐观了。中国人要如何为退休账户投资?炒房,茅台,漂亮50?我不知道,但反正不能全存了余额宝。

但那句话我觉得还是值得再BB一下的:在投资中你最大的朋友是时间,而你最大的敌人是时间上的倒刺。这些倒刺包括各种成本:日内交易、择时、在某笔孤注一掷的投资上一败涂地。退休账户之路漫漫修远,希望你能最大程度地倚靠你的朋友,并最大程度地避开那些恶毒的倒刺。

最后,祝您投资成功。

【作者简介】

陈达 | 格隆汇·专栏作者

美帝持照投顾,热爱各种有趣的投资门路

喜文史哲书,略懂剑术,倡导诗意生活之沐

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。