房地产上半年总结与展望:分化与集中!买大不买小!

2017年已经过半,上半年房地产可谓风云变幻。

2016年国庆调控后,房地产市场高烧不退,三月再出重拳加码调控。

一季度内地房地产开发商涌入香港拿地。

恒大、融创逼空,连创新高。

万科股权之争落幕……

趁着七月的伊始,做一下房地产的年中总结,再展望下半年房地产市场。

✦ 一、分化与集中

在经历了2015-2016两年房地产热后,去年国庆出台调控政策,但是今年一季度房地产超预期的保持火热,三月加码出台第二轮调控,但上半年依然延续因城施政主基调,维持三四线去库存,一线和热点二线城市则采取紧缩调控措施。

从销售面积和房价看,上半年一二三线都呈现出分化走势,尤其是一线城市,销售同比明显下降,房价也环比下降,二线城市和重点三线城市成交普遍量价齐升。根据最新的数据,一线城市中深圳房价已经九个月环比下跌,北京和环京地区的成交量和房价也普遍回落。

与一二三线销售分化相反的是,上半年房地产行业龙头强者恒强的马太效应凸显。

根据克尔瑞数据,房地产前十、前30和前50企业的市场占有率上半年明显提升,前十开发商上半年销售金额占比达到26.6%,比去年底增加约8%,排名前50的开发企业已占据半壁江山。

由于因城施政,城市受到调控力度不同,销售情况出现分化。

大型房企是全国化布局,能具抗风险能力,东方不亮西方亮,一线城市受调控紧缩,三线城市还有可售资源,城市布局越多收到调控的影响就越小。

另一方面,大型房企过去积累足够的土地储备,在调控下,一些项目即使降价也能保持不错的利润,更具有竞争力。此外,大型房企的融资成本要低于小型开发商,再利率上行时融资的压力比较小,可以拿地补充库存。

比如在三四线有深入布局的碧桂园上半年的销售金额达到2842.2亿元,夺得榜首。恒大则在销售面积和权益金额蝉联冠军,曾经的老大万科则紧随其后。

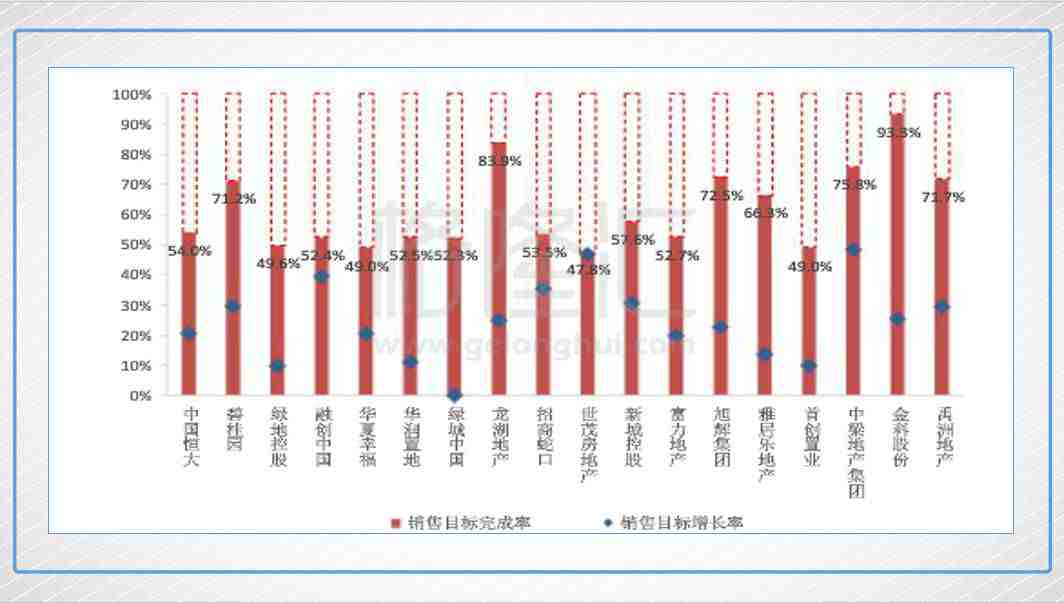

根据中指院的数据,今年上半年主要的上市房企销售目标完成率平均高于50%,比如碧桂园、龙湖、旭辉和禹洲地产等都超过70%的完成率。

另一个集中还体现在拿地上。

中资上半年集体涌入香港拿地。据高力国际数据显示,2016年初至今年第一季度,内地发展商在香港市场竞标获得10幅土地,总耗资588.9亿港元,占同期香港整体土地招标成交金额的57.7%。

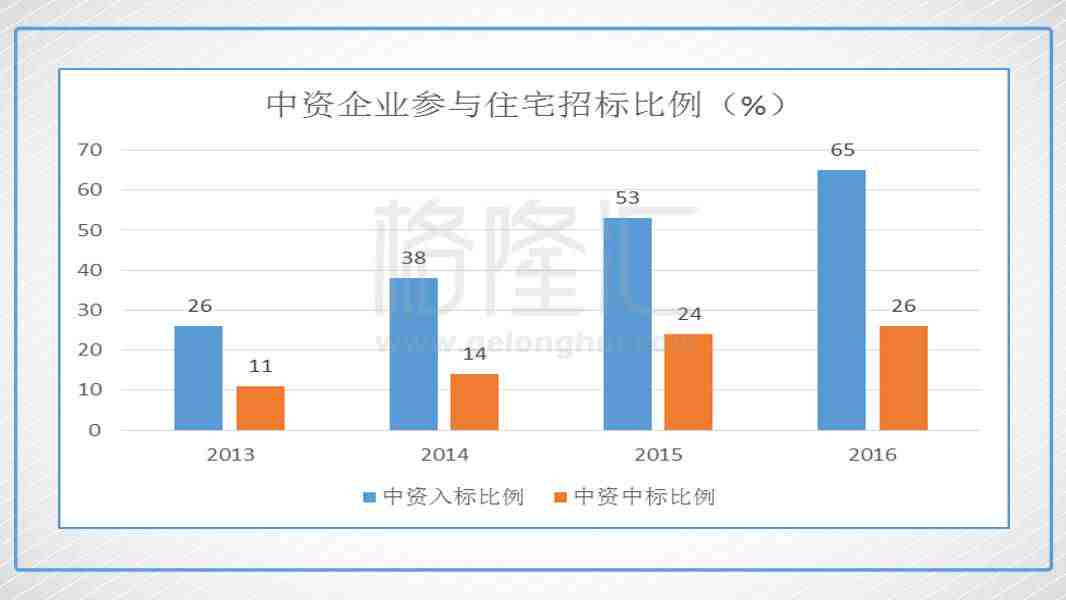

其中,今年第一季度更是势不可挡,香港政府招标出售的三幅土地均被内地开发商收入囊中,金额达致361亿元。2016年中资企业入标比例为65%,中标的比例为26%。下图中的中资入标比例逐年上涨,2016年已经超过六成的项目有中资企业进行投标。

✦ 二、房地产处于周期中什么位置?

房地产行业是典型的周期行业,任首席就说过:地产周期长期看人口、中期看土地、短期看金融,当然还要加一个政策因素。

先回顾下上半年房地产大环境的变化,看看现在房地产处于周期中什么位置。上半年很明显的两个变化是:政策加码和金融周期转变加快。

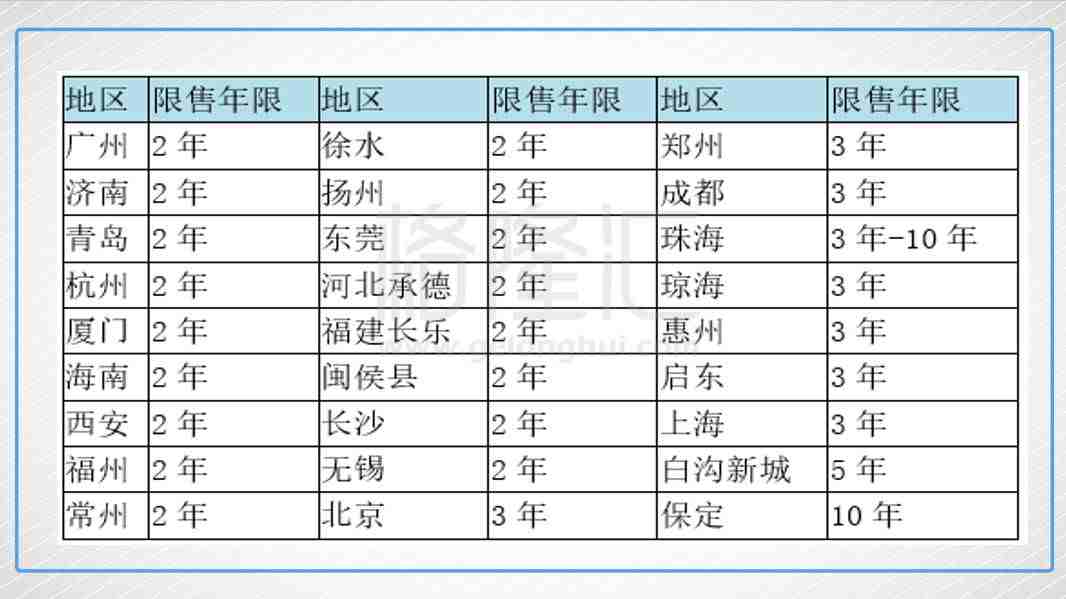

1、政策加码主要体现在两方面,一是采取了新的限售手段;二是从交易环节延伸至开发商,再到金融去杠杆,政策手段体现出全方位覆盖、多维度特点,涉及到房地产各个环节。

截止到今年上半年,共有65个城市执行限购限贷,约45个城市执行限价,限售城市也超过30个。以下是一些城市的限售信息,可以观察到有以下变化:执行四限政策(限贷限购限价限售)城市逐渐增多,且政策手段也不断增加,限售范围也从一线和核心二线城市向三线漫延,限售的时间也在增加,比如今年5月珠海和保定推出的土地就规定限售时间为10年。预计接下来”限售“城市会继续上升。

大多数城市限售的年限在2-3年,考虑到新房建造交付拿证时间约2年,也就是说购房者至少需要持有4-5年时间。对于投机炒房者来说,持有周期变长说明风险增加,限售新政能有效打击投机炒房者。

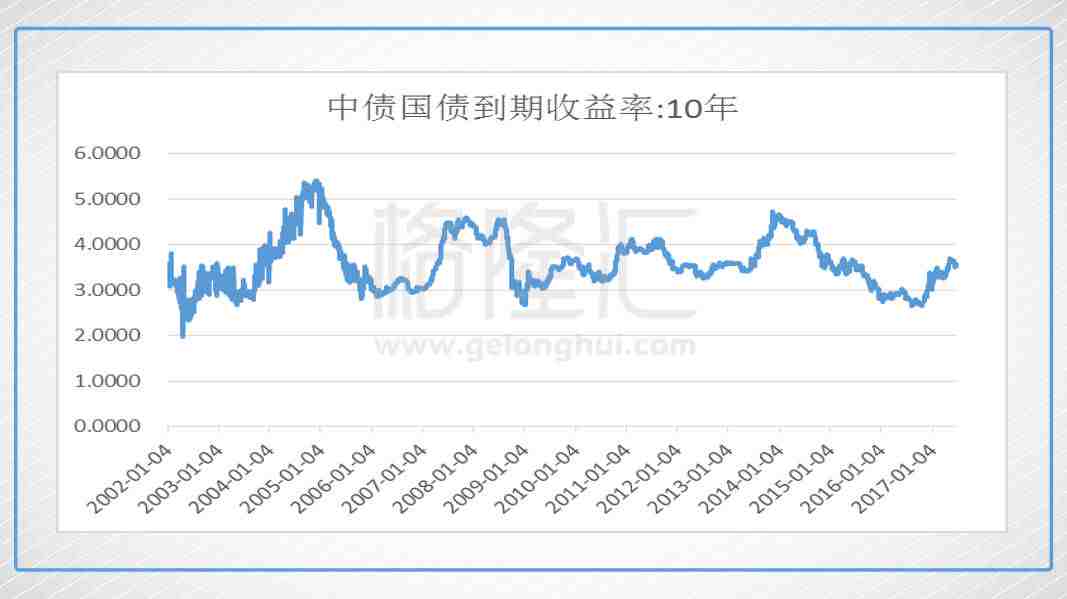

2、美联储自2015年开始停止宽松,启动加息周期,今年以来加息步伐加快,上半年已经加息两次,下半年预计还要加息一次,且计划进行缩表。在美联储加息的带动下,国内货币政策也转向中性趋紧。

市场实际利率开始上升,比如十年期国债收益率在2016年底就开始上升,余额宝的7日年化收益也达到4.16%,意味着社会资金成本都在上涨,且还有进一步收紧的预期。再叠加金融去杠杆,严查银行信贷资金违规流入房地产领域。房地产企业的资金压力将越来越大。

从过去的历史看,政策周期与房价的走势基本吻合。过去经验告诉我们,不断加码的调控政策和加紧的货币周期都预示着未来房地产行业压力将增大。

历史总是不断的重演,却又不是简单的重复。由于实业正处于转型升级的阵痛期,一些资金跑入房地产市场投机,过去两年的房价快速上涨也逼得一些购房者恐慌“上车”,将周期转向时间拉长。

但是从二季度单月数据看,无论是一线还是二三线,销售和开发投资的增速不是放缓就是环比下跌。调控周期和货币周期双重夹击下,房地产周期转变慢慢开始有实质的变化。从第一部分的一二三线销售面积累计同比和房价环比数据就可以看出来。

根据克尔瑞选取的有公告单月业绩的26家典型房企数据,这些典型房企第一季度单月业绩同比取得较大增幅,其中二月增速最高达121%,3月虽然增速下降,但是单月业绩规模达到上半年最高值。

但是随着三月份第二轮调控,对房企的销售业绩的影响越来越明显。这些典型房企第二季度的销售增速相比一季度明显回落。

✦ 三、未来展望

1、从整体趋势来看,紧缩调控政策和中性偏紧的货币周期开始传导到房价和房地产企业销售上,二季度以来重点一、二线城市房价涨幅持续放缓,成交量大幅回落。

下半年,在不断加码的调控政策影响下,多数房企销售业绩将受到影响,根据统计,在2014以来房企公司债中达到12925亿,发债房企的偿还压力在2018年逐步显现。在各种融资受限背景下,一些房企在下半年或会降价推盘,加快资金回笼。例如今年6月融创·象湖壹号二期以去年价格出售,但需要全款支付。

但是一线及热点二线城市的有足够的需求,供给有限,预计房价将保持平稳回调,不会有大波动。

从过去的经验看,三四线的销售增长可持续性较差。借鉴国外经验,人口净流入的城市更具有支撑,且三四线有足够的库存,经过这一轮上涨,现在的房价已经比较高,未来可能出台调控政策。

下半年一二三线的分化程度将会降低,房企的业绩增速将进一步放缓。

2、而龙头房企的优势将会越来越明显,集中度将进一步提高。

根据天风证券的研究,相比美国建筑商和地产服务商集中度,中国房地产企业的集中度还有很大的提高空间。根据经验,在每一轮调控周期中,都有一些房地产企业挨不过寒冬,资金链断裂而死,未来具备规模优势和资金成本优势的大型房企市场占有率将会逐渐提升。

3、更长期看,未来房地产企业朝多元化发展。

根据社科院《中国的能源革命——供给侧改革与结构优化,2017-2050》报告,目前全国约70%的人口已经实际进入城镇及其周边地带,中国的城镇化进程已经完成。从2006年到2015年,我国相当于为每一个城市人口建成了约50平方米的建筑。

房地产躺着赚钱的黄金时代已经结束,逐渐步入存量市场,现在一些房地产企业开始布局存量时代房地产业务:比如物业服务、物流地产、长租公寓、特色小镇等。

✦ 尾声

上半年,一季度房地产仍热火朝天,在三月加码调控下,二季度调控周期和货币周期的开始传导至房价和房企销售。目前房地产调控政策对经济增长影响有限,调控政策至少会持续至2018年,而且经过上半年的上涨,下半年三四线城市或也会出台调控政策,下半年调控传导影响将会越来越深入,一二线和三四线分化将会缩窄,房企业绩也将会进一步放缓。下半年三四线部分城市或还将面临需求透支的情况。

下半年调控政策将持续,大型房企的强者恒强的马太效应也将进一步凸显,行业集中度将不断升高。

在加码调控下,房地产市场仍逆势而上,而港股的内房股也强势向上,在恒大、融创等带领下,更是走出一波逼空行情。

实质上是互联互通机制开通下,内资和在定价权占比提升,叠加去年销售结转收入确定性和上半年超预期销售数据,长期低估的内房股开始走出一波独立的估值修复行情。

从港股通资金在持续买入内房股就可以看出。以融创中国为例, 2016年1月底,港股通渠道持有公司股份比例为7.7%,到2017年1月则达到19.12%,一年内提升11个百分点,而最新的数据显示达到23.58%。

今日内房股再次大涨。下半年内房股将是定价权低估修复和调控下业绩放缓的博弈。在下半年调控传导至销售业绩后,这一轮定价权低估修复行情或将会迎来转折,而现时的内房股性价比已经不高了。

如果你一定要配置地产股,如上文分析,买大型房企。

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。