汇源果汁(01886.HK):低残价位上巨量回购为哪般?

一、诡异的回购

2017年4月2日,汇源低调发布公告,称将回购最多267,171,939份股票。

没说原因,也没强调特别的理由。

目前汇源的总股本数是2,671,719,394份,这次回购数量,恰好相当于汇源10%的股份。这绝不能算是一个小数目了。市场反应也属正面,当日放量跳涨。

这绝对不能仅仅看做是一个规模比较大的正常回购。

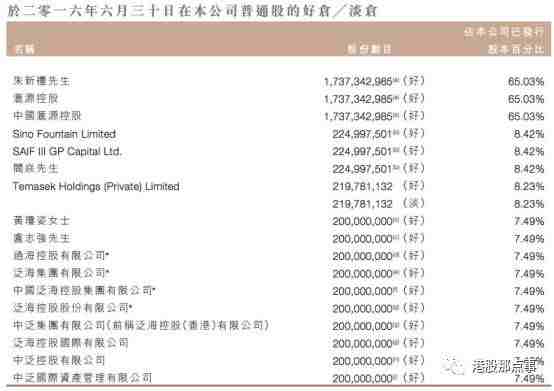

汇源16年的完整年报还没有披露,来看下中报时候的股权分布情况:

根据中报的信息披露,目前大股东朱新礼通过中国汇源控股持有公司65.03%的股份,阎焱通过Sino Fountain Limited持有8.42%的股份,淡马锡持有8.23%,同时有同等数量的淡仓。卢志强等通过中泛国际资产管理有限公司拥有7.49%。这四家加起来总股本份额达到了89.17%。

也就是说汇源真正在外的流通盘只有10.83%,这还不算大股东或者关联方有可能在二级市场买的股票。

而这次汇源的回购数额,最多恰为10%。

当然,也有可能是从上面几家手里接过一点货,而不是从市场上不到11%上再扫10%。所以,先来看下这几家跟汇源的关系。

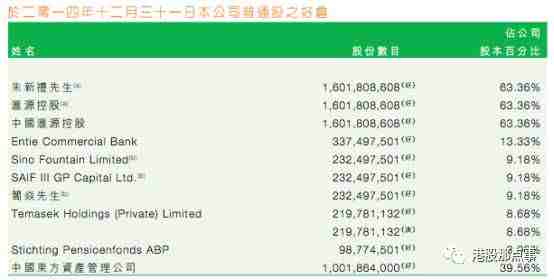

阎焱是2010年入股汇源的,从达能手上接手的,那个时候有3.37亿股,占比22.84%。后来随着汇源发行的CB不断转股,股权也就不断被稀释,再加上自己的减持,到2016年6月30日时,阎焱持有2.25亿股,占比8.42%。想想这些年汇源果汁的走势,阎焱基本上是深套。

淡马锡14年购买了汇源果汁的可转债,后来转成了股,持有股本数219,781,132,不过,淡马锡在好仓的同时,也作了同等量的淡仓。

一直到2016年6月30日,淡马锡的仓位没有变地。而根据最新的消息,淡马锡已经于2017年3月28日清空它手里的股票。

从汇源果汁在二级市场上的成交量来看,自3月21日至3月28日,成交量不足2000万,所以可以肯定淡马锡不是通过二级市场清掉的。港交所披露的信息里没有找到谁接盘的,淡马锡在清掉手上的股票也同时平掉了淡仓,推测淡马锡是把股票甩给了某个机构或者个人。

至于泛海系手上的汇源果汁股本数,是2015年取得的,截至2016年6月30日也没有变化。而业内都知道,卢志强与大股东朱新礼私交不错。

所以这样来看,大股东朱新礼跟卢志强差不多控股了72.52%,淡马锡手上8.23%的票最近不知去向(不排除继续落到与大股东朱新礼走得比较近的的人手里),阎焱手上8.42%的票深套,外面的货大概10.93%的样子。

这个时候,汇源果汁提出了回购最多10%的股本。

尤其是,目前这个价位是汇源上市以来的几乎最低位水平上,这个巨额回购就更显诡异。

如此行为,到底是为哪般呢?讨论这个问题之前,还是先过一下汇源果汁的历史。

二、汇源果汁的心酸往事

提起汇源果汁,大概是无人不晓。9年前(2008年)可口可乐拟24亿美元(以当时的汇率差不多是7计算,约为168人民币)收购汇源,一场关于民族品牌被收购的舆论喧嚣尘上,这个收购最终被商务部以反垄断的理由给否决了。

汇源果汁的民族品牌是保住了,可是谁真的关心了之后汇源果汁的经营状况?

汇源果汁的业务运营始于1992年,大股东朱新礼及其家族成员在山东成立了一家集体企业永新实业总公司(山东永新),开始浓缩汁及果浆的生产和销售。2007年2月23日在港交所上市,代码1886.HK,IPO价格为5.77元港币,获得了超过900倍的超额认购,可见当时投资者对汇源果汁的追捧。

受投资者追捧的汇源果汁也获得了可口可乐的青睐,2008年9月3日,可口可乐向汇源发出了24亿美元收购要约。一心想发展上游的大股东朱新礼认为这个收购是板上钉的事,并应可口可乐的要求,大幅砍削了营销渠道。另外,汇源还巨额投资上产能,大量购置厂房、设备、土地使用权,并做准备做上游的纯果汁供应商。

无奈那个时候民意汹汹,又加上不久后金融危机爆发,商务部最终否决了这场收购(究竟是商务部迫于民意,还是竞争对手公关,还是真的是垄断原因,就不得而知了)。

这下汇源果汁就傻眼了。可口可乐退出了,产能大幅度扩了,销售还得自己干。为了巩固之前因可口可乐的要约收购而受影响的分销商关系,汇源不得不通过现金以及实物等奖励方式进行激励。2009年公司的销售费用增加了40%,而销量仅增长了0.9%。并且以后几年汇源的业绩都受薄弱的营销渠道所累。

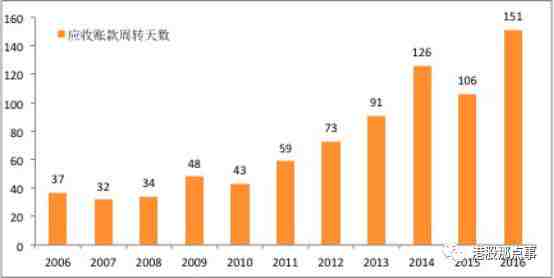

汇源渠道能力控制弱,可以从它的应收账款周转天数看出,2016的周转天数达到151天,差不多5个月,而同样的快消品牌统一、康师傅才9到10天左右。如此一来,汇源大量的资金被渠道占据了。

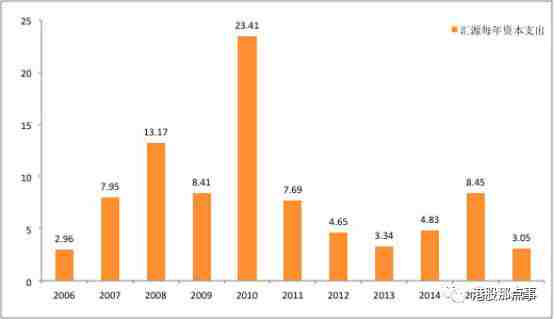

除了销售渠道问题,收购失败后另一个问题就是产能利用问题。汇源果汁购置了大量的厂房、设备及土地使用权,但下游的销售出问题,产能利用率当然也跟着要出问题了。产能利用如此之低,以至汇源从2011年起不得不大力发展OEM业务。汇源与投资者交流沟通时,曾坦陈它的产能利用率不足30%。

这是个相当恐怖的数字,这一方面意味着折旧的计提吞掉利润,另一方面意味着闲置的资产占据了汇源大量的资金。渠道与闲置资产都占据了汇源大量的资金,要维持运营,汇源必须要借款,相应地就是财务费用的上扬。

这是一个连环的恶性循环。

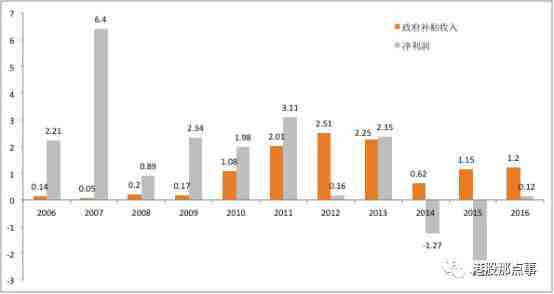

所以来看汇源果汁的利润,真不是一般地难看,如果没有政府的补助,这几乎是到了令人发指的地步。从2011年起,汇源的利润基本上是靠政府的补助来吊着。

2013年起,汇源的管理层似乎开始重视起这个问题,终于开始去产能,卖资产了。13年处理掉了上海和成都的两个厂,获利6.5亿,15年以18.12亿处理掉了9个子公司,16年又以3.6亿处理掉了5个附属公司。

从收益来看,13年处理的两个厂总账面价值是2.24亿,获利4.26亿。15年9个厂的账面价值是15.09亿,获利3.03亿,16年5个附属公司的账面价值约是3.59亿,获利149万。

可以看出,汇源某些地方的工厂由于土地价值上升而获得不同程度的升值(上海和成都溢价非常高)

目前,根据汇源的官网信息,公司还有28家果汁生产工厂、15家水果加工基地、19个农业产业园区。08年以来,房地产经过了几轮涨价,不排除存在很多像上海和成都这样的厂。

截至4月11日,汇源果汁总市值是67亿港币,PB是0.55,如果考虑升值的厂房和土地使用权,这个PB会更低些。

PB低意味着公司可能低估,当然这个低估的价值要释放出来,是需要管理层有点动作的,比如变现一些资产。

三、巨额回购为哪般

现在我们回到公司最近的回购公告上:回购2.67亿,相当于10%的股本,考虑分散的流通盘实际不到11%,这个回购看起来玄机重重。

汇源在它的公告里没有透露回购原因的一丝信息。

公司回购,一般的原因是公司管理层看好公司未来的前景,认为目前的股价遭到低估。不过如果汇源的回购是这个原因,那也不用扫这么多货吧。就算只考虑大股东朱新礼和泛海系的货,也达到了72.52%,外面的流通货也只有不到28%。再考虑不知去向的淡马锡的货,短期内应该也是不会怎么流通的,外面的货只有不到20%,其中8.42%还在深套的阎焱手上。

所以无论怎么看,扫这么多的货,不大可能是因为公司管理层认为股票低估的原因。

回购还有个原因是不用大股东掏钱,就增加了大股东的份额以及话语权,但是大股东朱新礼已经拿到65%的货了,算上走得比较近的,15年进来的泛海系,达到了72.52%,提高大股东话语权也说不通。

如果综合大股东手上货的集中与汇源的潜在低估的可能,再联系之前汇源的各种传闻,汇源此次大手笔回购,还有一种电光火石的可能:明修栈道,暗度陈仓——私有化。

汇源2007年2月上市,IPO价格是5.77元港币,从一家上市公司的良心出发,你回购的价格无论怎么样也是不应该低于当年发行的价格。而目前的股价仅2.62元,离当年的IPO发行价有130%的差距。

如果公司此时宣布私有化,流通盘比较多,私有化成本当然要高些。

如果先搞回购,明修栈道,暗渡陈仓,等回购完成,货基本集中在大股东手上,私有化的成本将大大降低,肥水都流在了自家的田里。

结语

如果汇源真的是明修栈道,暗度陈仓,那意味着它将私有化,离开港股,这离它IPO过去了整整十年了。

回到2007年,当时汇源的IPO获得937倍的超额认购,可见投资者对它的追捧盛况。10年过去了,汇源果汁仅仅给投资者每股共0.197元港币的分红,投资收益率低的可怜,这与当年盛况形成鲜明对比。

汇源果汁作为令国人满满期待的所谓民族品牌,其业绩一败涂地,固然有失算于可口可乐收购的原因,但个人觉得,一个好的管理层,对资本支出应该是谨慎的,尤其是过去的资本支出并没有呈现好的效益时:

当然,对眼下的汇源投资者而言,如果汇源巨额回购背后的意图是私有化,该怎么做,相信应该不用我去教你了。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

【作者简介】

飞鼠溪 | 格隆汇·专栏作者

消费行业资深研究员,专注消费大白马

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。