珩湾科技(1523.HK):年复合增长率30%的SD-WAN市场翘楚,一年两倍到头了吗?

FAMGA是这个星球上市值最高的五个巨头公司的首字母缩写,它们分别是大名鼎鼎的脸书(Facebook)、苹果(Apple),微软(Mircosoft)、谷歌(Google,母公司Alphabet),以及亚马逊(Amazon)。典型如亚马逊,股价不断新高,跪碎一地膝盖。

在遥远的东方也有腾讯爸爸一路刺破天际的K线,涨到你三观动摇。

随着信息技术的发展,网络的普及以及流量的提升,这些专注于信息技术的公司享受了时代的红利。但多数人可能并没有注意到更不曾想到,思科作为曾经网络设备王者,却辉煌不再。

这其中有华为、中兴等厂商崛起的因素,以及棱镜门事件影响,但重要的是网络设备市场已经发生了很大变化,市场已不再是硬件的天下,而是演变为云计算,演变为低附加值的设备搭配高附加值的软件解决方案。

码农改变世界,网络设备还有什么投资机会?

✦ 一、

虽说苹果、微软、亚马逊这些大公司从车库里成长,但被大众认知,走过了一段艰辛岁月。做港股也是,低于一定市值的公司得不到大行覆盖,多数默默无闻。但一旦酒香传到巷子外,涨势也是异常凌厉。近期一只股票珩湾科技(01523.HK)屡创新高,激发了我强烈的好奇心。

2016年7月13日珩湾科技上市,香港公开发售获46倍超额认购,与一般新股上市就破发、股价持续低迷不同,截止今天不到一年的时间里,一言不合就是近3倍涨幅。究竟是何方神圣?

珩湾科技主营SD-WAN路由器及软件产品的设计开发和销售,不同于家用常见的TP-Link等路由器,SD-WAN路由器的目标客户是企业。

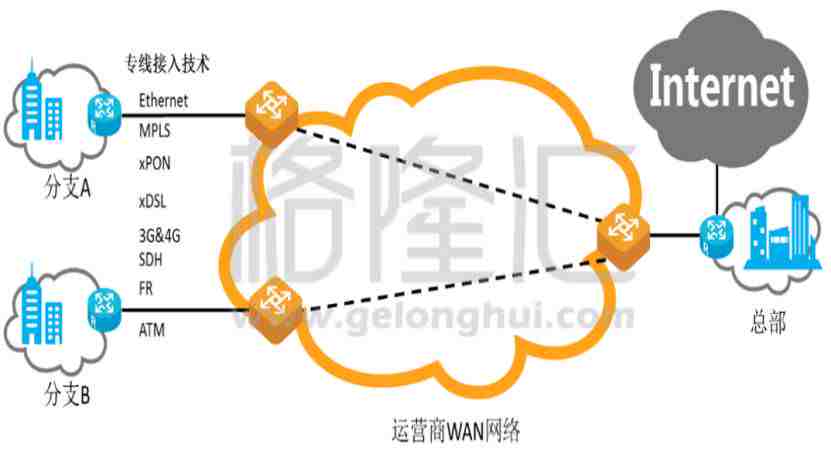

在全球设有不同分支机构的企业,出于保密等需求,常常在总部建立自己的数据中心,通过租用运营商的专线(包括SDH、OTN、Ethernet、MPLS等)将分支机构连接到数据中心。传统专线网络可获取性较差,光纤/电路需单独部署,耗费周期长,专线跨越多个网络/运营商时,业务开通周期更长,成本也较高。

随着光纤网络的普及,企业多选择在传统专线基础上,通过Internet连接总部及分支结构,基于网络的实时状态,将业务动态分发到总部和机构的多条路径上。

这种场景被成为Hybrid-WAN,为实现此功能,往往需要在分支机构部署复杂的终端设备,在路由器上集成各种网络增值服务,包括WAN优化、防火墙、x86硬件平台等配置。管理上较为复杂,需由专业人员定期维护。

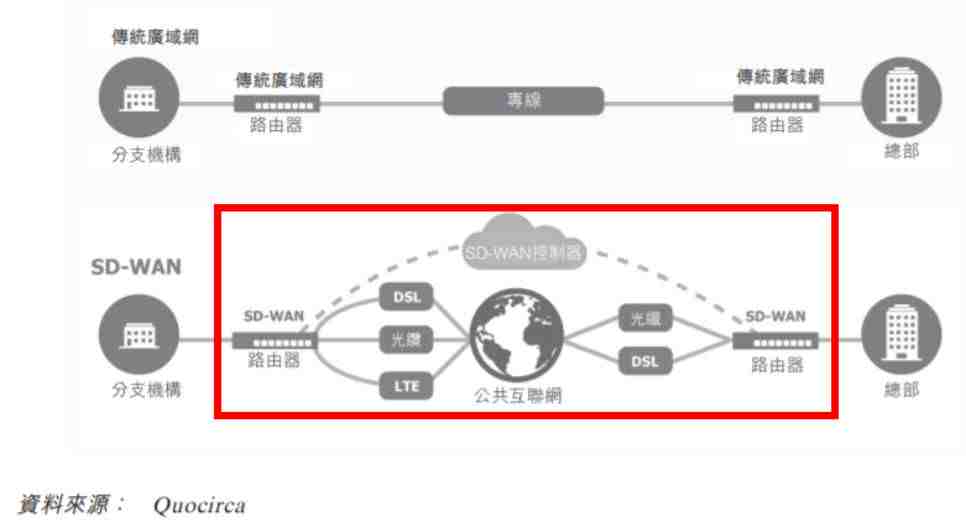

SD-WAN(软件定义广域网),继承了ICT领域的SDN(软件定义网络)理念,珩湾科技的SD-WAN路由器通过多种广域网代替昂贵的专用租用线路,使得软件自动选择最佳性能的广域网进行连接。

总结起来,SD-WAN路由器的优势在于:

1、降低成本;2、带宽增加;3、网络灵活性增加;4、简化管理。

唯一的不足在于,管理者需要花费时间学习SD-WAN路由器的新功能。

据IDC预测,相对传统企业WAN方案,SD-WAN可以节省至少20%的费用,Gartner在2016年7月底发布的技术曲线中,将SD-WAN服务以及SD-WAN产品作热点技术,预测未来2~5年将大规模商用,最早2018年就将大规模商用,行业正在风口上。

✦ 二、

目前,已有超过2万多个商用SD-WAN付费用户,单个SD-WAN产品部署超过5万个分支机构。

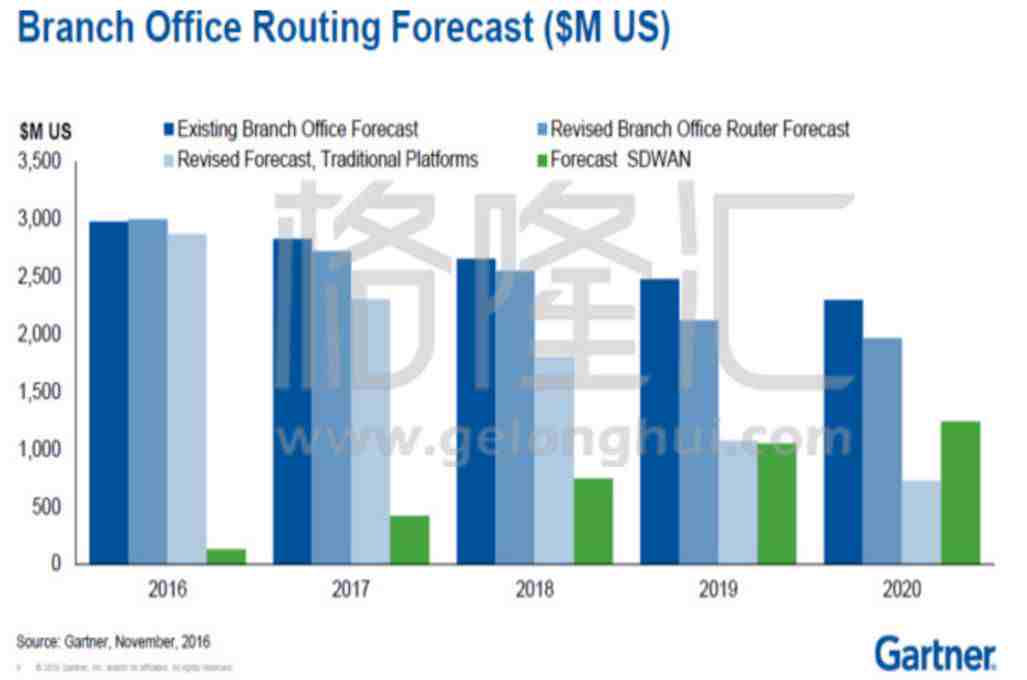

Gartner预计到2020年,SD-WAN的销售额将达到12.5亿美元,年复合增长率为15%。

同时,路由器销售额预计下降23%,到2020年分支机构路由器销售额只剩目前的60%,因为所有企业路由器中有50%都将被SD-WAN取代。

2015年SD-WAN的规模为2.25亿美元,按照的IDC推算,到2020年市场规模将达60亿美元,年复合增长率将保持在90%以上。Quocirca推测,2015年至2020年的复合年均增长率为31.8%,尽管三者的预测有出入,但毫无疑问SDN-WAN处于高速增长时期。

看到了这一趋势,2015年思科与Verizon联手也立即着手推出了SD-WAN服务,而珩湾科技早已走在前面:

2015年11月,获德勤高科技高成长中国50强暨明日之星;2016年,获美国专利和商标局授权17项专利;2017年,作为全球第五大SD-WAN路由器供应商,获得全球移动Glomo大奖最佳移动技术突破奖。

公司产品通过Pepwave、Peplink两个品牌,透过超过400家分销商(多为网络解决方案供应商)销往全球。

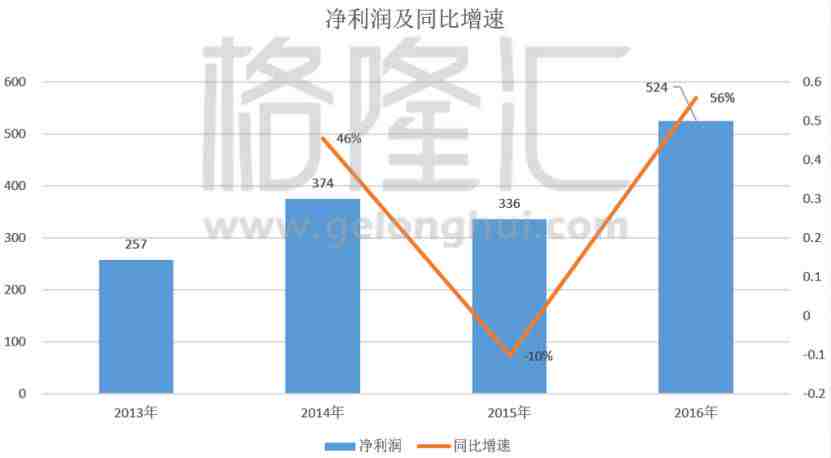

业绩表现也可圈可点,从2013年到2016年营收逐年增长,年化复合增长率达到了惊人的29%。

(数据来源Wind 单位万美元)

因为公司主要做设计,生产制造交给台湾外包公司,所以属于轻资产行业,净利率比较高,大约在20%的水平。净利润的年化复合增长率在19%左右。

(数据来源Wind 单位万美元)

净利润同比增幅领先于营收同比增速的原因在于无线路由器的利润率在产品中较低,4G普及后,将重心从有线路由器转为无线路由器,从2013年至2016年,销售无线路由器产生的收入分别约占总收入的33.8%、42.5%、48.9%、50.4%。毛利下滑,但销量上升带动了营收继续增长。

收入组成中的软件授权受益于研发投入,对研发的投入,2016年约为500万美元,2015年这一数字是390万美元,同比增长27.7%,占营收的17%,这一数字高过了华为的研发投入占比,截至12月31日,获授21项专利和150多项国际专利,对一个初创公司可以说非常难的。

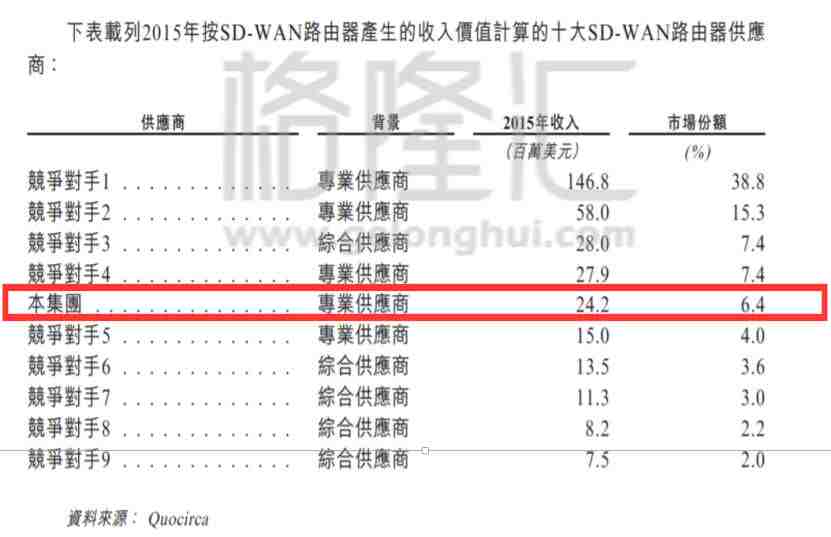

由于研发投入带来的竞争力,公司在SD-WAN初创公司中崭露头角,2015年市场份额达到6.4%,排在第五位,而多数同行还在亏损中。

截至2016年12月31日的银行贷款只有31.8万美元,资产负债比仅为1.3%。现金及其等价物1919万,财务非常稳健。

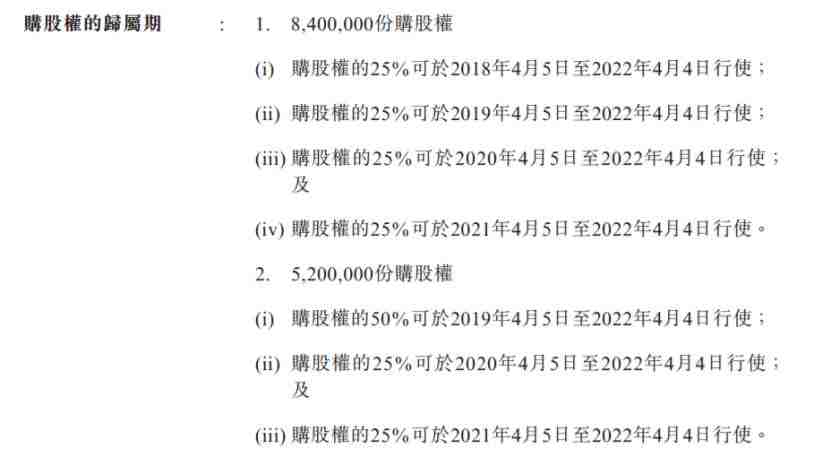

2017年4月5日,授出1360万份购股权,每股0.72港币,行权日最早也在2018年4月,也即承授权人认为这个价格物有所值。

再联系上Cisco于2013年以8.63亿美元收购Insieme,Riverbed于2016年1月以未披露金额收购Ocedo,初创公司被并购身价大增是常有的事。排名前五的珩湾科技说不定也会遇上大金主,那估值就得再上一个台阶了。

✦ 总结

在SDN-WAN这个朝阳行业里,市场份额全球排名第五名的珩湾科技,在拥有了高科技以及庞大的分销商网络的两个壁垒之下,8.7亿的市值怎么看都是低估了。

【作者简介】

注孤生 | 格隆汇·专栏作者

职业投资者、合伙人,数理科班出身

平生所好两事:读书、投资

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。