通力电子(1249.HK)系列之一:会是下一个舜宇吗?

舜宇光学,8年130倍

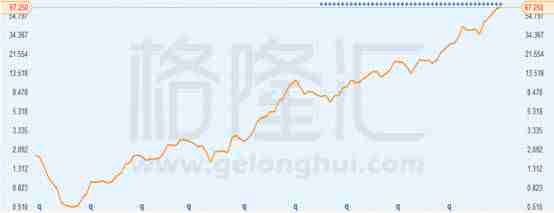

熟悉港股电子股的朋友一定不会对这么一个名字陌生:舜宇光学。从很不起眼的小光学企业发展成为如今全球领先的光学系统综合解决方案企业。看它股价,从2009年初的不到0.5港元涨至今天的67港元,8年间走势波澜壮阔,涨幅超过130倍。

舜宇光学走势

任谁看了这涨幅也禁不住垂涎欲滴,腾讯8年不过50倍,而舜宇过百倍的走势看了直教人肝肠寸断:我为何错过一生所爱?

舜宇为何涨幅超百倍?

想要抓住百倍股何其难哉,然而我们分析其发展历史,有一些共性值得提炼,舜宇的故事大家已经很熟悉,这里我就不详细阐述,仅以舜宇为例,总结一下:

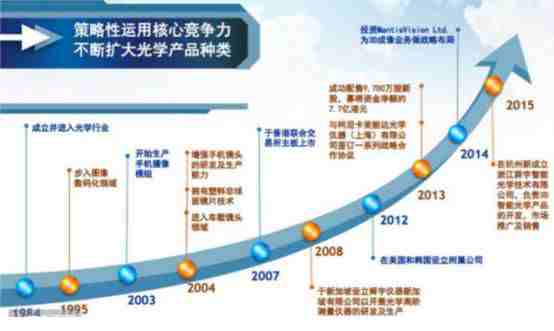

舜宇光学发展路径

舜宇成功最牛逼的2个发动机是:光学模组和光学镜头。

光学模组:

1995年舜宇最早是做低端数码相机的镜头设计与制造。在CMOS图像传感器问世后,1999年,舜宇为OV 图像sensor做camera模组,最初用在电脑上。2003年,舜宇开始生产手机摄像模组,舜宇是国内最早开发手机摄像头模组的企业之一。后来随着智能机的蓬勃发展,舜宇成为全球最大的手机模组厂商。

在2014年,收购日本的chronic模组公司,进一步提升企业的模组设计能力。如今,手机摄像模组收入排名国内第一。

光学镜头:

舜宇最早是生产光学仪器镜头的,2004年就开始生产手机镜头,同时进入车载镜头领域。这么些年下来,积累了深厚的功力,光学镜头占全球市场份额接近10%,仅次于台湾的大立光电,并且在高端领域增长快速,撼动大立光的地位。车载镜头全球排名第一,市场份额接近30%。

那么,如果提炼舜宇成长路径,有几点是其成为百倍股的关键:

1、好的技术。早起的鸟儿有虫吃,在光学领域,舜宇实在是赶了个大早。1984年开始创业,1988年和浙大发生关系,产学研结合,技术背景强大。

2、好的客户。2004年舜宇切入手机产业链是其关键的转择点,此前的舜宇累积亏损严重,而在2004年舜宇启动了国际化战略——为国际知名的品牌,如美能达、索尼、柯达、诺基亚等著名国际大公司做“配角”。由此打开国际化道路,也因此带动舜宇光学产品、客户和市场走向高端化。

3、好的市场。一波智能手机替代功能机的浪潮,养活了多少电子企业。智能手机的渗透率提升是舜宇成功的关键。

寻找下一个风口

大风起兮云飞扬,风口理论早已被大家熟知,全世界的风投孜孜不倦的寻找下一个互联网入口,从最近几年的情况来看,这个风口已经展现在我们面前——智能音箱。

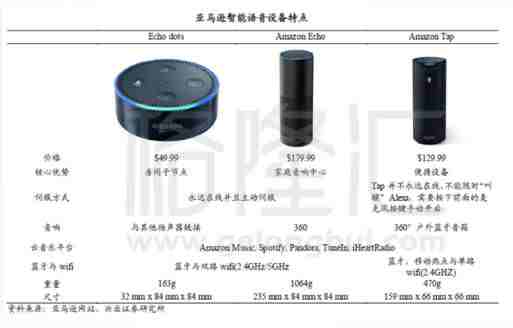

故事还得还从亚马逊说起,2014年亚马逊发布了一款具有语音识别的Echo智能音响,初衷是希望帮助用户通过Echo更方便地在亚马逊购物,业界不看好它,因为当时的智能手机有类似的语音助理。无心插柳柳成荫,两周之后订单就越过100万大关,截止2016年底亚马逊已卖出600万台Echo,获得近10亿美元营收。

在亚马逊的所有终端产品kindle、Fire TV里,Ech音箱营收增速是最快的(下图蓝色)。

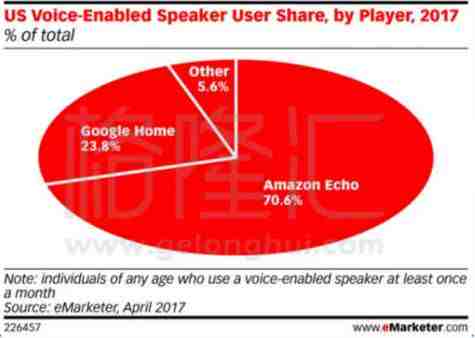

最新数据显示,2016年购物季里销量是2015年同期的9倍多,再次引领潮流,谷歌、三星、海尔、索尼等巨头纷纷跟进。eMarketer 的预测,在美国,今年智能音箱的月活跃用户将会达到 3560 万人,比去年增长128.9%。其中亚马逊的Echo将达到70.6% 的市场占比,远远领先于第二名 Google Home 的 23.8% 以及联想、LG、Harman Kardon 等其他品牌。

技术飞跃,奇点临近

Echo 看起来和一个普通蓝牙音箱没什么区别,但它内置的语音助手 Alexa 的功能却相当强大,除了基本的播放音乐以外,它还可以帮助你使用语音控制各种智能家居产品,进行网上购物甚至朗读 kindle 电子书。对大部分使用者而言,这已经成为了他们生活中的一部分。

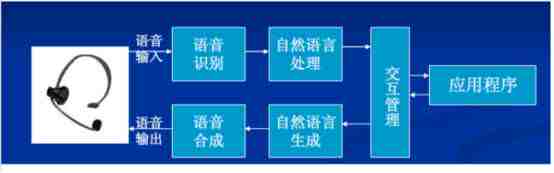

亚马逊Echo成为爆款看似偶然,实则有内在的原因——智能语音在识别和交互两大技术的成熟。

实现人机语音交互流程图 来源:安信证券

在语音识别上,经过46年的发展,已经能够达到90%~95%的准确率(低噪音环境下),目前正在向99%准确率以及高噪音环境应用发展。而在交互上,全球各大互联网公司,包括亚马逊、google、微软、苹果、国内的BAT和京东等凭借着云计算和内容端的优势均在大力布局。

量变引起质变,语音技术的成熟将极有可能使得智能音箱在未来几年,跨过奇点,引来真正的大爆发。

寻找下一个舜宇

智能音箱已经率先在美国成为人们生活中的一部分,按照行业一贯的“尿性”,一旦美国普及,在中国落地只是时间的问题,智能音箱是极有可能复制一波智能手机发展的行业规律,同时带动一波中国的小伙伴们发家致富。

中国在声学这块有建树的公司当然有很多,歌尔、瑞声、国光电器、科大讯飞等等,这些公司当然很优秀,市值大,也是为人所熟知的,但如果要挖掘成为下一个舜宇,那必须是十年前的舜宇,不然何以百倍?

如此,有一家公司绝不能错过——通力电子(1249.HK)。

通力电子简介

通力过去一直是做DVD播放器类的视频类产品,这几年视频类业务占比下降,公司正成功转型为一家以音频和智能语音产品为主的技术型公司。2016年通力电子音频产品收入占比68%,其音频产品主要包括:

1、 有传统音频(家庭影院和小型音响)

2、 新型音频(Soundbar,无线音箱,蓝牙耳机等)

公司的客户主要来自日韩,欧美及中国大陆等地区,日韩客户包括有LG、东芝等多个日本著名家电品牌;欧美客户包括有哈曼卡顿、飞利浦等,中国大陆客户有京东,华为,国内电信、电视运营商,母公司TCL集团等。未来将步入声音的世界,通力正利用其国内外广泛的客户源开拓智能语音产品。

依我看,现在的通力电子和以前的舜宇是如此相似:

1、技术研发早。舜宇很早就积累了光学领域的研发实力,通力在2011年就开始开发新型音频产品,如今转型布局智能音箱语音识别模块,研发布局在国内都是领先。2、客户优势。已经与通力合作的客户均是国际大厂商,不仅有传统的音频厂商,如哈曼、索尼,同时全球各大互联网巨头,亚马逊、谷歌、微软、BAT和京东均与其有沟通接触,京东上线的叮咚智能音箱便有其开发的麦克风阵列。3、静待智能音箱市场的爆发。智能音箱接替智能手机的潮流越来越近,未来市场足够大,足够支撑更多的中国供应商的成长。

小结:通力会是下一个舜宇吗?

现在的通力市值14亿,净现金7亿,16年业绩底部,17年后由于音频市场的增长,业绩向好趋势明显,现价5.6,静态估值不到10倍,剔除净现金后不到5倍。那么,过去市场把通力当做是一只工业股看待,估值低,未来随着智能音箱的爆发,估值业绩的双升,通力是极有可能成为下一只舜宇的。

【作者简介】

博浪沙 | 格隆汇·专栏作者

5年港股投资,关注风投、互联网、科技

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。