承诺一生一世的翠华,如今也要另嫁他人了

如果你去北京,必做的事情有三件:看升旗、登长城、吃全聚德。

如果你来香港,也有必做的三件事:逛维港、登太平山、吃翠华。

翠华在香港的地位,这是许多餐饮企业梦寐以求的文化符号象征。然而,就是这样的文化符号,在今天,终于也打算另嫁他人了。

昨天(7月19日)早上,翠华控股意外停牌。晚上,翠华控股公布了相关内幕信息。公告显示:董事局已获翠发有限公司、恩盛有限公司及腾胜有限公司告知,彼等已获可能出售本公司股份的独立第三方接洽,可能出售事项或导致本公司控制权变更。于本公布日期,潜在卖方合共持有878,956,000股股份,占本公司已发行股本约62.28%。

这段话,简单粗暴的翻译下就是:翠华要卖身了!

时间倒回到2012年11月,当翠华作为“茶餐厅第一股”,以浪漫的代码“一生一世”(1314.HK)登陆港股市场时,并于随后一年里大涨153%,谁曾想过承诺一生一世的翠华会落到今日卖身另嫁的凄惨境地。

▌一生一世的故事:茶餐厅第一股

翠华控股的历史可追溯至1967年。当时蔡创波先生在香港旺角甘霖街成立了一家小冰室,招牌菜为奶茶、鱼蛋、咖喱牛腩和奶油猪仔包。70年代因香港居民的消费需求衍生出茶餐厅,翠华亦正式跟“茶餐厅”拉上关系。首家翠华茶餐厅在新蒲岗开业,并逐渐成为香港餐饮文化的代表。

1989年,翠华老板蔡氏意欲撤出香港的餐厅业务移居海外。翠华现在的主席李远康及其他几位核心股东彼时是餐厅的伙计,李远康是送外卖出身。此中发生什么外界不得而知,反正最后是李远康和几位伙计从蔡创波手里收购了新浦岗翠华餐厅,并且把所有以翠华品牌经营的餐厅均并入翠华集团旗下。

故事听起来倒挺不错的:你走了,我们还会继续把餐厅做下去的。

有情有义,一生一世。

从1990年起,在李远康等人的带领下,翠华进入积极扩张的时代。其陆续在铜罗湾、佐敦、荃湾及中环等人口稠密而人流高度集中的地区开设翠华餐厅。这些地区所处位置优越,在提高翠华效益的同时也加强了翠华的品牌形象。这其中以中环翠华餐厅为代表,由于邻近兰桂坊,其24小时经营的茶餐厅大受欢饮,成为不少人眼中的潮流餐厅。中环翠华餐厅也成为了香港文化的代表之一。时至今日,这都是游客必去体验的地方之一。

截至上市之前,翠华餐厅由1989年只得新浦岗一家餐厅发展成一家由遍布香港、中国及澳门26家组成的连锁集团,并成为香港家喻户晓的招牌字号。

翠华控股作为“茶餐厅第一股”于2012年11月上市,并获得一个浪漫的代码“一生一世”(1314.HK),发行价2.27港元,市盈率29倍,远高于市场同业,可见市场对茶餐厅第一股的期待。随后1年时间里,股价大涨153%,达到5.75港元,市值超过80亿港元。

然而,从2013年年底开始翠华控股美好的故事,结束了。

▌从一生一世到一生一死

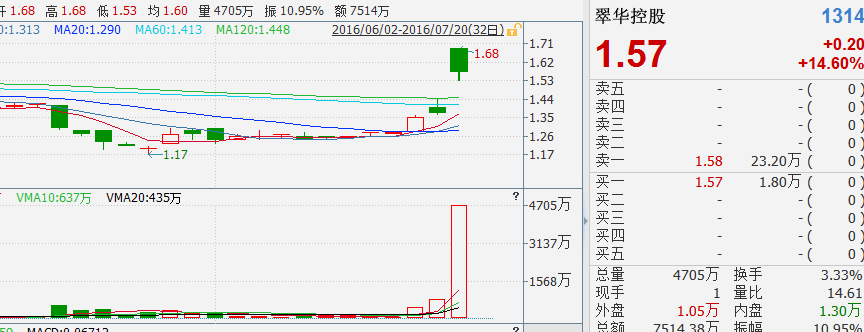

翠华2012年11月26日上市,2013年11月22日到达最高价5.75元。对投资者来说,此处是条伤心的分割线。他们没有迎来市值越过100亿的翠华,却迎来了恶梦般的跌跌不休,从月线来看,翠华几乎没有像样的涨幅,一步也不回头地跌到底。其股价没有最低,只有更低,截至2016年7月20日,其市值缩水至22亿,缩水了近75%。股价仅1.57元,已经低于发行价,且一度跌到1.17港元。

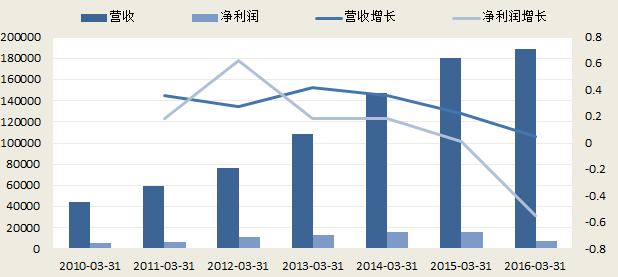

翠华股价走弱的背后是令人失望的业绩表现。上市之后的翠华因突然获得大笔资金而意气风发,在随后几年的时间里,其物业、厂房及设备类固定资产由2012年8700万元增长至2015年的64324万元,增长了7倍多。

但是,规模的扩大并没有带来营收与净利的任性。营收与净利的增长反而是一年年放缓。截至2015年3月31日财年,营收放缓至22.2%,净利润仅增长了1%。而截至2016年3月31日财年,净利润更是下滑了逾了50%。

为何家喻户晓的茶餐厅第一股却呈如此颓势呢?

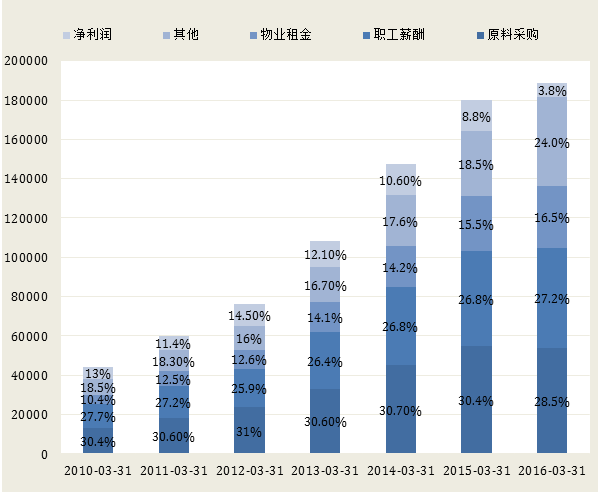

从营收的结构来看,翠华业绩开始走弱恰恰是其上市之后。从下图可以看出,翠华意气风发地扩张后,除了在采购上获得不显著的规模效应外,物业租金、职工工资及管理成本都没有体现出规模经济性。至2016年3月31日,翠华的净利润被压缩至仅3.8%。

这意味着,规模越扩大,翠华面临的成本端压力越大。这并非只是翠华单家企业如此,几乎所有的中式高端餐厅都面临了类似的魔咒(参见格隆汇文章《被规模诅咒的中式餐饮业》)。

翠华同样定位于中高端,尤其是在大陆。价格高,意味着较低的翻台率。同时,中式品类的繁杂导致复制的成本非常高。这自然就导致了扩张过程中,成本的上涨速度超过了营收的增长速度,其结果就是利润被压缩。

高端中式餐饮规模魔咒再撞上中央反腐及经济放缓,翠华的好日子自然就到头了。一生一世的故事变成了大股东一生一死的抉择。

▌大股东卖盘:生or死?

中式餐饮可能存在规模魔咒,但这并不意味着中式餐饮就没法做下去。事实上,尽管这几年里整个中式餐饮行业哀鸿遍野,但是有两家却表现亮眼,一家是大家乐,另一家是大快活,其股价基本接近新高了。

大家乐集团是全球最大的中式餐饮,成立于1968年,1987年上市。近50年过去了,其餐饮店仍然不过是461间。大快活也差不多,1972年成立,1991年上市,40多年里其餐饮店仅129间。这与麦当劳、肯德基西式快餐的扩张速度相比几乎不值一提。与同期中餐饮动不动就宣称一年要开百店的计划形成鲜明对比。大家乐大快活管理层的保守或许正是基于其对中式餐饮的诅咒清醒的认识。

由此也可见,中式餐饮的规模魔咒即使存在,也同样可以给投资者带来不错的回报。但这里面有一个关键的因素是管理层。翠华上市后的股价走势表明了市场对现在的管理层的不满。大股东卖盘导致了公司控制权的变更,这将带来董事会与管理团队的变革,给翠华注入新鲜的血液。因此,大股东卖盘意味着翠华绝处逢生的机会。

另外,翠华作为茶餐厅的第一股,是香港餐饮文化的代表,拥有其他中式餐饮所不具备的品牌价值。在游客的心中,翠华是一个文化符号。大部分游客每次来到香港必定会到翠华坐坐,这也说明了翠华的价值所在。从经营业绩来看,尽管过去几年时间里受中央反腐影响,翠华的营收稳中有涨。

因此,翠华是一盘可以做活的棋。

还有一个值得关注的点是,潜在买家极有可能是大陆资金。为什么这么说呢?今年国际快餐企业麦当劳宣布在中国内地、香港和韩国市场引入战略投资者,北京首旅集团、三胞集团、中国化工等6家中国企业表现出对麦当劳中国内地和香港的门店非常浓烈的兴趣。对洋餐饮兴趣浓烈的大陆资金自然也不会放过具有香港文化象征意义的翠华。

另外,近期来香港并购的大陆资金日渐增多,以闹得满城风雨的神州控股(0861.HK)为最盛。事实上,目前经济状况下,或许也只有大陆资金才有兴趣去接盘翠华控股。何况,大陆资金本身就存在投资海外的欲望。

而如果大陆资金来玩了,你说会怎么样?已经多次发警告一定会退市的欣泰仍然有人愿意掏腰包,可见大陆的钱果然任性,钱任性就意味着高估值。

▌结语

翠华作为香港餐饮文化的符号,拥有其他餐饮不具备的品牌价值。另嫁他人将带来公司管理团队、经营策略、战略发展将的变革,这将给自己带来绝处逢生的机会。今天翠华控股开盘大涨逾20%也表明了市场的认可,但随后的回落表明市场仍在犹疑。

大股东卖盘意味着大股东目前的心态跟这几年翠华的股票走势一样颓,再无心思做下去,这意味着大股东卖盘基本上是板上钉的事情,而翠华另嫁的对象很可能是大陆的土豪。

去香港必做的三件事:逛维港、登太平山、吃翠华。翠华要另嫁了,你给不给聘礼?

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

●投稿给格隆汇。投稿邮箱:[email protected];

● 添加微服妹妹微信号:guruclub_011,参加格隆汇三大线下活动:汇说、汇路演、汇调研;

● 直接添加格隆个人微信公众号:guru-lama

● 广告投放:0755-86332133-823

●商务合作:0755-86332133-802

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。