人民币空头的“端午劫”:到底谁在动谁的黄油和奶酪?

✦ 一、人民币空头的“端午劫”:谁在秀肌肉?

端午节归来,减持新政首个交易日,5月最后一天,YY的千股涨停没有出现,人民币倒是出现了爸爸级别的涨幅,分分钟轧死人民币空头。

上次逼空还是今年开年,三根大阴棒,不知道大家还有印象否。

关于这几天的人民币兑美元的大幅升值,市场经常能听到的一个声音是“逆周期调节因子”——这个市场有许多故弄玄虚的“砖家”,他们忽悠人的时候,最爱用的一招就是搬一个他们自己也没弄懂的新名词,比如,“供给侧”。

那么,“逆周期调节因子”是个什么鬼呢,真有这么大威力?

“逆周期调节因子”最早见于5月26日的媒体报道,央妈在原有机制基础上,新增一个调节因子到人民币对美元中间价的形成机制公式。新公式下面,人民币对美元的中间价机制是这样的:

中间价=收盘汇率+一篮子货币汇率变化+逆周期调节因子

可以看到,没有这个因子之前,中间价的决定上市场有更大的话语权。这里一个悲催是,如果市场上人民币一直在贬(升),中间价也就会跟着贬(升),从而又会正向反馈到市场汇率上,放大单边市场预期。

加进了这个因子后,显然央妈的掌控力加大了。根据外汇交易中心透露的消息,调整的模型参数由各报价银行根据对宏观经济和外汇市场形势的判断自行设定,央行提供了部分设定好的系数。

可见,计算方式并不透明,主观性比较大。

这样一来,“逆周期调节因子”就成了央妈手里的一个利器。我们的人民币市场汇率的波动区间是在中间价的2%范围内,中间价一定程度上影响着市场预期。以前的中间价市场决定成分大,形成互相反馈循环。而现在的中间价,则更体现央妈的意志。

不过,因为央妈的官网上没有见到正式报道,是否已经执行我们无从知道。从这几天的人民币对美元中间价来看,也就今天的变动幅度最大,这里关键的一点是昨天的人民币暴涨780个点。

所以,把这几天的人民币大幅升值,简单归因为中间价形成机制调整,明显解释不通。

那从另一个角度看,我们看到离岸人民币比在岸人民币涨得更厉害,到今天两岸人民币还有600点的差异。

600点意味着什么?假如不考虑交易成本,假如你能在罗湖口岸不断过关往返,带着人民币出去,搬个1万美元回来换成人民币,就可以赚600元,一天跑个10次,一天收入就比人家一个月强。

这是个玩笑啦,因为现实中有太多摩擦成本存在(比如资本管制),所以才有这么大的套利空间可以存在。

离岸人民币出什么状况了呢?

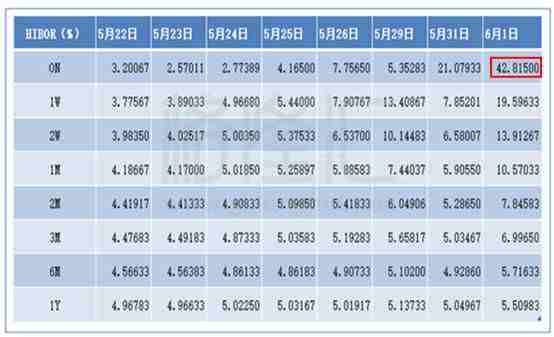

来看这几天,尤其今天离岸人民币的拆借利率水平(42.815%):

对老司机来说,这是很熟悉的套路:推高HIBOR,抬升做空人民币的成本。这个剧本今年1月份上演过,去年1月份也上演过。

另一个传言,是中资大行的交易员在市场上配合抛美元。这个没有即时数据,要等到5月份外汇储备数据出来才知道。

因为离岸的人民币供应也主要是中资银行控制,所以这次人民币暴涨,非常显然,就是中资银行配合央妈,完成了一次对人民币空头出其不意的痛击。

✦ 二、为何是这个时点?

那为什么央妈要选择“端午节”这个非常温暖的时点对空头发难?

并非巧合的是,这轮人民币升值是从5月24日开始的——5月24日穆迪怼了中国,调低中国主权评级。用港股里现在时兴的说法,穆迪发了篇对中国的“做空报告”。

时间点挺巧的,人民币大幅升值,就从这时开始(见下图)。

而离岸人民币隔夜拆借利率,也差不多是从这个时候开始一路推高的,一直推高到今天42.815%的恐怖水平。

所以要说这次推高人民币,没有怼穆迪的成分,没有维稳的成分,恐怕没人会信,这点在港股市场上混过被做空公司的老司机应该是明白的。

如果再往后点看,美联储将在6月13日-14日议息。从最近美国高官的表态来看,6月份再加一次息的概率是蛮大的。穆迪的降级报告,再碰上美联储的加息,空头的嗜血性会让他们变得很疯狂。

而且,“债券通”、“十九大”等重大事件临近,资产价格维稳需求上升,相对于其他资产,汇率市场属于“外生市场”,可控度相对较低,事中或者事后维稳,难度过大。

此时央妈提前发难教训一下,舔舔今年1月还没愈合的伤口,也秀秀肌肉,空头再下起注来,难免要谨慎几分。

当然,这种不按常理出牌的玩法,硬币的一面,是出其不意攻其不备,战术效果会很好。硬币的另一面,则是市场其他参与方再无理性预期可言——这是货币国际化最忌讳的。

✦ 三、黄油与大炮,总有个取舍?

以前偶然读曼昆的《经济学原理》,里面的黄油跟大炮的比喻记忆犹新:鱼和熊掌不可兼得,你选择了此,总要失去彼。

所以,央妈选择了秀肌肉,对人民币空头开炮,那失去的黄油是什么呢?

答案在昨天各项市场资金利率的走势里已经表现出来了。

央行出手在市场上干预外汇,简单点说,就是在市场上抛美元,收人民币(你可能说抛美元的是中资银行,他们手上的美元从哪里来?)。在没有对冲手段的前提下,这相当于减少了基础货币供应。

资金紧张之下,昨天的shibor(上海银行间同业拆放利率,大致代表银行的借款利息成本)隔夜拆借利率重新抬头。

其他shibor利率也是全线上扬。

Shibor一年期利率到了4.37%,已经超过一年期贷款基准利率(目前4.30%)了。Shibor代表银行的借款利息,而一年期贷款基准利率是对银行最优质客户的贷款利率,这是13年以来的首次。

最夸张的要属上交所国债逆回购利率GC001和深交所隔夜国债逆回购利率R-001。

GC001一度暴涨462.89%至17.9%,收盘涨102.67%,升至6.445%。

R-001一度暴涨1045.83%至11%,收盘涨754.06%,至8.199%。

诺贝尔经济学奖获得者蒙代尔有个三角不可能理论:即一个国家无法同时实现货币政策独立、固定汇率和资本自由。

变点形,放到我们这个具体案例里,即在美国加息的背景下,我们不大可能同时维持货币宽松(独立货币政策)、稳住人民币汇率和守住外汇储备。

事实上,由于我们还需要FDI,资本管制这条路就永远会留道门。这意味着,在维持货币宽松、稳住人民币汇率和守住外汇储备三者之间只能选其一,我们赢了汇率维稳,就必定意味着其他战场的失守。

比如流动性(货币宽松)。

另外,我们现在经济的一个定调是去杠杆。去杠杆的潜台词就是消灭货币,为什么这么说呢?

我们一般用M2来衡量经济中的货币供给,M2的创造需要两个过程,一是央妈电脑一挥(过去是开动印刷机,现在只要敲敲键盘)创造出基础货币,二是金融体系的放贷,这需要借贷行为来驱动。所以,是债务创造了更多的货币。

去杠杆用白话讲就是降低负债率,也即消灭债务。没有债务了,怎么创造货币呢?所以,去杠杆与货币宽松同样不可同时得到。

黄油与大炮,总有个取舍。

✦ 四、我们如何入戏?

很多人说,你说的这些,都是国家“大政方针”,与我等吃瓜群众何干?

隔岸观火,看央妈向空头开炮,当然刺激,貌似也与你我无关。但,动了黄油和奶酪,就跟我们有关了——收流动性,就意味着资产价格的承压,也就意味着必须有人要买单。

我们这些普通韭菜,要入戏,其实也就买买房,炒炒股,换换汇。

买房这件事,听银行的朋友说现在搞个按揭贷款都要找过硬关系,所以不在我们的讨论范围内(也许有一天,你会感谢这个托关系也搞不到贷款)。

股票投资一看流动性,二看盈利性。盈利性就A股(尤其是创业板)的估值水平来说,不是超级牛逼的公司,盈利性基本都被透支了,所以A股现在整体来说,只看一个——流动性,也就是资金的紧松情况。

央妈在汇率市场上秀肌肉开炮,维稳了汇率,就意味着其他战场的失守:流动性的收紧是必然的结果。

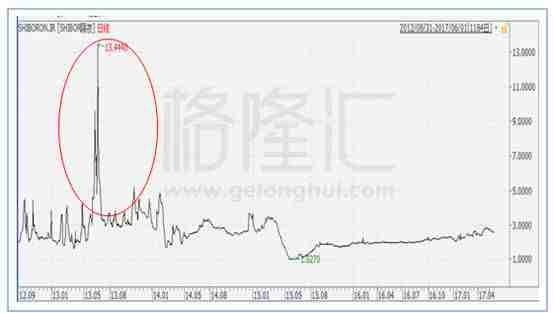

按往年经验,六月流动性都不怎么好,2013年还发生过让人惊呼中国版金融危机要来了的“钱荒”(见下图)。

昨天的资金状况,或许已经为六月定调了。六月到期MLF4313亿,外加银行半年大考,之前有媒体报道,央行六月上旬将投MLF,具体还要视量来看。美联储6月中可能加息,还有外汇市场上的干预等,六月的流动性,怎可能乐观?

如果时间再放长点看,流动性怎么看,上面的黄油与大炮,总有个取舍,你猜政府会选择什么?

换汇这件事情吧,央妈再次秀肌肉了,怎么走的节奏要由央妈来掌控。如果只是换汇来求个人民币贬值收益,那恐怕大可不必,国内一些安全的理财,比如余额宝吧,也有4个点的收益了,节奏在央妈掌控下,你别指望在特定时间内收益很高。

你如果要学下面这些嗜血的空头(昨天香港市场人民币期货开仓8800多张的恐怖数量,较前天翻倍还多),随时得小心被吊打(5月26、29开仓的,含着泪也得吞下这个惨淡的端午劫)。

✦ 结语

最近股市行情不好,成交量萎缩,阴跌不断,大家心情都不好,有那么几个经济学家跳出来献计献策,把矛头直接指向了大股东,好像大股东不减持了,普通投资者就真不用掏钱买单了似的。

端午节又去看了《摔跤吧!爸爸》,后来翻了些影片的资料,吃成虚胖的阿米尔·汗,即使意志再坚决,为重塑身形,也少不了肉体的痛苦。

这个过程,总得有人买单。

区别只在于,今天可能在汇率这张桌上,明天,则可能是在股市那张桌上。

【作者简介】

Jessie| 格隆汇·专栏作者

宏观经济研究员,投资最终投大势

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。