怪胎——美联储

美联储——美国的央行,世界经济的心脏。

就这样一个可以掌控全球经济走势的机构,却是一个彻头彻尾的大“怪胎”。

它怪的地方之一是它有“私人股东”。

为什么美联储不是一个政府机构?为什么一定要掺杂“私人”的成分?这些私人股份可以操纵美联储政策,可以操纵美国经济吗?

✦ 一、美联储是如何诞生的?

美联储的诞生要追溯到1907年。

在1907年,美国爆发了一场非常严重的金融危机,危机的导火索是股票市场上有一些投机者试图操纵美国联合铜业的股票,但是没有成功。但是呢,这些投机者借了大量的钱,没操纵成功直接导致了投机者的银行和贷款公司损失严重。

因此,当年第三大的信托投资公司—可尼可波克,直接宣布破产。

这一破产不要紧,所有把钱存在信托公司和银行的人,都人人自危。结果就是,大家都把银行里的钱取出来了。

当大家都去银行取钱时,就会发生挤兑行为。由于银行一般只有少数的钱留在账户上,大部分钱都贷款贷出去了。因此,往往出现挤兑行为时,银行就只能破产了。

而一旦有一个银行破产,恐慌情绪就会扩散,更多的挤兑就会发生。很快挤兑就蔓延到了整个国家。

如果放在今天,当银行遭到挤兑时,中央银行“拨”一笔款给银行就好了。但是很不幸的是1907年,美国没有中央银行。

这次危机的解决方式是:摩根大通的创始人约翰摩根,以摩根大通的名义邀请了几家金融公司的总裁,一起协商解决危机。最终的结果就是这些大型金融公司,决定出资2000万美金,同时发行1亿美金的票据,以解决资金不足问题。要知道1907年时,美国的联邦支出也仅仅只有5.25亿美元。

在这场金融危机中,总共有100家银行遭到挤兑而倒闭,虽然最终金融危机解决了,但是其留下伤疤久久难以消退。

因此,当时的美国参议员奥尔德里奇组织了一个委员会,专门负责调查金融危机的成因,以此来吸取教训。

奥尔德里奇花了两年时间提出来了一个《奥尔德里奇计划》。

在这个计划里,奥尔德里奇提出,美国应该建立一个中央银行性质的组织。这个组织的目的之一是在金融危机时,向被挤兑的银行提供紧急贷款,以稳定金融市场的信息,防止恐慌扩散。

但是这个计划里,有一个和欧洲银行及其不同的地方。《奥尔德里奇计划》中的央行是完全私人性质的银行,不是欧洲那样的政府机构。

奥尔德里奇之所以提出来私人性质的央行,主要是为了防止联邦政府过于强大。

但是显然完全私人性质的央行,也不是什么好主意,因为美国民众非常担心少数富人控制央行,从而央行成为以权谋私的工具。

另外奥尔德里奇把女儿嫁给了洛克菲勒仅有的一个儿子小洛克菲勒。因此这也导致民众担心他以权谋私。

本来这个计划应该就此搁置,但是后来1912年,民主党人威尔逊当选美国总统,威尔逊觉得《奥尔德里奇计划》有很多优点,因此在原计划的基础上做了一些修正。

因此,在威尔逊的支持下,参议院以《奥尔德里奇计划》为蓝本,制定除了《联邦储备法案》。

这个《联邦储备法案》可以说与《奥尔德里奇计划》非常相似,最大的区别是加强了联邦政府在美联储中的影响。

在《联邦储备法案》里,美联储由两部分组成:

1、华盛顿的联邦储备局,这个联邦储备局是联邦政府机构。2、12个联邦储备银行,这12个联邦储备银行在设定上是私人部门的非盈利机构。

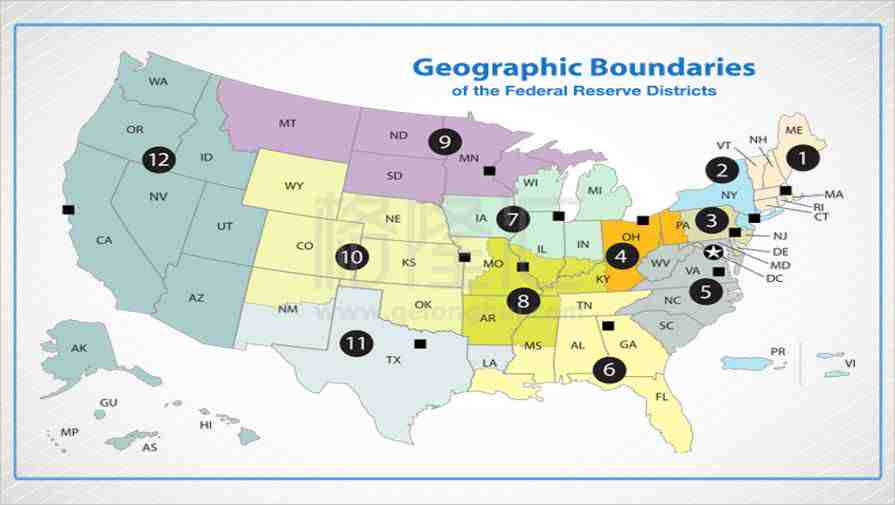

如下图所示,12个联邦储备银行的总部分别位于1波士顿、2纽约、3费城、4克里夫兰德、5里士满、6亚特兰大、7芝加哥、8圣路易斯、9明尼阿波利斯、10堪萨斯城、11达拉斯和12旧金山,每个联邦储备银行各自负责一个大区。

时至今日,我们看到的美联储也完全是由这两部组成的。

这本质上算是一个政府性质和非盈利机构的双重结构。

美联储的双重结构,本质上是民主党和共和党妥协的产物。

查理芒格曾今说过,民主党里一群“猪”,共和党里也一群“猪”。在有这么多猪的情况下,美国还能治理的不错,主要是因为他们博弈之后的产物还不错。

而美联储这种政府性质和非盈利机构的双重结构,正好符合了美国的立国精神—权力要制衡。

这种结构既避免了权利过于集中在少数人的手里,也避免了权利过于集中在政府手里。

✦ 二、美联储的决策机制是怎样的?

美联储结构上是由位于华盛顿的联邦储备局和分布全国的12个联邦储备银行组成。

美联储最重要的职责之一是制定货币政策。一般常见的货币政策包括公开市场操作和我们常见的美联储公开市场会议(决定是否加息、降息)。

而上面这些货币的制定主要是由华盛顿联邦储备局的7名执行委员和12名联邦储备局的主席组成。

华盛顿联邦储备局的联邦储备局有7名执行委员,这包括美联储主席、美联储副主席、以及5位委员组成。

这7名执行委员,全部必须由总统提名,经过国会确认后才能上任。每个执行委员的任期是14年,到任后不能连任。其中美联储的主席或者副主席的任期是4年。

这里的重点说明一下,执行委员和美联储的主席副主席是两份独立的工作。举个例子,耶伦是美联储的主席,但是她同时是联邦储备局的执行委员。作为执行委员,耶伦有14年的任期,作为美联储主席耶伦有4年的任期。

虽然7名执行委员是总统任命的,但是执行委员一旦上任之后,总统单独是没有权利罢免这些委员的。要罢免这其中任何一个委员,需要过分2/3的票数投票罢免。

所以说,特朗普上台前曾经暗示上台后罢免耶伦,理论上这是几乎不可能的事情。美国历史上也从来没出现过美联储主席被罢免,因为2/3的国会票数实在是太难搞了。

另外,《联邦储备法案》要求,7名委员的任期需要间隔两年。也就是说,这7个人中,如果第一个人的任期是从2017年开始,第二个只能从2019年开始。

因此,绝对不存在任何总统可以直接任命7个的可能性。因此在总统4年的任期内,最多最多只能任命两个执行委员。

这很大程度上削弱了总统对美联储的控制。

除了上面提到的7名华盛顿联邦储备局的执行委员,美联储中还有12名由联邦储备银行的主席。

而联邦储备银行是当地地区的非盈利机构,这些储备银行都有自己的董事会。这些董事会成员大多数是地区内企业的CEO、大学校长、经济学家等。

每个地区的联邦储备银行都有自己的官网,这些官网里有详细的关于这些董事会成员的背景信息。

✦ 三、美联储是私人控制的中央银行吗?

其实不论是在美国还是在国内,总有人认为美联储是被少数财团控制的中央银行,其理由是美联储是“私人”的。

这种阴谋论实际上是完全站不住脚的。

前面讲到了美联储由两部组成:政府机构组成的华盛顿联邦储备局以及12个地区的联邦储备银行。

华盛顿的联邦储备局是纯粹的政府机构。唯一和“私人股东”牵扯联系的是这12个联邦储备银行。

但是这12个联邦储备银行的股东和传统的上市公司的股东完全不一样。比如联邦储备银行的股东持有的股票不能转让,不能出售,也不享受美联储的利润。美联储每年会按照6%的固定利息给这些股东持有的股票发放利息。这些股东也完全不参与美联储的任何会议决定。

那么怎么成为美联储的股东?能买到它的股票吗?

这要从美国吸纳储户的银行说起。这类银行总共只有两类:全国性银行和州內银行。

美国的全国性银行必须成为美联储的会员银行,接受美联储的监管。

州內银行可以选择性的成为美联储的会员银行,一旦成为会员银行之后,也必须接受美联储的监管。

成为会员银行有一个好处:在发生金融危机时,美联储可以提供紧急贷款,担任最后借款人的角色。

也就是说,成为会员银行之后,出大问题后,“爸爸”(美联储)保你。

这就是2008年出现金融机构“大而不倒”的根本原因。

而在《联邦储备法案》中明确规定,每个地区的储备银行的会员银行就是这个地区的储备银行的股东。每个会员根据自己的资产比例来获得储备银行的股份。

但是这些股份不能转让,也不能出售,同时也不会影响储备银行的任何决策。

储备银行只会以每年6%的固定利息向股东发放股息。

为什么要费这么多力气吸纳银行成为会员呢?

美联储调节市场的重要手段大概有三个:

1、调整储备金2、调整联邦拆借利率3、通过公开市场回购或者卖出债券

如果美联储是政府性质的,当你随时提高拆借利率或者储备金时,因为这代表的是政府行为。

但是呢,美联储从设计上就不想让政府有那么大的权利,因此,美联储不能直接完全代表政府命令银行。

在这种情况下,你要有个办法让银行听你的话,遵守你的监管啊。

于是乎,出现了这种会员银行性质的央行—美联储。

银行之所以要服从美联储的监管,同意拆借利率的变化,主要是因为它是美联储各大联邦储蓄银行的会员。

这样就可以避免央行被政府控制,同时让银行听命于美联储。

✦ 四、结语

1907年的金融危机,让美国深刻的意识到,市场中需要一个强有力的央行。

在这种背景之下,美联储诞生了,其诞生的最重要职责之一是:在金融危机期间,担当最后的贷款人,借钱给发生挤兑的银行。

也正是这个职责,出现了所谓的“大而不倒”的情况。避免银行集体破产,要比让银行挤兑破产引发更大恐慌,要明智很多。

这也就导致,在大多数情况下,银行只会更加强大。

但是这么做会有道德风险,会遭受社会的剧烈批评,所以每次大型挤兑事件发生时,美联储都会杀一个猴给鸡看。

2008年杀的这只鸡叫做雷曼兄弟。

从我观察到的美联储历史来看,美联储的运营可能没有想象中的那么好。

原因大概有以下几点:

1、美联储的各个人员认定,本质上是不需要选民选举的。这样做的好处是提高美联储的独立性,这么做的坏处是其几乎没有监管机构。如果美联储是用来监管银行的,那么谁来监管美联储?这个问题对那些政府全权控制的央行而言更是严重。2、美联储的存在,是因为银行需要最后担保人。在这个责任之外,美联储又担当了控制通胀和降低失业率的责任。从某种意义上而言,银行就是美联储的选票。如果银行势力大幅度得到了削弱,那么美联储的影响力就大幅度下降。这是我理解的为什么美联储总是有意识的偏袒金融行业。3、美联储的整个决策体系里总共只有19个人。其中参与议息会议的是12个人。这终究是典型的精英人治的机构。而且很不幸的是,这个机构的权利是至高无上的,它控制着经济的命脉。和所有人治的机构一样,一旦出现个有能力的领导者,它会无人匹敌,比如说上世纪80年代的沃尔克。而一旦出现一个愚蠢的领导者,它会带领美国经济走向深渊,比如导致次贷危机的格林斯潘。

在2008年之后,美国通过了《多的弗兰克法案》来增强美国银行业的监管,同时试图解决大而不倒的难题。

然而很不幸的是,这个方案,本质上还是没有解决大而不倒的问题。它实际上就是让第一个破产的大型机构死掉,仅此而已。

金融市场绝对没有办法让大型金融公司,集体的“安静”“安全”的死去。

如果下次金融危机来临,第一家出现问题要破产的银行,美联储一定不会冒着道德风险来救它。

第二家、第三家可能也不会救。

但是随后要破产的银行,美联储必须全部救下来。

这就是所谓的最后担保人,也是怪胎美联储诞生的原因。

【作者简介】

大隐于市 | 格隆汇·专栏作者

五年美股投资经验,年化收益率超过40%

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。