福利 | Commercial Bank扫盲 + 2016秋招职位信息大礼包免费领取

们回复“秋招”,了解专属你的求职计划

继上期Imvestment Bank福利之后,

北美职通卡又为大家整理了2016 Commercial Bank秋招职位信息。

如果你错过了上期福利,

请后台回复InvestmentBank即可查看。

随文免费赠送北美职通卡独家福利包

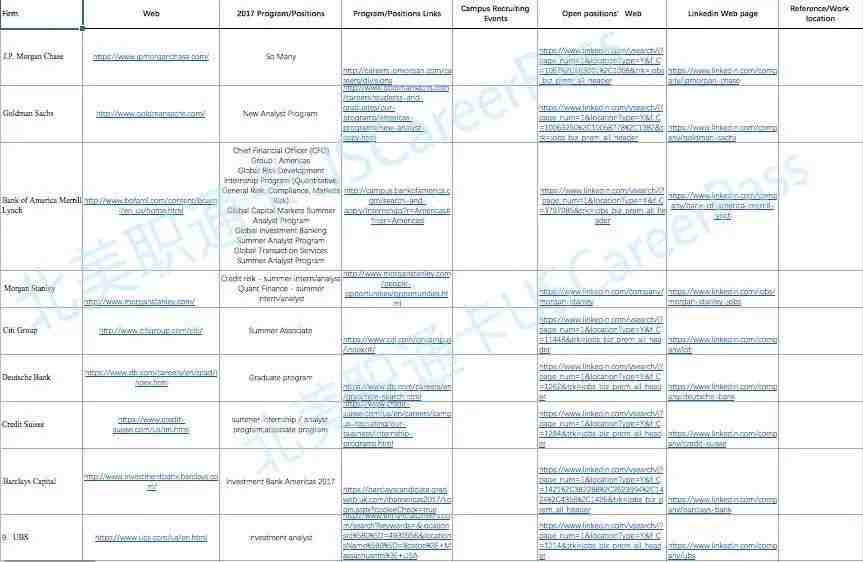

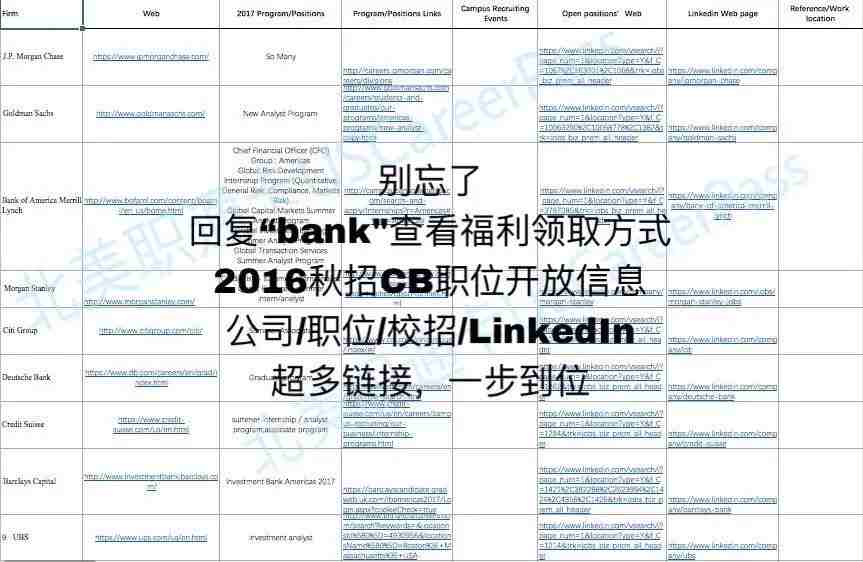

金秋职位开放信息全收集

福利截图如下

回复“bank”查看福利领取方式

(公司/ 职位/ 校招/ LinkedIn, 超多连接,一步到位)

商业银行(Commercial Bank),英文缩写为CB。 CB提供多种金融服务,比如

accepting deposits或者issuing loans。商业银行为顾客提供各种各样的投资产品,比如saving accounts, checking accounts或者certificates of deposit。

CB的业务活动对全社会的货币供给有重要影响,并成为国家实施宏观经济政策的重要基础。CB主要有5种职能:

CB 是以吸收存款,发放贷款为主营业务的金融机构,存贷款的利差是主要利润来源,当然,现代商业银行的发展趋势是因利差的逐步缩小而大力开展中间业务。IB (Investment bank), 我们国内俗称券商,是以发行各种证券为主营业务的金融机构一些CB, 比如说Citibank和JPMorgan Chase也有investment bank divisions。

除了功能上的差别外,投资银行和商业银行还有其他方面的区别。我们可以用从以下六个方面对CB和IB进行简要的比较:

- 从融资的方式来看:正如我们前面所讨论的,投资银行进行的是直接融资,并侧重长期融资;而商业银行是间接融资的金融中介。

- 从基础业务来看:投资银行的基础业务是证券承销,而商业银行的基础业务是存贷款。

- 从业务活动的领域来看:投资银行主要是在资本市场开展业务;而商业银行主要是在货币市场开展业务。

- 从利润的来源来看:投资银行是靠收取客户支付的佣金;而商业银行靠的是存贷款之间的利率差。

- 从经营的理念上来看:投资银行的经营理念是在控制风险的前提下,稳健与开拓并重;而商业银行追求的是安全性、盈利性和流动性的结合,必须坚持稳健性的原则。

- 从监管机构来看:投资银行的监管机构主要是证券监督委员会之类的机构;而商业银行主要是受中央银行的监督和管理。

智能化

作为一家commercial bank,追求利润最大化是它的最大使命。现在银行网点所做的业务,粗略可以分为销售型和流程型,前者主要包括了中间业务,这是银行最赚钱的业务之一;而后者主要包括存取结算等基本业务,属于银行的老本行,占据支撑性的地位。国内商业银行一直在喊着发展中间业务,转变盈利方式,销售型的业务自然是未来发展的重点。

转型必然带来营业模式的变化。帕累托定律(二八定律)正是这个转变的原动力。我们知道,银行80%的利润实际上是由20%的客户创造的,从数量上来看80%的业务办理属于微利甚至亏本,这80%的业务基本属于流程型:即按照严格规定的流程、步骤来完成整个交易流程,在整个流程中,银行员工作为“判断器”而存在,这样的裁判成本高也并非不可取代。于是如何减少人工业务办理,网点向自助设备、线上渠道引流正是这个阶段网点转型的工作重点。

如何减少不必要的人力成本?智能化网点正是下一阶段发展的重点。解决网点智能化问题的关键还是在认证技术,目前强制规定柜面办理的业务,多数属于需要强双因素认证(如身份证+本人外貌),考量的是监管和风控的需要。而技术的进步会使得这种一定需要人工认证的事情变得容易——试着思考下,多年以前会有哪个监管机构批准ATM,发卡机等设备的使用?

最后总结下:未来商业银行的网点,业务流程中人并非不可或缺的一类业务会向智能化自助设备引流,而真正人不可或缺的一类业务——如营销、咨询服务等——才会变为网点的业务主流。

北美职通卡独家编辑整理,如需转载请联系管理员

点击图片了解更多福利!

秋招在即,北美职通卡祝你一臂之力

点击查看

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。