供给比需求强

文:任泽平团队

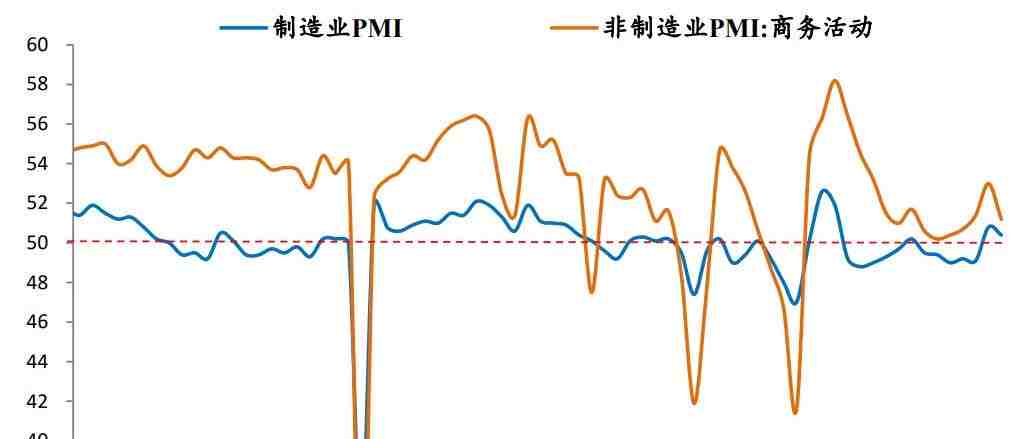

4月制造业PMI 50.4%,前值50.8%;非制造业PMI为51.2%,前值53.0%。

1 出口改善,地产疲弱,内需不足

4月PMI维持在荣枯线上,略有回落、但好于季节性均值。出口带动生产加快,成为主要支撑。但内需偏弱,房地产仍是拖累,服务业走弱,需政策积极发力。

总的看,外需比内需强,供给比需求强,所以应扩大需求、尤其内需。

4月政治局会议召开,明确政策总基调“靠前发力”、“避免前紧后松”,房地产“消化存量”;决定7月召开二十届三中全会,“以经济体制改革为牵引”。

当前经济筑底基础并不牢固,政策应加力,带动名义GDP修复,提振微观主体信心和资产价格。

具体来看,

1)4月制造业PMI 50.4%,较上月回落0.4个百分点。生产指数52.9%,较上月上升0.7个百分点;新订单指数51.1%,回落1.9百分点,弱于季节性。

2)新出口订单指数50.6%,较上月下滑0.7个百分点,好于季节性(-1.0个百分点)。韩国前20日、越南出口金额同比增长分别为11.1%和12.4%。

3)美国制造业景气略有回落,经济韧性好于欧元区。美国Markit制造业PMI 49.9%,较上月回落2.0个百分点;欧元区、德国制造业PMI分别为45.6%和42.2%,分别较上月变动-0.5和0.3个百分点。

4)库存周期底部,被动去库存阶段。主要原材料购进价格指数为54.0%,比上月回升3.5个百分点;原材料库存、产成品库存指数分别为48.1%和47.3%,较上月变化0.0和-1.6个百分点;一季度产成品存货同比2.5%,连续4个月小幅回升,底部震荡。

5)房地产销售疲软,政策端稳地产加快落实。4月30大中城市成交套数和面积均同比-40.5%。4月3日,央行提出加大对“市场+保障”的住房供应体系的金融支持力度,着力构建房地产发展新模式。

6)建筑业扩张加快,服务业走弱。建筑业商务活动指数为56.3%,较上月加快0.1个百分点;土木工程建筑业商务活动指数为63.7%。服务业商务活动指数为50.3%,较上月回落2.1个百分点。

7)微观主体明显改善,但小型企业恢复不稳固,需政策支持。制造业和非制造业从业人员指数分别为48.0%和47.2%;大、中、小企业PMI分别为50.3%、50.7%和50.3%。

2 政治局会议传递八大积极信号

4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作:

第一,延续政府工作报告总基调,重在落实。“靠前发力有效落实已经确定的宏观政策”,“乘势而上,避免前紧后松”。

第二,财政政策二三季度提速,二季度,增发国债形成实物工作量、专项债加快发行,下半年超长期国债接续形成增量。“及早发行并用好超长期特别国债”,“加快专项债发行使用进度”。

第三,货币政策稳健为主,结构性工具协同财政政策发力,降准降息仍有空间。“灵活运用利率和存款准备金率等政策工具”。

第四,扩大内需,“落实好大规模设备更新和消费品以旧换新行动方案”,“因地制宜发展新质生产力”,“积极发展风险投资,壮大耐心资本”。

第五,房地产政策基调积极、力度加大,保交房、消化存量、松绑楼市、发展新模式。“统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式”。调控要缓,救市要急,全面取消限购,持续大幅降息,组建住房银行收购开发商库存用于保障房。

第六,资本市场严监管、防风险、高质量发展。“多措并举促进资本市场健康发展”。

第七,“支持民营企业拓展海外市场,加大力度吸引和利用外资”。

第八,7月将召开二十届三中全会,重点研究进一步全面深化改革、推进中国式现代化问题。

“以经济体制改革为牵引”,“面对新一轮科技革命和产业变革,必须继续把改革推向前进”,“建设全国统一大市场”,“以促进社会公平正义、增进人民福祉为出发点和落脚点”。

未来改革方向:提高全要素生产率、潜在增长水平;科技体制改革、财税改革、土地要素市场化改革、资本市场改革、保护民营企业家精神、鼓励生育等。

3 出口带动生产加快,内需疲软

4月制造业PMI为50.4%,较上月回落0.4个百分点,景气度扩张放缓。当前产需恢复基础不牢,总需求不足是主要问题。

1)4月产需持续扩张,生产快于需求。生产指数和新订单指数分别为52.9%和51.1%,比上月变动0.7和-1.9个百分点。新出口订单50.6%,比上月回落0.7个百分点,连续两个月位于扩张区间。生产端看,化学纤维及橡胶塑料制品、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数均位于较高景气区间。需求端看,食品及酒饮料精制茶、化学纤维及橡胶塑料制品、汽车、电气机械器材等行业新订单指数和新出口订单指数均位于53.0%以上,相关行业国内外市场需求有所增加。

2)美国制造业景气落入收缩区间,经济韧性好于欧元区。4月美国Markit制造业PMI为49.9%,扩张速度略放缓;欧元区制造业PMI为45.6%,德国制造业PMI为42.2%,连续二十二个月位于收缩区间。4月韩国前20日出口同比11.1%;越南出口同比12.4%。

3)库存周期仍在底部震荡。原材料库存、产成品库存和采购量分别为48.1%、47.3%和50.5%%,分别较上月变动0.0、-1.6和-2.2个百分点。经济动能指数为3.8%,低于上月0.3个百分点。

4)经营预期持续改善。生产经营活动预期指数为55.2%,比上月回落0.4个百分点,仍位于扩张区间。从行业看,食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均连续两个月位于较高景气区间。

5)新动能好于制造业整体。高技术制造业、装备制造业持续扩张,为53.0%和51.3%,分别较上月回落0.9和0.3个百分点,高于制造业整体2.6和0.9个百分点;消费品行业PMI为50.5%。

4 价格回升,主因是全球大宗价格上涨

4月主要原材料购进价格指数和出厂价格指数分别为54.0%和49.1%,分别较上月上升3.5和1.7个百分点。

大宗商品价格整体上涨。截至4月30日,南华工业品指数、CRB现货指数、RJ/CRB商品价格指数月均环比分别为3.3%、2.8%和4.9%,较上月增加3.1、1.0、1.0个百分点。

原油价格上行受地缘和供需两方面推动。供给方面,美国原油库存大幅下降;需求侧,原油消费旺季即将来临,或增强原油需求。EIA数据显示,4月19日,美国商业原油库存环比下降636.8万桶。截至4月30日,英国布伦特Dtd、OPEC一揽子原油价格月均环比5.7%和5.9%,较上月增加3.9和 2.2个百分点;

当前,全球制造业复苏推动有色金属价格上涨。截至4月30日,LME铜、LME铝价格月均环比分别为9.0%和12.3%,较上月增加4.6和10.5百分点。

金银价格持续上涨。截至4月30日,COMEX金价和银价月均环比分别为7.9%和 11.8%,较上月增加1.0和3.1个百分点。

煤炭、钢铁价格前低后高,月环比下降。截至4月30日,焦炭价格、黄骅港动力煤平仓价月均环比分别下降1.4%、6.3%,较上月变动4.6和-1.0个百分点;热轧板卷和螺纹钢月均环比分别下降0.5%和1.1%,降幅较上月收窄3.2和5.4个百分点。

5 企业持续改善,但体感不同

4月大、中、小型企业PMI分别为50.3%、50.7%和50.3%,比上月变动-0.8、0.1和0.0个百分点,连续两个月均在扩张区间。企业多项指标明显改善,经济修复效果显现。但仍需警惕需求不足等问题,稳固小型企业复苏态势。

1)大型企业产需持续扩张。生产指数52.8%,较上月回升0.1个百分点;新订单指数50.6%,低于上月2.8个百分点。新出口订单50.0%,回落1.8个百分点。

2)中型企业产生产加快,海外订单加快回升。生产指数53.4%,较上月回升1.9个百分点;新订单指数回落1.3个百分点至51.9%。新出口订单指数为52.2%,较上月上升1.0百分点。

3)小型企业指标持续改善,仍需政策稳固。生产指数52.4%,高于上月0.3个百分点;新订单指回落0.7个百分点至51.2%。新出口订单指数升至49.6%,为近一年高点。但恢复基础不稳固,仍需政策支持。

6 建筑业活动加快,但订单回落,服务业走弱

4月非制造业商务活动指数为51.2%,低于上月1.8个百分点。非制造业新订单指数为46.3%,较上月回落1.1个百分点;业务活动预期指数为57.2%,景气水平较高。

建筑业商务活动指数为56.3%,较上月回升0.1个百分点。土木工程建筑业商务活动指数为63.7%,基建拉动明显。分指标看,业务预期指数为56.1%,仍位于较高景气区间。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为45.3%和46.1%,较上月变动-2.9和0.4个百分点。从价格看,建筑业投入品价格指数、销售价格指数分别为52.2%和48.7%,较上月回升4.0和0.3个百分点。

一季度,去年增发1万亿特别国债资金已全部下达,专项债发行偏慢,中央预算内投资下达30%左右。一季度专项债进度仅为全年的16.3%,而2022年、2023年为32.1%和33.4%;2024年中央预算内投资共7000亿元,截至4月17日,已下达超过2000亿元。

服务业商务活动指数为50.3%,较上月回落2.1个百分点。分行业看,服务业景气面扩大,调查的21个行业中有15个商务活动指数高于临界点。铁路运输、道路运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位于55.0%以上,资本市场服务、房地产等行业商务活动指数低位运行。新订单、业务活动预期分别为46.5%、57.4%,较上月回落0.7和0.8个百分点。

添加助理领取专属研报

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。