央行“下场买债”,成都全面取消限购——泽平宏观周报

文:任泽平团队

周财经要点:

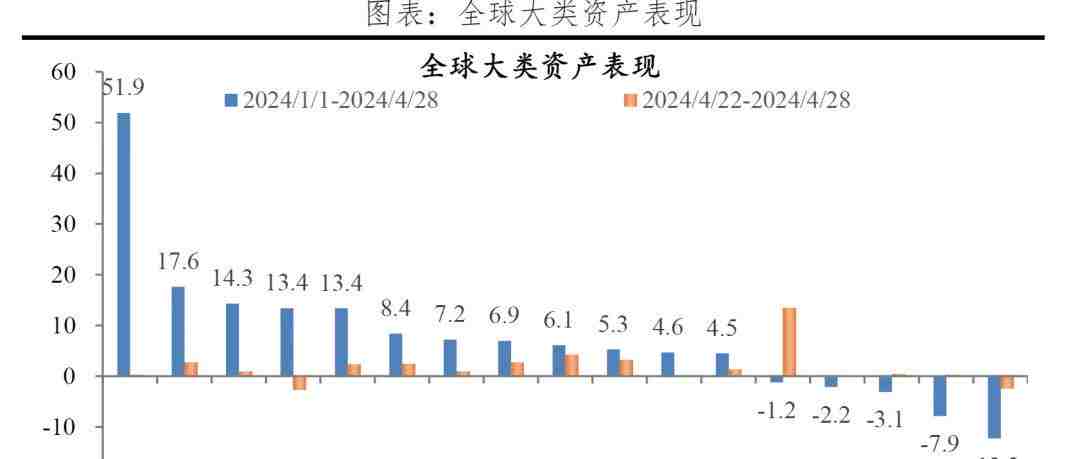

1、上周整体(4月22日至4月28日),美元坚挺,黄金、工业金属震荡调整,港股、新兴经济体股市上行。

2、4月25日,美国公布一季度GDP低于预期,PCE超预期,市场开始讨论美国经济是否“滞胀”。随后,美元指数上行,美股、美债下跌,黄金震荡上行,交易围绕“不降息”展开。

3、美国实际GDP环比折年1.6%,低于前值;核心PEC环比折年3.7%,高于前值。其中,净出口和库存拖累GDP,投资和服务消费拉动GDP,反映内需仍强。经济“滞”尚不明确,“胀”更加担忧;美国真正面临的是长期供给不足,供需缺口拉大,高通胀。

4、中国央行“下场买债”,丰富货币政策工具箱,有利于缩短宽货币到宽信用路径,利好股债,缓解政府财政压力。

5、北京再次调整离婚购房政策。4月23日起,北京离婚购房不再受年限限制,离婚不满一年且名下无房的购房者,首付比例、契税均按首套执行。

6、深圳成首个鼓励商品房“以旧换新”一线城市。4月23日,深圳发布《开展我市商品住房“换馨家”活动》通知,鼓励商品住房“以旧换新”。

7、4月28日,成都全面取消限购,明确4月29日起不再审核购房资格、不再限制购买套数。

8、谷歌、微软一季度收入、利润等均全方面大超预期,全球人工智能资本开支持续加码。

1 “美国滞胀”热议,降息预期再降温,资产价格调整

4月25日,美国公布一季度GDP低于预期,PCE超预期,市场开始讨论美国经济是否“滞胀”。随后,美元指数上行,美股、美债下跌,黄金震荡上行,交易围绕“不降息”展开。FedWatch显示降息预期再次降温,9月首次降息,年内降息一次。

上周整体(4月22日至4月28日),美元坚挺,黄金、工业金属震荡调整,港股、新兴经济体股市上行。

美元强势。上周,美元指数保持在106左右,年初至今涨4.65%,升至2023年11月以来的最高点。日元继续贬值,周跌幅2.39%,年初至今跌12.26%,创1990年以来新低。人民币小幅跌0.09%,欧元、英镑分别涨0.35%和1.01%。

贵金属调整。上周,COMEX黄金、白银分别跌2.66%和5.61%;比特币涨0.27%。

工业金属调整。上周,CRB金属跌1.46%;ICE布油、LME铜、SHFE螺纹钢、DCE铁矿石分别涨0.88%、0.87%、0.19%、2.02%;LME铝跌4.07%。

MSCI发达国家、新兴市场分别涨2.44%和3.72%。沪深300上涨1.2%。恒生科技、纳斯达克、标普500分别涨13.43%、4.23%、2.67%。日经225、韩国综合指数、英国富时100、德国DAX分别涨2.49%、2.34%、3.09%和2.39%。

年初至今,表现较好的资产有三类,一是以去美元化、避险属性为主的比特币和黄金;二是供给因素推动的原油,全球制造业复苏逻辑的有色金属类大宗品;三是价值风格的日本股市、AI浪潮的美国科技股、修复行情的中国股市。

2 一季度美国GDP低于市场预期,PCE超预期

事件:一季度,美国实际GDP环比折年率1.6%,去年四季度3.4%,彭博一致预期2.5%;

核心PCE环比折年上涨3.7%,去年四季度2%,彭博一致预期3.4%。

解读:一季度美国GDP低于预期,拖累项是进口和库存,内需仍强。其中,进口拖累GDP 1.0个百分点,净出口拖累GDP 0.9个百分点,库存继续拖累GDP 0.4个百分点。进口环比折年7.2%,出口环比折年0.9%,反映美国内需强于外需。

当前,投资和服务消费是美国经济增长的主要动能。具体来看,消费仍是主要支撑,但环比2.5%,较上季度3.3%有所回落;其中,商品消费拖累,服务消费高增。投资持续回暖,拉动GDP 0.6个百分点;其中,住宅投资拉动GDP 0.5个百分点,房地产回暖。政府支出下滑。

PCE和CPI等多项物价数据均反弹;3月美国CPI同比3.5%,年初以来持续抬升。服务消费是主要支撑,一季度环比4.0%,较去年四季度加快0.6个百分点;薪资增速保持在4%以上。美国面临“二次通胀”风险。

经济“滞”尚不明确,“胀”更加担忧。美国供给不足是长期问题,国内供需缺口拉大、全球地缘风险频发的背景下,高通胀将持续。

3 财政部、央行齐发声,央行“下场买债”,丰富货币政策工具箱

事件:4月23日,财政部党组理论学习中心组在《人民日报》发文支持央行买债,同日,央行相关负责人在接受《金融时报》采访,回应买卖国债可以作为一种流动性管理方式和货币政策工具储备,引发市场对央行购买国债的话题讨论。

解读:从背景来看,央行购债从长期看是货币投放工具的扩充,短期看是解决有效需求不足、宽信用受阻的选项之一。纵观我国基础货币投放方式,2013年之前是由外汇占款主导,2014年后依靠降准、降息、结构性工具进行货币派生。但当前有效需求不足,传统的宽货币方式难以转化为宽信用,大量货币以预防式储蓄的方式沉淀下来,货币流通速度下降,并未转化为消费和投资流入实体经济循环。央行购债配合财政发力,直达实体,丰富货币投放方式,是当前宽信用的关键。

从方式来看,中国央行下场购债属于公开市场操作,与美日欧QE的四点不同。一是背景不同,美日欧实行QE是被动无奈之举,在经济低迷、传统货币政策空间耗尽,而中国是主动有为,经济中速增长,货币政策尚有空间;二是定位不同,美日欧QE是非常规货币政策工具,而央行购债尚属货币政策正常操作;三是目的不同,美联储QE是为了压低长期债券利率,而央行下场购买国债,在于丰富货币投放方式,注入实体经济流动性;四是力度不同,美日欧QE比较激进,而中国央行买债力度温和,占比体量不会太高。

从影响来看,丰富货币政策工具箱,有利于缩短宽货币到宽信用路径,利好股债,缓解政府财政压力。央行在二级市场购买国债,增加基础货币投放,丰富货币政策工具箱。有利于缓解万亿国债发行对资金面的扰动,有利于市场流动性合理充裕,向市场释放宽松信号,提振市场情绪。有利于减轻利率上行对政府的财政压力,配合财政政策,发力稳增长。

4 北京继续调整离婚购房政策,离婚不满一年、名下无房购房可按首套执行

事件:继3月27日取消“离异3年内不得在京内购房”限购政策,4月22日,央行北京分行、北京金融监管局、北京住建委联合发布《关于我市个人住房贷款中住房套数认定标准执行口径的通知》(以下简称《通知》)。《通知》显示:2024年4月23日后签订购房网签合同,且离婚不满一年的房贷申请人,如家庭名下在本市无成套住房,执行首套房信贷政策。

解读:本次调整意味着,北京内离婚购房不再受年限限制,离婚不满一年且名下无房的购房者,首付比例、契税均按首套执行。政策力度上,北京本次调控依旧保持小幅度“渐进式”松绑,以取消过去不合时宜的限制性措施为主。之前的离婚限购政策,主要是为了打击市场过热时期少数假借离婚骗取购房资格的群体,此次政策调整,会释放部分离婚群体的购房需求。

5 深圳:首个鼓励商品房“以旧换新”一线城市

事件:4月23日,深圳市房地产业协会与深圳市房地产中介协会联合发布《开展我市商品住房“换馨家”活动》通知,鼓励商品住房“以旧换新”,活动于2024年5月1日开启,为期一年。目前已公布参与“换馨家”活动的21家中介机构和13个房地产项目名单。

解读:本次活动有两点值得关注:一是房地产开发企业对换房人意向购买的新房设定“解约保护期”(建议不少于90天);二是若旧房未在约定期内售出,开发企业和换房人按约定解除协议并无条件退款,换房人不需承认任何违约责任;若换房成功,中介机构将按约定在新房交付前提供租房佣金优惠等服务。此活动利好有置换意愿的刚需和改善需求的居民,缩短其换房周期、提升交易便利度。

6 成都全面取消限购:不再审核购房资格、不再限制购买套数

事件:4月28日,成都市房地产市场平稳健康发展领导小组办公室发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》,明确4月29日起全市商品住房项目不再实施公证摇号选房,由企业自主销售,全市范围内住房交易不再审核购房资格。

解读:成都本次取消限购,由此前“5+2区域(四川天府新区直管区、成都高新区南部园区、锦江区、青羊区、金牛区、武侯区、成华区)144平以下限购”变为“全市范围内住房交易不再审核户籍、社保等购房条件,不再限制购买套数”。短期内,全面取消限购可促进部分刚需和改善性住房需求释放,激发市场活力,有利于提振和支撑核心城区的房地产市场,长期来看,房地产市场的平稳复苏取决于宏观经济发展、居民购房信心和支付能力的恢复。

7 海外科技巨头云计算、AI收入超预期,全球人工智能资本开支持续加码

事件:根据最新公布的2024一季度财报显示,谷歌Q1营收805.4亿美元,超过市场预期的790.4亿美元;净利润236.6亿美元,超过市场预期的189.5亿美元;云计算业务收入同比增长28%至95.7亿美元,超过市场预期的93.7亿美元;净利润 9亿美元,同比继续增长。

微软Q1营收618.6亿美元,超过市场预期,净利润219.4亿美元,同比增长20%。云计算业务收入同比增长21%至267亿美元,Azure云服务收入增长了31%,Office部门收入同比增长12%至196亿美元,均超出市场预期。

解读:人工智能服务已经成为海外大厂增长的重要版图。谷歌、微软一季度收入、利润等均全方面大超预期,尤其AI成为云业务的主要驱动力,AI开始成为新的增长点。比如从一季度数据看,微软的Microsoft 365 Copilot人工智能工具已经开始为Office商业产品贡献了重要收入:从数据上看,Office 365商业收入增长了15%。

AI业务驱动营收增长,形成正反馈,海外大厂对AI领域的资本投入或将持续。AI对核心业务的强劲赋能有目共睹,为海外科技巨头的业绩贡献逐步增大,业绩的持续超预期,验证了AI应用驱动算力投入的逻辑,产业链进入正循环周期。

一方面,谷歌称今年每个季度将在资本支出上花费约120亿美金或更多,大模型Gemini进展迅猛,将加速AI基础设施部署,谷歌表示大部分将用于建设新的数据中心。

另一方面,微软则称最近一个季度的资本支出为140亿美金,并预计将继续大幅增加,主要围绕AI基础设施展开,AI基建需求非常旺盛。

海外云厂商资本开支集中在AI基础设施,可以看出海外科技龙头对AI的投将是巨大且持续的,足以说明全球算力需求强劲,将进一步利好AI算力基建。目前,众多推动全球AI浪潮的主力军都大幅加码AI,证明产业链趋势确定。另外,还有一些“AI卖铲人”公司,比如英伟达、博通的积极反应,也进一步验证了这个逻辑。未来可以关注算力设备、算力中心、AI应用等产业机会。

长期来看,AI产业链无论是上游数据、算力还是大模型和应用仍有巨大的发展空间,行业还远远未达到天花板。全球算力需求高增,国产替代加速进行,当前国内各大厂商加大AI投入,以华为昇腾为首的国产AI芯片成为国内算力基础设施建设的重要力量。

添加助理领取专属研报

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。