房地产市场积聚大量“干粉”,未来风向如何转变?

加息主旋律下的2023年,高企的抵押贷款利率就像一双“手”,紧紧钳制住房地产市场“喉咙”,投资者信心遭遇打击,房地产基金融资进程也遭遇坎坷。

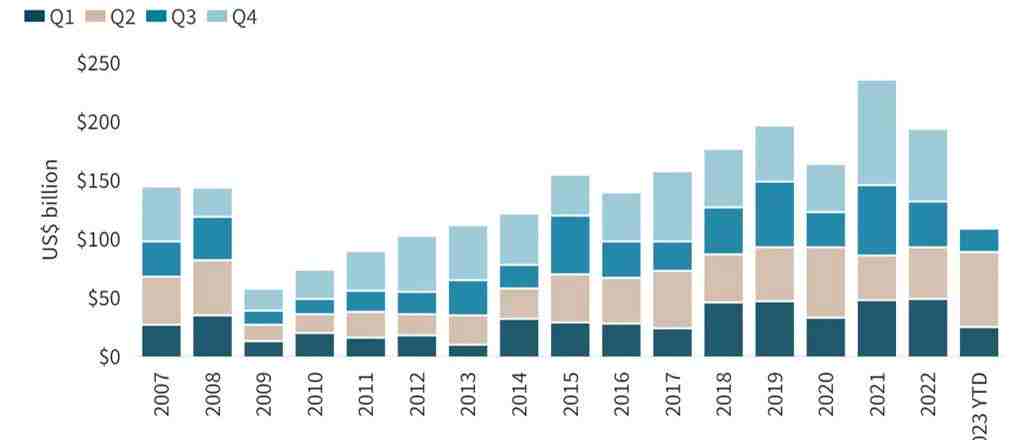

截至2023年三季度末,全球封闭式房地产基金一共筹集了1080亿美元,筹集资金量创下十多年来的最低水平,相较五年前的同期水平低约18%。

不过,就在大量房地产投资者处于观摩状态的同时,大量“Dry Powder(干粉)”也在快速积聚中。所谓的干粉,即可部署/可投资的资金。截至2023年10 月,房地产市场总干粉数额为4020亿美元。

接下来面临的问题是,这些“被压抑的投资需求”——干粉,下一步投向哪里?市场风向又会如何转变?

1)高收益策略

房地产正在进入一个新的常态,即无风险利率上升的阶段。根据行业和地理位置的不同,无风险利率可能比2022年周期前的低点高出150-250个基点。那么,这些房地产资本首先可能聚焦于“能够提供相对较高回报的策略”,以抵消资本成本的上升。

这将引发资本在短期内寻找更具风险但潜在回报也更高的策略,比如:

1.增值策略(Value Add),旨在通过改进和提升房地产资产的价值来实现更高的回报;

2.机会型策略(Opportunistic),即在市场波动时寻找短期投资机会,以实现更高的利润;

3.同时,投资者和资产管理者将更加重视采用主动管理方法,以优化和改进其房地产投资组合,从而实现更高的回报率。

根据仲量联行(JJL)的数据,过去18个月以来,房地产投资者的投资目标已然发生转变,从“核心+机会”的低风险投资策略开始瞄准风险系数更高的策略,尤其是从2022年开始,随着风险和回报预期的变化,投资者对更高回报的要求越来越高,并开始试图追逐“高风险策略”以竞赛跑赢固收资产。

2)较早采取行动的投资者可能占据优势

随着房地产市场触及底部,投资者可能希望在市场反弹之前寻求投资机会,因此预计资本会更早地进入市场,而不是继续等待时机。

鉴于市场上存在大量未使用的资金,对于能够高效配置资本的基金来说,将存在相当大的“先行者优势”,尤其是那些具有确定性租金增长趋势的资产类别和地理位置,因为这有望带来更可靠的投资回报。

3)市场利率将决定资金配置步伐

利率周期通常由美联储主导,欧洲央行则延迟6至12个月。

为了应对这一情况,资本已开始重点布局“美国”的房地产项目。投向美国封闭式房地产策略的资金在2022年同比增长了6%,亚太地区仅增长0.5%,而在欧洲、中东和非洲(EMEA)地区,投资资金下降了7%。

根据康奈尔大学的调查,“美国”仍然是2024年房地产资本配置的首选地,亚太地区,以及欧洲、中东和非洲(EMEA)地区,分别有91%和71%的机构投资者,将资金投向北美市场的策略。

4)投资者将注重在不同类型的资本结构中进行配置,包括债务和混合结构

投资者将更关注多元化策略,以平衡风险和追求回报。

房地产投资者不仅会关注收益较高的“股权策略”,还会注重“债务或混合结构”,例如夹层或优先股。

需要注意的是,投资者在债务策略配置上,会因地区/市场的不同而存在一些微妙的差异。比如欧洲和北美在债务策略上的未使用资金就经历了不同幅度的下降,分别下降了46%和22%。

5)“资金充裕”的投资者更游刃有余

未来,房地产投资活动将更加聚焦于拥有大量资金储备的投资者。

持有更多“可投资本”的投资者,能够更好地抵御未来风险,并将受益于跨地区和跨行业部署的灵活性。相反,流动性有限、资金不充裕的投资者将难以部署资金,一旦市场复苏,在竞争日益激烈的环境中,其收益回报也会受到钳制。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。