美国保单贴现市场监管体系最新情况

美国九成保单贴现交易接受监管

近日,欧洲保单贴现协会(ELSA)更新了保单贴现二级市场的最新监管情况。

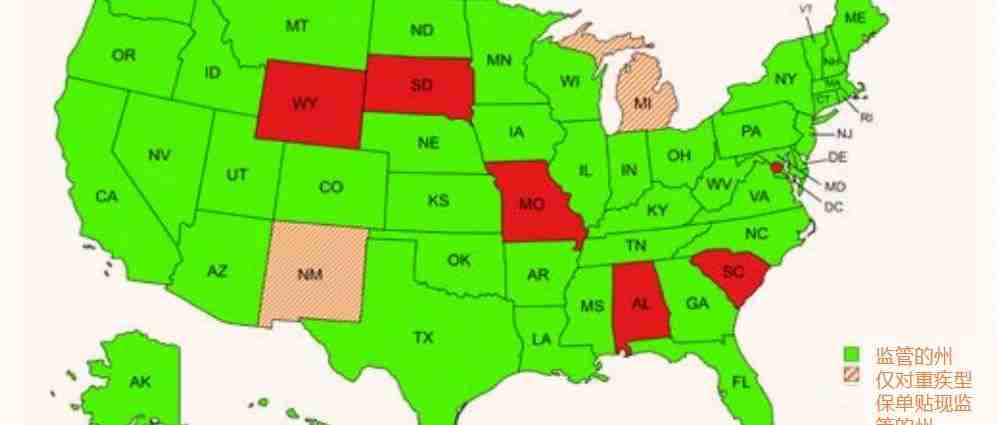

截至目前,美国共有44个州/地区(包括波多黎各领地)对保单贴现二级市场进行了监管,意味着90%以上保单贴现交易都接受监管。

其中,密歇根州和新墨西哥州仅对“重疾型保单(Viatical Settlement)”进行了监管,这类保单的被保人一般患有重大疾病或慢性疾病。

仅有6个州/地区没设定具体的监管措施(阿拉巴马、密苏里、南卡罗来纳、南达科他和怀俄明以及哥伦比亚特区)。

但这并不意味着这些州对保单贴现交易没有监管,而是没有设立明确的“法律条款”。即使在这些缺乏明确的“法律条款”的州,保单贴现二级市场交易仍受到其他保险或证券法规的约束。

保单贴现交易已有“百余年”的历史

说起保单贴现市场的最初“监管体系和合法性”,还要追溯到100多年前。

- 20世纪初,首次确立了保单转让的合法性。

1911年,名为John C.Burchard的病人将保单出售给Grigsby医生。一年后,John C.Burchard去世,但医生在领取保额时,受到John C.Burchard遗产打理人的发难,遂将其告上法庭。不过,法官Oliver Wendell Holmes认为,人寿保单可以作为普通资产进行出售。最高法院最终判定了保单转让的合法性。这意味着,1911年开始,保单可以像房子、车子一样,自由转让。

- 20世纪80年代,保单贴现形成大规模市场

1911年,最高法院虽认定保单贴现可以转让,但实际上,保单贴现交易并没有成规模。直到20世纪80年代,艾滋病在美国横行,保单贴现才形成规模性的市场。

当时,艾滋病在美国大肆横行,新型治疗药物费用不低,再加上很多美国人没有储蓄的习惯,导致大部分人都无法负担医疗费用。很多非营利性的组织,展开了自发的筹款救助。大多数持有保单的艾滋病患者就出售自己的人寿保单,患者一旦死亡,救助者可以获得被保人的死亡赔偿金。随后,市场上专门出现了购买人寿保单的贴现机构,这标志着保单贴现行业的萌芽。自此以后,市场监管体系完善的速度越来越快,市场也愈发成熟。

一直到21世纪,美国44个州和领地陆续颁布法律,为保单贴现交易画上了“条条框框”。

目前是保单贴现市场是“最稳定”的时候

从欧洲保单贴现协会(ELSA)最新更新的监管情况来看,过去几年里,保单贴现市场在监管方面的变化并不大。尽管美国证监会(SEC)在2010年专门成立了任务组,去调查保单贴现市场监管的“漏洞”,但最终没有掀起任何水花。

目前,市场上大部分的“法律纠纷”都与“保单层面的诉讼”相关,如保险公司突然增加保费、投保人权益等,几乎涉及不到二级市场交易欺诈等问题。

这说明美国保单贴现二级市场交易在各州层面都受到了强有力的监管约束。这些监管措施、法律法规、具体准则规定了“能够进行保单转让的资格条件”、要求“保单贴现机构和经纪人必须获得许可”、明确了“交易程序”,以及规定了“必须向投保人披露的信息”等等。并在监督和规范保单贴现市场、确保交易透明度、防止欺诈、保护投保人和相关投资者的权益上起到了重大贡献。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。