美联储紧急降息,全球风险情绪恶化,08年危机会历史重演吗?

如何看待这次降息?

JIC投资观察原创文章

作者:朱丹(国泰基金)

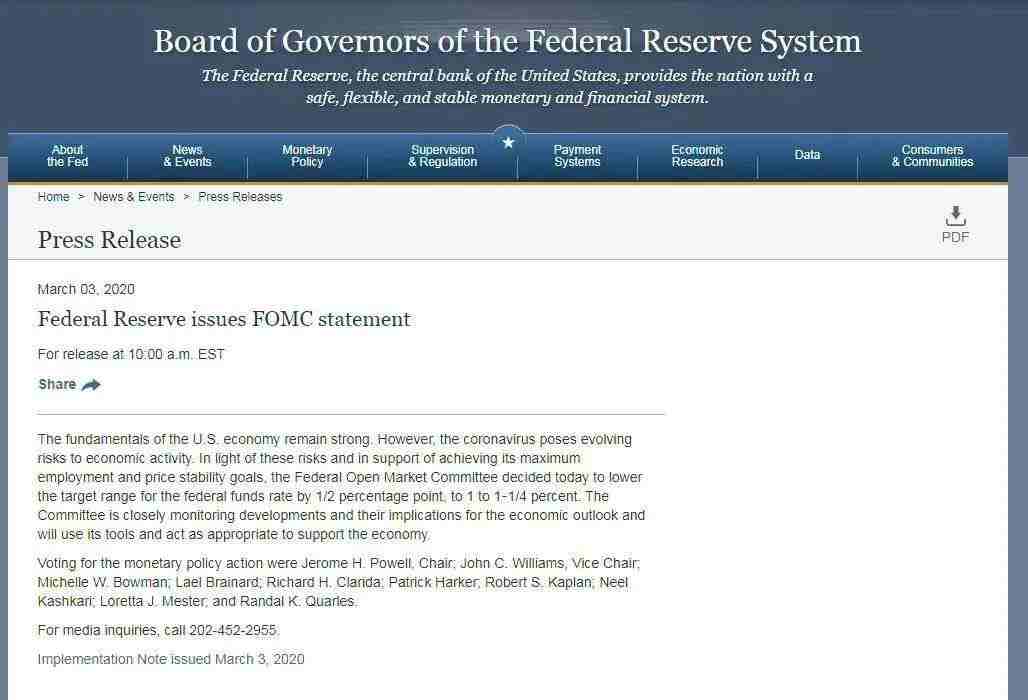

北京时间3月3日晚11点(美东时间上午10点),美联储宣布,新冠肺炎疫情对经济构成了不断变化的风险,为了应对疫情风险、保障充分就业、维持物价稳定,美联储联邦公开市场委员会(FOMC)决定下调联邦基金利率区间50个基点至1-1.25%。

紧急降息50bp(0.5%),比原定的3月18日FOMC会议提前了两周,且是50bp的大手笔。这一举动大超市场预期。

这是2008年后美联储首次在非FOMC会议时间采取紧急降息,但是弄巧成拙反而加重了市场对疫情的担忧。

降息后,美股迅速冲高回落,标普500目前跌幅超1%。黄金飙升3%后持续高位震荡。美元指数从97.5迅速走弱到97关口。10年期美债收益率从1.15%大幅下行,并一度跌破1%,为历史首次。

10年期美债收益率跌破1%

新冠肺炎疫情全球扩散,第一大经济体也不能置身事外。美联储的这波操作意味着,疫情已经给美国经济带去了严重的潜在风险。

那么,如何看待这次降息?

01

首先,不排除有特朗普的政治施压。美联储赶在民主党3月3日“超级星期二”初选(Super Tuesday)前紧急降息,时间窗口很敏感,有悖于美联储一贯政治中性的原则,推测很有可能是鲍威尔迫于特朗普的政治施压不得不降。紧急降息50bp后,特朗普放话“美联储必须采取进一步宽松政策”。

其次,可能弄巧成拙,加剧市场恐慌。上一次美联储紧急降息还是在2008年10年金融危机期间,时隔12年后再次激进降息,很容易让投资者产生危机模式的映射,这对于安抚市场情绪、修复企业家信心有害无益。

紧急降息后,美股并没有呈现大宽松后的欢呼雀跃,反而是避险黄金和美债在飙涨,反映了市场对疫情的担忧在加重。

另外,这也预示着全球央行大放水拉开序幕。就在美联储宣布降息前3个小时(北京时间3月3日晚8点),G7财长会议刚达成了“协同降息、增加财政支出来共同对抗肺炎疫情”的承诺。

在美联储迅速行动后,预计加拿大央行(3月4日)、欧洲央行(3月12日)、日本央行(3月19日)、英国央行(3月26日)都会迅速跟随大幅降息。全球流动性的闸门已全面打开。

也可以看到,黄金确定受益,美股陷入纠结,美债利率加速崩塌。在全球央行大放水,但市场避险情绪持续发酵的背景下,黄金是确定性受益资产,无论战术还是战略层面均有配置价值。

降息虽然承托了美股估值,但美联储的激进宽松反而会强化未来盈利的悲观前景,美股短期预计陷入纠结境地,建议等“超级星期二”选情明朗后再做进场与否决定(如桑德斯当选,美股大概率继续调整)。

美联储一旦叩响降息扳机,利率市场只会不断向下押注,形成一个类似道德风险的恶性循环。在这样的背景下,美债利率只会加速坍塌。

在最悲观预期下,今年美联储可能会降到零利率。有利率衍生品交易员上周已经开始押注美联储年中降息至零,因为不少人预期美国经济在年底会陷入停滞、甚至有衰退风险。

美国一些知名对冲基金甚至表示,即使10年期美债收益率还能勉强维持正区间,收益率曲线上的大多数品种都将在今年陷入负利率。

目前,全球负利率投资级债券的存量已经突破14万亿美元,多数集中在欧洲,因为欧央行已将基准利率率先降到零以下。长期以来,负利率在美国被视作 “诅咒”。

当然,如果美联储激进宽松,美元和美债利率都将承压。美元指数反映的是美国和欧元区的经济基本面差距和货币政策差距。在美欧经济同样受到疫情冲击的情况下,货币政策成为了主要矛盾。

目前美联储的降息空间、降息意愿都远超欧央行,显得美国货币政策比欧洲更“鸽”。这对美元指数、美债利率形成了一定调整压力,但对美股、特别是相对高估值的科技股却是利好。

02

把视线再往前推一周,如今的局面其实早有端倪。

上周新冠肺炎疫情在海外加速蔓延,造成了病毒全球大流行的恐慌,金融市场巨震,全球风险情绪急剧崩坏,美股创金融危机以来最大周跌幅,上演了堪比2008年的场景:

美股三大股指暴跌10-12%、WTI油价暴跌15%,均创下2008年金融危机以来最大周跌幅。标普500暴跌后短短七天回调15%,调整速度创历史之最。眼看还差一脚就进入了技术性熊市,美股崩盘论大获追捧,市场的关注点已经从“美股会不会反弹”变成了“美股还会跌多少”。

黄金意外大跌4%,或因投资者被迫出售流动性好的黄金来弥补其他资产亏损。

唯独美债作为避险资产被买爆,10年期美债收益率从1.5%大幅下行到1.1%创历史新低。号称“恐慌指数”的VIX波动率突破40,接近2018年初油价暴跌到30美元时的高点。

其实有分析人士不断预测美国经济要出现衰退信号,恰逢此次美股暴跌,市场担心2008年重演。然而从长期来看,现在的美股并不是2008年的历史重演。

现在的美国经济远比2008年健康。2008年美国经济危机是由巨大的地产泡沫、泛滥的杠杆衍生品、缺乏监管的银行体系共同酿成的,灾难程度历史罕见,造成的失业率(10%)仅次于1929年大萧条(25%)和1982年石油危机(11%)。

但现在的美国经济处在健康状态,就业市场接近半个世纪最佳,家庭和金融部门杠杆率远低于危机前,企业盈利和现金流保持稳健,即使最为诟病的股市泡沫经过回调也释放了相当的风险(纳斯达克前瞻市盈率21.6×,远低于2008年危机前的27×)。总体来说抗风险能力较强,很难被一次疫情彻底击垮。

过去50年在美国失业率下行周期中,美国经济从未出现过衰退,美股也从未转熊

数据来源:Bloomberg

历史上美国不是没有遇到过疫情冲击,但从未因疫情陷入过衰退,包括2003年SARS、2009年H1N1猪流感、2012年MERS、2013年埃博拉、2016年H7N9禽流感。

尤其是2009年猪流感,导致了美国6000多万人感染、近2万人死亡,都没有把刚爬出泥潭的美国经济拖入二次衰退。

其次,现在美国的金融体系抗风险能力远比2008年强。虽然市场的动荡令人痛苦,但庆幸的是,这种痛苦主要是公募和对冲基金在承受。

作为美国金融体系支柱的银行被有效隔离在风险之外,2008年那种“市场危机——银行流动性危机——信用紧缩——经济危机”的传导正被有效切断。目前美国金融体系流动性整体无虞。

另外,美国信用市场的崩盘压力远比2008年小。还记得2008年金融危机时,美股跌幅最惨烈的阶段(2008/8-2009/3)正是发生在油价高位崩落时。

油价暴跌血洗了美国高收益债市场,造成信用利差急剧飙升,进而造成美股风险溢价飙升,加剧了美股抛压。

在油价暴跌76%期间,美国高收益债信用利差一度从5%飙升至21%,美股随之暴跌47%,市场自此认识到了美国高收益债市场对美股强大的风险传导能力。

还有一个信号,华尔街对美股短期谨慎,中期看多。虽然美股上周暴跌10%,但华尔街认为尚未到短期抄底时。高盛将今年美股盈利增长预期从5%下调至0%,对疫情的担忧将导致投资者继续蜂拥至国债市场,美债收益率的下降将抵消企业盈利下滑,高盛认为今年年底标普500有望反弹到3400点(反弹空间15%)。

摩根大通、摩根士丹利、瑞信也持类似观点,认为新冠肺炎疫情是短期冲击,全球经济将在今年晚些时候复苏,对美股短期谨慎,但到年底看多。

文章为作者独立观点,不代表JIC投资观察立场。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。