全球金融市场集体暴跌,不要对货币宽松的效果抱太大希望

货币政策发生作用是有条件的

JIC投资观察原创文章

作者:张志前

受国际油价大跌和新冠肺炎疫情在全球蔓延的影响,近日全球资本市场出现了剧烈动荡。

3月12日,美国股市继三天前周一熔断之后,再次发生熔断。截至当日收盘,道指跌9.99%,纳指跌9.43%,标普500指数跌9.51%。其中,道指收盘创史上最大下跌点数,美国三大股指已全部进入技术性熊市。

同时,英国、德国、法国、日本、韩国、巴西、墨西哥等多国的金融市场也在近日出现大跌,其中有11个国家发生了熔断,全球金融市场正经历一次前所未有的大震荡。

在记录本次历史性事件的同时,我们应该对此次事件做出更多的思考。

这次大跌究竟与以往的大跌有什么不同?会不会引发全球金融危机,甚至是经济危机?新一轮全球宽松能否会平抑恐慌情绪,起到稳定市场、刺激经济的效果?

01

此次暴跌不同于以往

这次美股下跌的直接原因是在欧佩克与俄罗斯的石油供应削减协议破裂之后,沙特阿美削减了其所有原油等级的4月官方价格。俄罗斯和沙特全球两大石油产国斗法,最终导致国际油价一度杀跌近30%。

但这只是本次暴跌的直接或表面原因,深层次的原因还是由于新冠肺炎疫情在全球蔓延,引发市场对世界经济增长的担忧,从而导致全球对石油需求的减少。

在国际原油供大于求的情况下,国际油价出现大跌也就在所难免了。试想,如果此时全球经济蒸蒸日上,对石油的需求不断增加,即使沙特阿美降价,国际油价还会这样大的跌幅吗?

因此,疫情蔓延引发人们对全球经济增长的担忧,才是此次金融市场动荡的根源。

与以往单纯金融经济原因引发的市场动荡不同,这次下跌叠加了生物风险,也就是新冠肺炎疫情的全球蔓延。

人类已经经历了多次疫情,14世纪爆发在欧洲的黑死病,曾使欧洲三分之一的人口死亡。而发生在100年前的西班牙流感,曾经造成全世界三分之一的人感染,2500多万人死亡。疫情延续几年后才得到了控制。

人类今天的科学技术已经非常发达,但是面对病毒,有时仍然是束手无策。比如艾滋病病毒,已经发现几十年了,依然找不到能完全攻克的药物和疫苗。2003年的非典疫情也没有找到完全有效的攻克方法,病毒是在天气变暖之后自行消失的。

生物风险尤其是由病毒引发的流行病疫情,依然“难防、难控”,而它对金融、经济的影响更难以预测。

02

降息没能阻止美股下跌

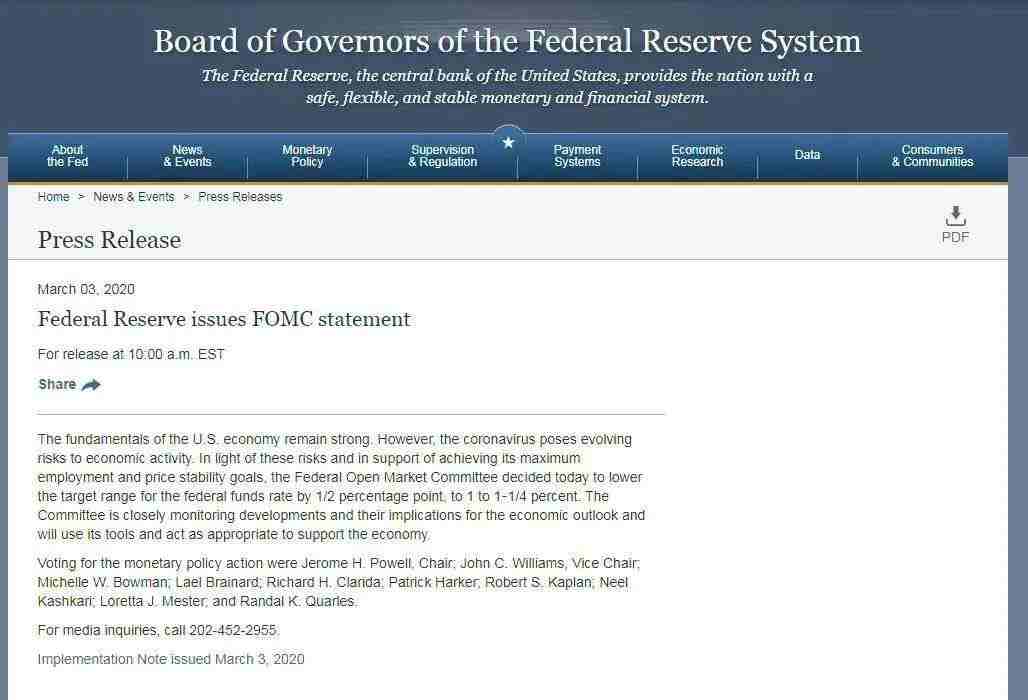

为防范疫情对经济和金融市场的冲击,3月3日,美联储紧急降低联邦基金目标利率50BP到1.00%-1.25%的区间,并降低超额准备金利率(IOER)50BP至1.10%。

美联储声明称,美国经济基础仍强,但新冠肺炎疫情对经济活动产生了不断演化的风险。实际上,疫情已经开始在全球蔓延,并对全球经济产生了较大影响。

2月,美国Markit制造业PMI录得50.8,服务业PMI为49.4。制造业PMI创6个月新低,服务业创2013年10月以来新低。欧元区虽略好于预期,但仍处于收缩区间,其中意大利2月的PMI仅为48.7。若3月疫情仍得不到控制,有可能进一步下滑,届时欧元区经济或会恶化。

实际上,2019年全球经济疲态就已经开始显现。2019年8月美联储的货币政策已经发生了转向,从升息转为降息,而各国的货币政策跟随美国也已开始转向宽松。

据不完全统计,2019年全球有48个经济体先后降息85次。而此次新冠肺炎疫情的暴发和在全球的蔓延,使本就脆弱的世界经济雪上加霜。随着疫情影响的持续和蔓延,预计各国货币宽松的趋势更加明显。

今年以来,包括土耳其、墨西哥、阿根廷等在内的多国央行都实行了降息。美联储此次降息虽然在意料之内,但是其降息幅度之大、决策之急却大大超出了市场的预期。

虽然这样,美联储这次大幅降息仍然没有阻止美股的暴跌。而之后推出的数千亿美元回购计划,也只带来市场的昙花一现。

03

货币政策已是强弩之末

实际上,货币政策发生作用是有条件的。

从短期看,宽松的货币政策增加货币供给,会通过增加人们的名义收入和增大企业的购买力,对需求和供给产生一定的刺激作用,进而可以起到拉动经济增长的目的。

但从长期看,货币宽松除拉动物价上涨外,对经济增长的作用有限。实际上,货币政策只有在能够刺激产出或增加产出的情况下才是有效的,而只有预期之外的货币政策才能对经济起到刺激作用。

而当前,市场已经普遍预期全球将货币宽松,因而宽松政策的效果就会大打折扣。

实际上,在疫情蔓延的情况下,供给端和需求端都受到很大的影响,全球的交通旅游几乎停顿,很多的经济活动受到了限制,很多企业停工停产。

单纯依靠宽松货币政策既不会刺激需求,也不会刺激供给,只会增加对未来通货膨胀的预期。

美联储降息之后,沙特阿拉伯、阿联酋等国家很快跟进。3月11日,英国央行决定提前降息50个基点至0.25%的利率水平,英国央行同时还启动了为中小企业提供额外资金的帮助计划。

目前韩国、日本等多个国家央行表示正积极寻求刺激政策,护航本国市场和经济稳定。市场普遍认为,随着疫情冲击全球经济可能性不断上升,预计多国央行将会跟进降息,世界将迎来新一轮降息潮。

但是,这种降息和宽松的政策空间是非常有限的,尤其是对于发达国家而言,目前的利率水平已经处于很低水平,欧盟和日本的利率水平已经为零,甚至是负利率。

因此,我们也不能对于全球货币宽松抱太大希望。

04

是不是危机?需密切观察!

经过十一年的连续上涨,美股已处于历史高位。对于美股崩盘的担心从2015 年美联储加息时就一直存在。

然而从那时至今,标普500指数以年化13.7%的回报率创下历史新高,人们在享受美股盛宴的时候,却忽视了美股“灰犀牛”的存在。

美股在 2019 年虽然震荡有所加大,但是仍然延续了牛市行情,但这也进一步推升了市场高估的程度。从现金流的角度看,这样一种牛市越发具有明显资金推动的性质。

2019年以来,美联储连续降息推升了企业的杠杆率,也吹大了美股的泡沫。在这种情况下,一旦有任何的风吹草动,都可能引发美股的大跌。这次疫情可能就是压垮美股的最后一根稻草。

美股暴跌将会对全球经济产生深远影响,任何国家和市场恐难以独善其身。我们宁愿把困难和问题考虑得更严重一点。

从目前的情况来看,全球主要股市和原油市场全线暴跌,很多国家的股市已经下跌30%,这在历史上也是极为罕见的。

这种全球金融市场集体暴跌的现象,与全球金融危机暴发初期的情形已极其相似。从市场下跌的幅度来看,欧美似乎已经陷入到金融危机当中。

美国10年期国债收益率差不多等于经济增长率,从这一指标来看,市场对经济增长率的预期,一夜之间已从2%以上降至了0附近。

现在全球已经处于极度恐慌之中,大量的止损盘将涌出,全球金融市场继续惯性下跌很难止住。

未来是否会演化为一场全球金融危机,甚至是经济危机?我们需要密切关注。

文章为作者独立观点,不代表JIC投资观察立场。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。