大咖论剑:科创板如何估值才是好公司

那面对现状,投资人该如何选择估值合理的科创板进行投资呢?

作者:叶枚

━━━━━━

7月8日,中微公司(688012)披露发行价为29.01元/股,对应市值为155.16亿元,市盈率为170.75倍。

此前,首批四家企业华兴源创、睿创微纳、天准科技、杭可科技、澜起科技发行价格所对应的摊薄后扣非市盈率分别也有41.08倍、79.09倍、57.48倍、39.80倍、40.12倍。

面对科创板企业出现高达百倍的市盈率,市场直呼市梦率到了。不过日前央媒有发布评论称,部分投资者质疑科创板上市公司所谓的“高市盈率”、“超募”,就是用传统思路来批判,理解和看待科创板,呈现出的水土不服。

那面对现状,投资人该如何选择估值合理的科创板进行投资呢?

为此,GPLP犀牛财经举办了“科创板论剑”线下沙龙,邀请了国金证券投行董事总经理尹百宽和北京启明乐投资产管理公司董事长启明,和大家谈谈各自的想法。

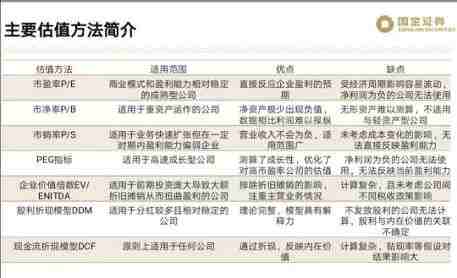

尹百宽:深度解析科创板估值7大方法

伴随着科创板公司定价相继公布,大家对于科创板估值的方法是很好奇的。那核心的估值方法,其实是比较理论的,目前大家公认的主要是7种。

P/E 估值法

主要适用于商业模式和盈利能力相对稳定的成熟型公司,也是科技股最常见的估值方法。苹果、腾讯等商业模式和盈利能力都相对稳定,市场更多采用P/E 估值方法。例如晶晨股份,国内OTT机顶盒芯片领军企业。公司净利率直线上升,营收增速较快,现金流表现较好,且市占率高,运营相对成熟。考虑从近一年的全球半导体产品估值看,A股估值相对较高,外加考虑晶晨股份市占率居行业第一,采用A股行业均值偏上空间,因此预计PE在55-70间,市值预计155-200亿间。

PEG 估值法

主要适用于高速成长型公司,根据行业空间、景气度和业绩稳定性,给予一定的折价或溢价。譬如天奈科技,从事纳米级碳材料一级相关产品的研发、生产以及销售的高新技术企业,中国最大的碳纳米管生产企业。目前公司营收和净利润增速仍处于一个相对稳定增长的状态,所处行业也处于快速发展的阶段,因此考虑未来公司收入存在快速增长可能性相对较大,故可以参照可比公司快速发展阶段,结合公司未来增长预期的PEG估值方法对现有业务进行估值。市值约在30-37亿间。

市销率P/S

适用于业务快速扩张但在一定时期内盈利能力偏弱的企业,该类企业营收、现金流先于盈利能力释放,例如SaaS公司、电商企业等。例如江苏北人,工业计算机集成技术提供商,运营模式与A股同类公司存在近似,但是A股同类的PE波动相对较大,而PS区间则相对明确多在5-10倍间。此外,对比全球市场工业机械PE和PS估值,A股估值相对较高,因此采用A股同类PS估值相对符合国内科创板行情。

电商平台通常盈利模式为根据电商交易额(GMV)抽成,因此Sales可以采用GMV来前瞻。信息提供商、社交平台、云计算公司对这些企业要引入多个新指标进行综合估值,包括DAU(日活跃用户数)、MAU(月活跃用户数)、ARPU(每客户月产生收入)等。

市净率P/B

适用于重资产运作的公司。比如重资产的云计算,IDC企业,如亚马逊、阿里云等云计算公司和IDC公司等,因为前期投入了大量的具有盈利预期的固定资产,产生了大量的折旧摊销,盈利相对之后,企业价值倍数EV/ENITDA更能反应公司真实估值。

三大热门领域方法论

当然上述7种方法并不是单独使用,要经常结合在一起。

我们注意到在申报科创板的众多企业中,生物医药、高端装备领域以及节能环保是比较热门的领域。

如果申报的是生物医药领域科创板,我们可能会将P/E估值法、概率调整的情景假设分析法、风险的现金流折现法等方法在各个阶段、各个地区分解来使用。

高端装备领域的企业,我们可能对成长性的企业使用P/E、PEG、P/S、EV/FCF、EV/EBITDA、DCF、P/R(市研率);周期性板块使用P/B、重置成本法、正常化市盈率估值方法(P/normalized EPSPS)。

节能环保领域,由于细分行业处于发展早期阶段,市场规模增长较快。环保上市公司估值方法以P/E、EV/EBITDA、P/B等可比估值法为主。

启明:对于科创板我们需要等待

我们是做二级市场投资的,对于我们来说目前的预期并不高。因为市盈率太高了,目前公布的科创板企业市盈率多数在四五十倍,上市如果再被热炒,市盈率可能直接飙到八、九十倍。

对于资本市场,尤其是二级市场,这是一个持续的打击,二级市场上下跌的这种制度,导致在二级市场上很多股票下跌是比较多的。

现在我们国家,力图打破的是刚性兑付,所以资本市场这次改革,我们抱有非常高的期待,但是作为一个二级市场投资者,只能静观其变,我们希望打破刚兑。

如果是真正的注册制改革,我认为至少有两到三点是非常重要的。

第一点,新股上市,允许破发

上市应该允许股票跌破发行价,这样的话,上市公司就不急着去发了,因为这个时候环境不好就卖不上价。

第二点就是要打破刚性兑付

大家在说注册制的时候,当时都是谈虎色变的,因为没有完善的法律制度,没有完善的投资者保护机制,贸然的有这样一个东西出来,其实是很吓人的。

所以第一必须打破刚兑,第二,大量退市。这两点非常重要,上市必须破发。大量的应该是破发的,因为他不值这个钱,第二就是允许退市,甚至一到两年之后加快退市。

很多机构投资者,都是这样期待中国资本市场真正发生质变,这也是搞出注册制的一个初衷。

从2014年开始,国内A股出现了一个比较重要事情,大量的外资正在进入到我们这个资本市场当中,改变了资本市场这个生态。

中国最优秀的资产被称之为核心资产,但是核心资产是相对的一个概念。外资重仓持有茅台这样的公司,但是中国的投资者可能很多人连一手都买不到。

所以科创板要选择的企业的标准是什么?

首先第一点要好,它需要时间。看一个企业,能看到它未来三年,五年给我带回的利润。

现在的一级市场十倍市盈率,有些股票都是贵的。创业板的百倍市盈率,还是比较高的。

还有一个观点,就是资本市场向海外市场开放,海外市场的机构为主,国内部分机构开始转向价值投资。

对于科创板如何判断?

第一,目前整体来看,都比较贵,看不到任何便宜的东西,所以有一部分乃至于绝大多数价值投资的机构会重新拐回A股市场。外资进入中国资本市场之后,给中国资本市场已经带来了很大的变革。

第二,在这样一个市场环境下,大家都想挣快钱,但是我们的观点在改变。在我们目前国家发展的这个阶段,真正看到比较好的,最近被大家称为核心资产的企业,护城河非常高,反过来科创板,这个东西是不是可以被替代,还是一个未知数?

当然,科创板中肯定存在一些好企业。我们是抱有期待,但是作为一个专业的投资人来说还需要客观地去等待,去寻找好的企业。

往期回顾

专业创造价值 尽在GPLP

微信ID:GPLPCN

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。