2月紧急成立300个离岸信托?为规避“CRS+新个税反避税”?还是求英美法系庇护

本文来源:Amy姐的跨境金融圈(ID:chinashintay)

作者:Amy姐的跨境金融圈

移民帮已获授权

去年底,中国富豪的“壕”和“怯”,又让境外私人财富机构“贱笑”了。。。

坊间传闻,去年仅最后两个月,内地客户就成立了300多个海外家族信托。。。夸张了啊你们(真的假的?)

究竟,将境外资产从“个人—离岸公司”腾挪到“离岸信托—离岸公司”架构里,能抵御CRS吗?能抵御新个税反避税的“穿透”征税吗?又能抵御“信托税”(如开征)吗?继续看。

点击图片进入“智能移民”,15秒帮您解决各类问题,让身份规划变得更轻松

1

放在壳公司里的境外财富

据波士顿估计,2018年,中国个人财富已达24万亿美元,其中1万亿美元存放在海外。

△图:中国离岸藏金6年翻了一番

而为了保密和避税,存放在海外的个人财富,大都是在离岸壳公司架构里。

比如离岸红筹公司,从新浪、网易,到BATJ,到拼多多、小米等等,其创始人几乎都是通过“离岸公司”持有境外私人资产。赚的钱存放在离岸壳公司里再投资。

再如各种“假外资”,无论是为了“骗取”超税收待遇(返程投回来),或是为了把利润挪腾到境外(关联之间转让定价)等等,几乎也都是通过离岸壳公司来运作。赚的钱存放在离岸壳公司里再运作。

所以毫不客气讲,富豪们的海外1万亿美元财富,其实也是放在离岸壳公司的财富。

2

“CRS+个税反避税”壳公司被击穿?

狼来了。直扑离岸壳公司。

先是CRS,撕开了壳公司的保密,再是新个税反避税,褪去了壳公司的“避税”或者“递延纳税”。

壳公司“被CRS”

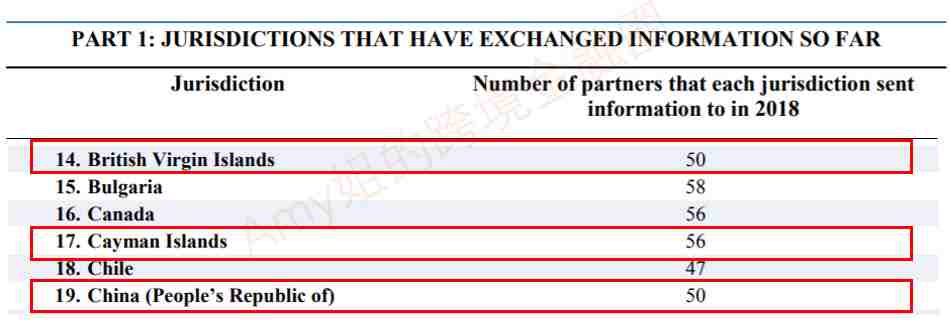

全球透明大势下,2018年9月,中国开始第一次信息互换,开曼BVI等壳公司天堂们,香港和新加坡等藏钱圣地们,全开始向中国交出壳公司背后的中国居民信息。

壳公司“保密”功能沦陷。

壳公司“被个税反避税”

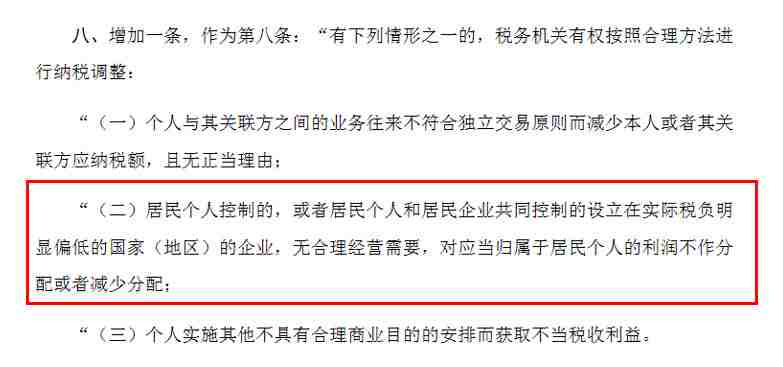

为迎接CRS,中国还准备好了新个税,2019年1月1日起实施,个税新增的反避税条款,直指“中国个人—离岸壳公司”架构,也打通了利润“从赚取到落袋”全链条反避税的最后一环(原来只有企业反避税),更是导致文章开头富豪们“不计成本”“紧急”设立海外家族信托的直接原因。

△图:新个税

此后,对于中国个人直接持有“离岸壳公司”(设在天堂的),无合理需要故意不分配利润(或少分配),税局可以直接调整征税。

壳公司“避税”或“递延纳税”功能沦陷。

3

最后一搏:装入家族信托

赶在新个税法正式生效前,富豪们只有“不计成本”地拼了,将资产装入海外家族信托。

那么信托能抵御CRS和个税反避税吗?

能抵御CRS吗?

并不能。因为离岸家族信托也要穿透换回信息。

△图:海外信托换什么信息回来

能抵御新个税反避税吗?

拿最普遍的“离岸信托—BVI公司—底层资产”为例讲:

图:一般VISTA架构

与富豪持有纯壳公司不同(壳公司累积利润会被反避税调整纳税),装入离岸信托后,壳公司的持有人变成信托,富豪作为信托的委托人。

能否抵御个税反避税有争议,但不可否认,在信托中,中国富豪往往喜欢保留充分的权利,比如随时更换受托人、调整分配比例、保留充分的投资决策权,甚至将整个信托设成随时可撤销的,

保留充分权利,信托可撤销,由此换回的,可能也是个税反避税的“穿透”。

整个信托架构视同不存在,信托下的离岸公司仍被视为富豪的受控外国企业,与纯持有壳公司一样,无合理需要故意不分配利润(或少分配),税局可以直接调整征税。

“信托税”?

而事实上,对于离岸家族信托,国内税法目前并未明确如何征税。

但这不是常态,有24万亿中国个人财富压顶,有改革开放40年代际传承对信托的迫切需求,相信在不久的将来你会看到。

△图:彭博社报道

对标成熟的英美,以美国讲:

就是说,之后,家族信托本身可能就是个纳税人,装入家族信托之时也可能马上就要纳税。。。

4

结语

富豪们“不计成本”“紧急地”把海外财富,从“离岸壳公司”到“离岸信托—离岸壳公司”腾挪,又能怎样呢?CRS依然撕掉保密的外衣,个税反避税依然撕掉“伪信托”的外衣,“信托税”又虎视眈眈。。。也不能怎样。

但是或许,有了英美法系(离岸信托)的庇护,能有效地隔离风险,能顺利地完成传承,才是一代企业家们的首要考虑吧。

其他,让上帝的归上帝,凯撒的归凯撒吧。

本文作者Amy姐,入于会计师事务所,兴于券商投行。拆过红筹,做过并购。现做跨境投资。感谢Amy姐的跨境金融圈(ID:chinashintay)授权转载本条内容。

如需咨询CRS下税务规划方式,请在公众号内回复“姓名+CRS+电话”,专业工作人员将在24小时之内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供专业1对1的顾问服务, 为您量身定制专业的身份规划方案,让您“移”路畅通。

点击左下角【阅读原文】,查看更多精彩文章。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。