93个国家与中国CRS“配对”成功,下一步正式互换信息!全球征税时代到来

本文作者:Amy姐的跨境金融圈

本文来源:Amy姐的跨境金融圈(ID:chinashintay),已获授权

据OECD最新消息,

点击图片进入“智能移民”,15秒帮您解决各类问题,让身份规划变得更轻松

“配对”成功后,下一步:互换信息。

全球征税时代到来!

今天Amy姐讲什么是中国CRS的“配对”,

以及“配对”成功后会换什么信息回来?(后面以个人境外银行账户、离岸壳公司、离岸信托为例)

1

CRS“配对”

截至目前,全球已有150多个国家承诺实施CRS,几乎涵盖了所有的大经济体,包括中国,也涵盖了所有的天堂们,包括瑞士、开曼、BVI、百慕大、巴拿马等等。

△图:截至2018年11月,153个国家和地区承诺实施CRS(Amy姐的跨境金融圈制图,信息来自OECD)

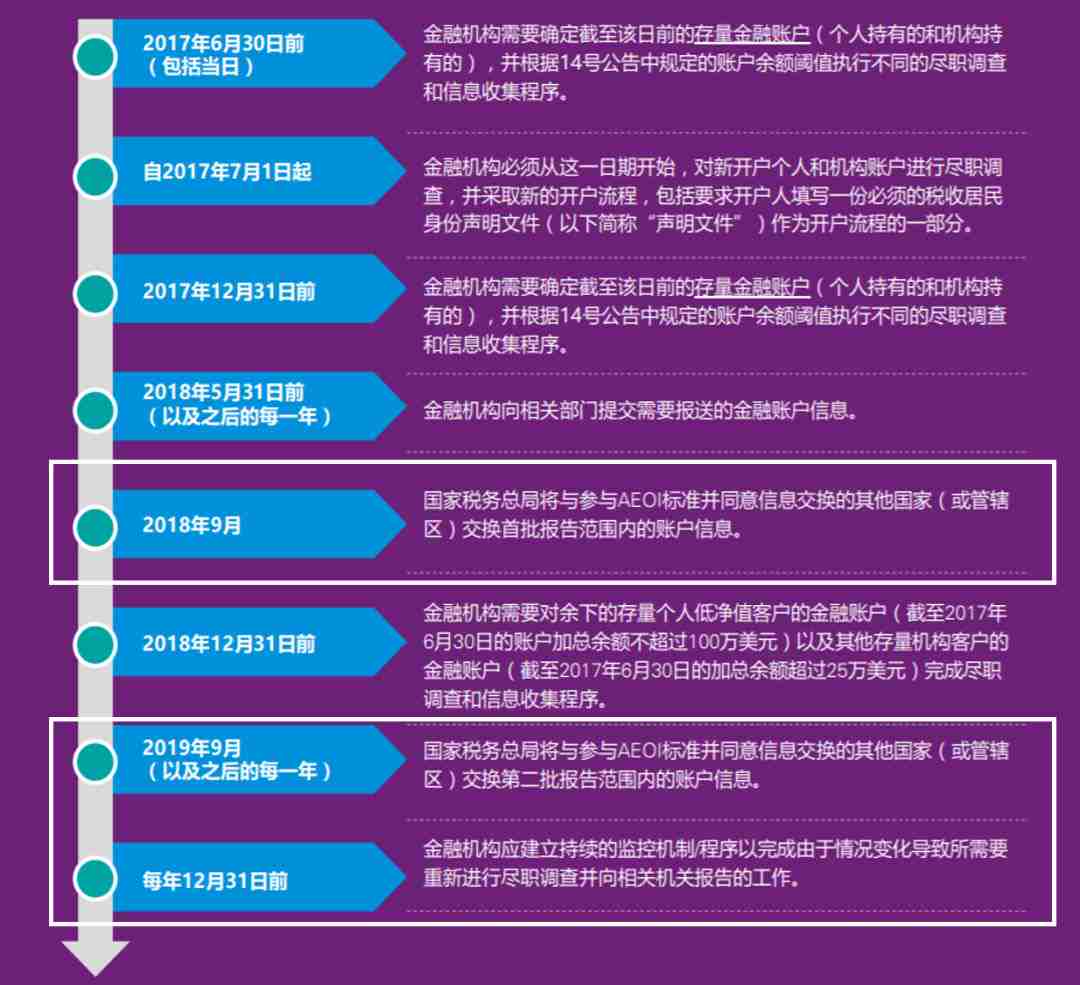

信息互换分批次进行,第一批CRS税务信息交换已在2017年9月完成,战果颇丰。

中国是第二批互换,也就是2018年9月开始第一次交换,此后每年定期自动交换。

△图:毕马威汇总

话说回来,都是与谁互换?名单上所有承诺实施CRS的国家吗?

并不是。

先“配对”?

只有先与中国“配对”,之后,才会互换税务信息。

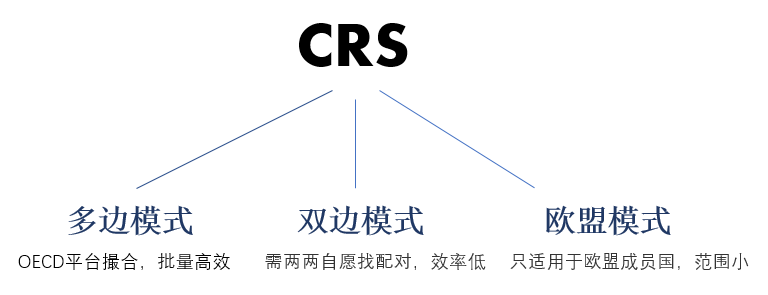

事实上,CRS有三种信息互换模式:

其中,欧盟模式只适用于欧盟成员国。范围小。

双边模式,需要两两自愿找配对对象,再签双边协议,而后再开始交换。效率并不高。

△图:原来香港、澳门,因为不是主权国签不了多边公约,只能采用双边模式,一对一地去寻找愿意跟自己交换的辖区。2018年9月1日起,中国已将《多边公约》效力正式扩大到香港和澳门两地,两地也从过去的“双边模式”转变成了“多边模式”。

大范围高效率就是多边模式,150个国家中大部分也选择的都是多边模式,包括中国。

与双边需要一对一勾搭不同,多边模式由OECD撮合配对,批量高效。

所以,截至目前,150多个承诺实施CRS的国家,只有93个国家/地区与中国配对成功的。

△图:截至2019年4月,有93个国家/地区与中国CRS配对成功

当然,这93个国家/地区,已包括了所有的传统天堂们,比如开曼、BVI、百慕大、瑞士等,也包括中国富人藏钱比较多的香港、新加坡等。

配对成功,下一步:正式启动CRS信息互换。

2

换回来什么信息?

换什么信息回来?很多。

在93个配对国的,几乎覆盖所有实体,包括离岸公司、离岸信托等。

几乎覆盖所有海外金融账户信息,包括存款账户、托管账户、带现金价值的保单、证券公司的股票、信托架构下的信托受益权或投资公司的股权、年金合约等,都要被穿透,都要被交换。

以个人境外银行账户、个人所持离岸壳公司、所设离岸信托为例讲。

对于个人境外银行账户

会换回:账户的余额,以及在申报年度内收到的利息总额。

△图:2017年1月1日起,在香港新开账户,都必须《自我证明》。汇丰银行的CRS个人申明表格。

如果在申报年度内销户,仍需申报。申报该账户关闭的事实,以及在申报年度内收到的利息总额。

如果在申报年度内持有人身份发生了变化,由中国税务居民变成了他国税务居民,或变成了不用CRS申报的居民,那么,在变更当年以及以后年度,都不必再申报。

对于离岸壳公司

一般来讲,中国居民持有离岸壳公司几乎都是非金融机构,那么又分两种,积极的非金融机构和消极的非金融机构。两者CRS申报义务非常不同。

1、积极的非金融机构

上年(申报期)的收入半数以下是消极收入的(以及产生消极收入的资产占总资产半数以下)、或上市的(如红筹)、或非营利性的机构等都属积极非金融机构。

如果离岸公司(如BVI公司)被认为是积极的非金融机构,不用穿透背后中国实际控制人,BVI公司的开户行(如HK某行)只需把BVI公司的账户信息换回BVI就OK。

但是,换回BVI后,如果BVI政府认为该BVI公司在当地并不具备“经济实质”,仍可能会将信息穿透背后的实际受益人换回中国去。

这边不换那边换,防护密不透风啊。

2、消极的非金融机构

不是积极的非金融机构,就是消极的非金融机构。

而如果离岸公司(如BVI公司)被认为是消极的非金融机构,要穿透背后中国实际控制人,BVI公司的开户行(如HK某行)会穿透将实际控制人的身份信息,以及其控制的BVI公司账户的余额(/或价值)、当期收入总额全部换回中国。

穿透换。

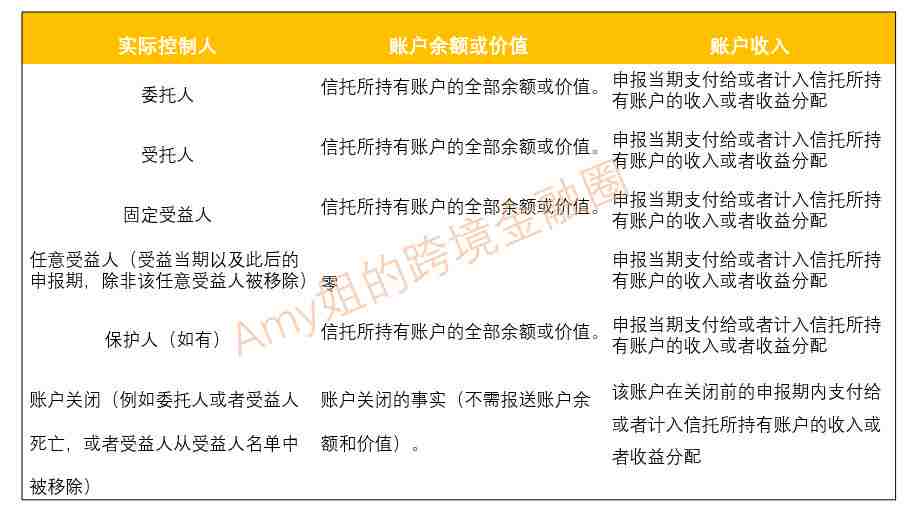

对于离岸信托

同样,如果一个信托属于非金融机构,也是分两种,积极的非金融机构类信托和消极的非金融机构类信托。而实践中设一个信托做积极活动的情况极其少。忽略。

作为消极非金融机构的信托,如果这个境外Trust本身就属于某CRS参与国的税收居民(目前中国没有认定为境外Trust为税收居民),就需将信托所持金融账户信息换回去。

同时,还要再穿透看信托背后的实际控制人,包括委托人、固定受益人、保护人等,只要任一是中国税务居民,该信托所持金融账户信息都会被换回中国。

△图:信托换什么信息回来

又是穿透换。

3

结 论

所有海外实体,包括个人账户、离岸公司、离岸信托,几乎被CRS全线穿透换回信息。

已经没什么能阻止全球的透明化了,如果有,那就是那些拖着不加入CRS的(比如美国),那些暂时没有配上对的。。。

- The End -

本文作者Amy姐,入于会计师事务所,兴于券商投行。拆过红筹,做过并购。现做跨境投资。感谢Amy姐的跨境金融圈(ID:chinashintay)授权转载本条内容。

如需咨询CRS下税务规划方式,请在公众号内回复“姓名+CRS+电话”,专业工作人员将在24小时之内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

我们将为您提供专业1对1的顾问服务, 为您量身定制专业的身份规划方案,让您“移”路畅通。

点击左下角【阅读原文】,查看更多精彩文章。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。