80后、90后不淡定了,将来可能连养老金都领不到!怎么办?

这几天养老的话题热度依然不减,前几天“中国老龄人口已达2.5亿,即将步入深度老龄化”的消息引起网友们的养老担忧,这两天“养老金即将在2028年亏空,80后、90后将无钱可领”的消息又再次炸锅了!

点击图片进入“智能移民”,15秒帮您解决各类问题,让身份规划变得更轻松

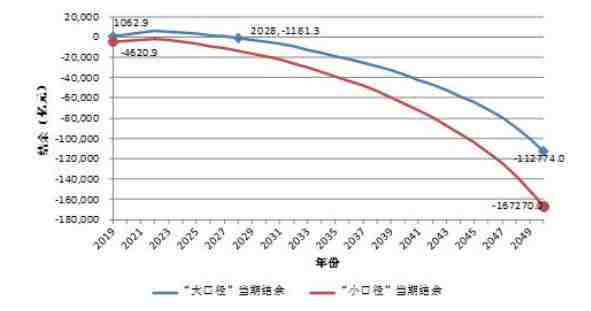

中国社科院世界社保研究中心4月10日发布的《中国养老金精算报告2019~2050》(下称“报告”)中的测算结果显示,在企业缴费率为16%的基准情境下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况。

“报告”显示,我国城镇企业职工基本养老基金赤字规模会越来越大,2028年当期结余首次出现负数-1181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。

2019-2050年全国企业职工基本养老保险基金当期结余预测

该消息一出,微博上一片哗然。

总之,80后,你们不要想着退休后拿回自己交的养老金了。90后,更要知道:父母一代靠国家,我们这代靠自己。

01

为了将来能体面地老去,

你需要准备多少养老金?

养老金靠不住,只能靠自己了,如果从现在开始攒钱养老,需要准备多少钱,才能体面地老去?

- 日常生活包括食品饮料、日用品、服装、出行等。按当前二三线城市生活水平估算,衣、食类日常生活支出为每人每月2000元,汽车油费和保养费每年5000元,总计日常生活支出为每年29,000元。

- 健康养生包括营养保健品和养生锻炼等。老年人健康保健意识增强,愿意为“治未病”进行健康投资,估算每人每年6000元。

- 疾病管理包括体检、诊疗等。高血压、糖尿病、脑血管疾病等慢性病在老年人中广泛存在,这将带来医疗防控方面的开支。按照当前体检费1000元/次以及疾病诊疗费每年9000元测算,每人每年疾病管理支出为10000元。

- 娱乐社交包括人情费、旅游等。礼尚往来的人情费是中国人绕不开的话题,据CFPS调查数据显示,2016年,二三线城市人年均份子钱约为4000元;而旅游也逐渐成为了老年人喜欢的消费方向,按照每年旅游1次至7次估算,娱乐社交的年支出为6000元至18,000元。

所以,在不考虑通胀的情况下,一个老人每年的花费至少需要5.1万元,从60岁退休后到80岁一共需要准备的养老资金至少一百万以上。注意,由于每个人的情况不一样,差别较大,这里还不包含买房或租房的费用。

如若考虑通胀,按照每年3%的通胀率测算,当前40岁时5.1万元的年支出,60岁时已达9.2万元,80岁时将达16.6万元,从而得出退休后20年的总支出为248万元;同理,当前6.3万元的年支出对应的总支出为306万元。

现在大家可以算算自己每年的存款,有多少人能够在退休之前,为自己准备好充足的养老金?

02

未来80后、90后养老靠什么?

其实国家早就给出了答案。2017年,国务院就发布了《关于加快发展商业养老保险的若干意见》,鼓励居民购买商业养老保险。

按照中国银保监会副主席黄洪的解说,

“商业养老保险是一种市场化、门槛低、灵活度高的个人商业养老方式,既能为第一支柱(社会养老保险)补缺口,缓解基本养老和财政压力,也能为第二支柱(企业年金)补短板,使更多老百姓能够不受就业形式和所在单位条件限制,建立个人商业养老保险计划。”

其实,购买商业保险为将来的养老提前做准备早已成为年轻人的共识。上周,中国青年报社社会调查中心联合问卷网,对1876名18~35周岁青年进行的一项调查显示,57.1%的受访青年会定期督促家人和长辈去体检,52.1%的受访青年购买了商业保险。

- 来自辽宁的许华珺(化名)是一名80后,考虑到退休之后工资会减少大半,她打算买一些商业保险为养老做准备,“因为我的年龄,基本每项保险每年都要有大几千的开销”。

- 北京某事业单位员工杜然(化名)最近集中研究了一些商业保险。“我和老公都分别入了重疾险、意外险、寿险、医疗险。我本想着给父母入重疾险,但通过保险公司工作人员了解到,年纪过了50岁,很多商业保险都要求体检,而且保费高保额低甚至就不给入了,所以最后只给父母入了消费型的医疗险,作为社保的补充”。

调查显示,受访青年应对养老问题的方法还有:通过理财增加养老资金储备(49.9%),尽量保持健康饮食和作息,锻炼身体(47.8%)等。

小帮认为,结合年轻人的情况,商业养老保险为年轻人养老所提供的帮助,可以从以下几个方面来看:

1.现在交钱少,将来领的多

保险基本上都是买的越早越便宜,也就是越年轻投保,缴纳的费用就越少,而能够买到的保额会越高,商业养老保险也是这样。

年轻人购买商业养老保险,每年仅需要缴纳不多的保费,但等到年老时,领取到的保额会更高。比如说有的产品,年交一两万,缴纳20年,60岁之后便能够每年领取两三万甚至更高,直到身故或领取到100岁。

2.保障内容多样

一般来说,商业养老保险除了每年领取相应的养老金之外,还会有关爱金、身故保险金、祝寿金等等,有些产品还会有分红收益等其他利益。

这些保障内容,足以保障我们的利益,最后拿到手的钱,肯定会比我们缴纳的保费要多,即便是刚领养老金不久就不幸离世了,那保险公司也会将身故保险金给付给受益人。

3.缴费、领取方式灵活

商业养老保险在缴费上,可以选择趸交、10年交、20年交等等不同的缴费方式,缴费时间越长,每年需要缴纳的保费就越少。

而领取养老金时,可以选择55岁、60岁、65岁等多个不同年龄点领取,也可以选择一次性领取、每年领取、在一定时间内领取完等等多种方式,能够满足不同人的养老需求。

小帮说:

一般来说保险都是要伴随我们一生的,不仅要保障我们的养老、医疗等基本生活,还需要帮助我们对抗通货膨胀,资产保值增值、隔离风险、财富传承等,而国内的保险由于发展时间较短,并不是特别完善,并不能满足大家的所有需求,因此,香港保险、美国保险等也是必不可少的补充。

如需咨询如何规划您的养老保险及家庭保险计划、海外保险等相关问题,请在公众号内回复“姓名+保险+电话”,工作人员将在24小时之内与您联系。(PS需要咨询的朋友请务必留下你个人联系方式,不然工作人员无法及时联系到您哦)

移民帮综合整理。

点击左下角【阅读原文】,查看更多精彩文章。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。