美国人拿多少来交房租?最多的居然占工资

摘要

1

2018 年,美国典型住房支出在家庭收入中的占比达到 17.5%,为 2009 年以来的最高水平,略低于 21.2% 的历史平均水平。

2

数据显示,2018 年第二季度,部分低收入租客的房租占收入比高达 62.7%——几乎动用全部收入的三分之二,也仅能租到最廉价的房屋(租金排名后三分之一)。全美 35 大都会区中,有 17 个都会区的比例甚至超过该数字。

3

全美 35 大都会区中,有 12 个都会区的租房市场内,超过一半的租客至少要拿出收入的三分之一,才有可能租到房子。

房价高企、按揭利率不断上升,而收入水平却增长缓慢,使得美国住房支出在家庭收入中的占比持续攀升。对于低收入群体而言,不断上涨的房租压得他们喘不过气。在某些城市,低收入家庭甚至无力承担最廉价的出租房,时刻面临流落街头的命运。

按揭贷款负担能力(Mortgage Affordability),是指为了购买一套典型美国房产,每个月需要偿还的房贷支出在家庭月收入中位数(Median Household Income)中的占比。2018 年第二季度的数据显示,该数字从前一年的 15.4% 提高到了 17.5%,达到九年来的峰值。不过,这一比例仍然低于 21.2% 的历史最高水平,目前不断上涨的按揭贷款利率也仍然低于历史平均水平。

如果房价和贷款利率继续上涨,情况一定会越来越糟。利率提高会导致房屋持有时间延长,房主们不愿承担因换房而带来的高利率,故而推迟卖房时间,这一现象又称作“按揭利率锁定”(Mortgage Rate Lock-in)。对于买家而言,则需要面对房源进一步收紧的窘境。而租户们面临的情况更加严峻:他们不得不拿出更多收入用来支付房租。数据显示,2018 年第二季度的房租占收入比高达 28.4%,远超 25.8% 的历史平均水平。

不过,近期全美房租上涨速度出现放缓,部分市场甚至出现下降,未来房租负担也许将有所缓解。

资料显示,2018 年第二季度,美国家庭收入中位数为 60748 美元(约 41.7 万元人民币)。如果用于偿还一套典型美国房产的贷款,需要支出收入的 17.5%(即每年 10631 美元);如果用来租房,则需要支出收入的 28.4%(即每年 17252 美元)。两者之间相差 6621 美元[1],大致相当于典型美国四口之家(父母加上两个儿童)全年的食物开销(Grocery Spending)。

[1] 该数据出自 2018 年 7 月美国农业部“家庭食物开销指南”(Official USDA Food Plans: Cost of Food at Home at Four Levels, U.S. Average, July 2018)。

而这一差距仍在扩大,相较房价涨幅,收入增长速度过于缓慢。根据美国劳工统计局“消费者调查”数据显示,过去一年,美国房价中值上涨了 8%,而家庭收入中位数的涨幅仅为 2.8%。

收入越低,困难越大

对于低收入家庭而言,住房负担能力方面存在的困难尤为显著。

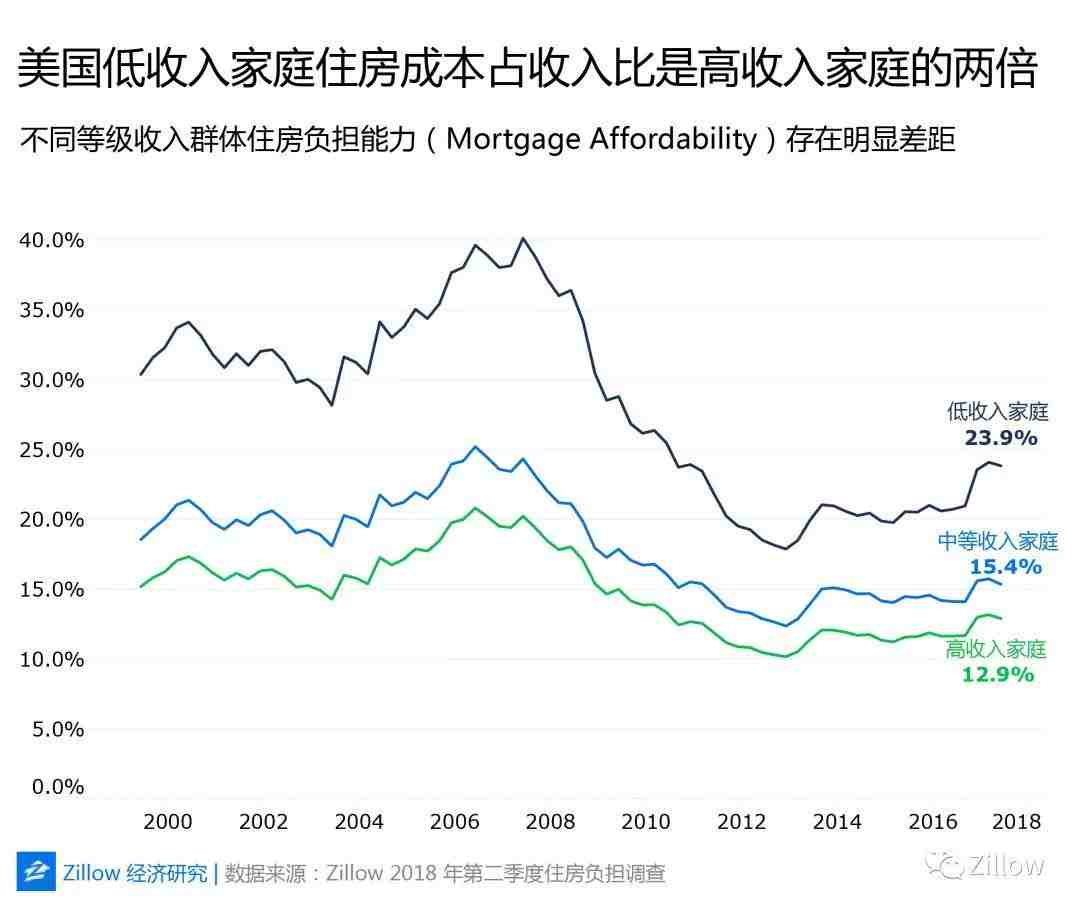

如果将房价分为高端、中端、低端三部分,将收入水平也分成高、中、低三等,截至 2018 年第二季度,低收入家庭购买低端房产,每个月用于偿还房贷的支出,占其当月收入的比例,从前一年的 20.8% 上升至 23.9%。而对于购买高端房产的高收入家庭而言,这一比例仅从前一年的 11.7% 上升至 12.9%。

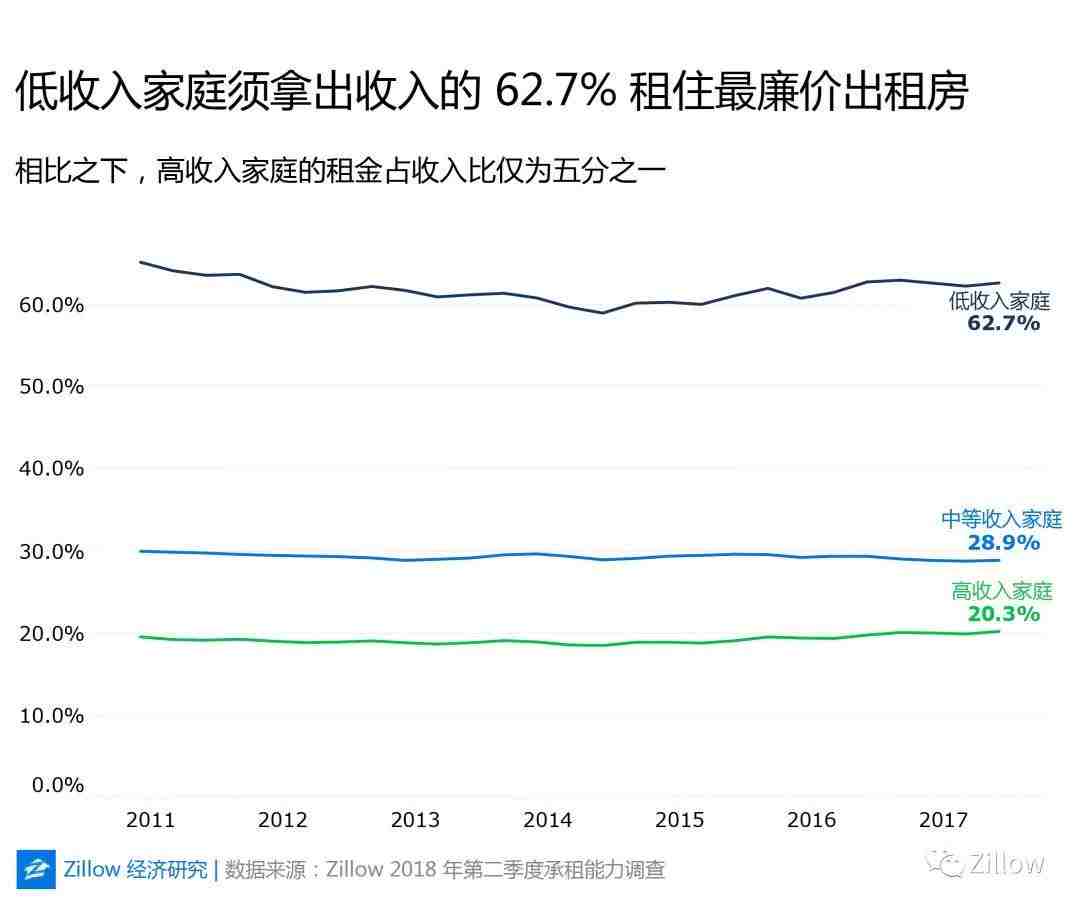

租户们更是囊中羞涩——2018 年第二季度,租住在最廉价出租房里的低收入家庭,每个月的房租占收入比高达 62.7%,与前一年的 62.9% 相比略有下降。

全美最大的 35 个都会区中,有 17 个都会区的房租占收入比更加夸张。在房价高企的洛杉矶、纽约和圣何塞,最廉价出租房的租金中位数,直逼甚至超过低收入家庭的收入中位数,三地租户们分别需要支出收入的 121.2%、102.9% 和 99.8%,才不至于流落街头,而现实情况却是,这些低收入家庭根本无力承担房租,只能向政府申请住房津贴,或与其它人合租,或同时做两三份工作以维持生计。

即便在房租一贯较低的城市,如芝加哥,租金占收入比也已经高达 69.3%;在休斯顿和费城,这一比例分别为 66.1% 和 65%。

相比而言,高端房租市场(租金排名位于前三分之一)的租金中位数,仅为美国高收入群体月收入的 20.3%,即高收入家庭仅需拿出收入的五分之一,就能在高端市场内,租到一套中等价位的住房。这一占比较前一年同期(19.8%)略有上升。

对于高收入家庭来说,租房负担最重的地区,依然是加州洛杉矶。高端房租市场中,高收入家庭的租金占收入比为 30.2%。而上文中提到,租住在最廉价出租房内的低收入家庭,租金占收入比高达 121.2%,整整高出 91 个百分点。

安全感缺失

按照专家的建议,家庭住房开支(无论是房贷还是租金)最好不要超过收入的 30%。这么说来,在洛杉矶,即便是富人也并未完全达标。但他们至少可以选择“消费降级”,却不像低收入家庭那样,已经没有了选择的余地。

事实上,全美有将近一半(49.6%)的租户,即两千多万家庭的房租开支都超过了专家建议的额度。这意味着其它日常开销都将受到影响,如伙食费和燃油费等,任何一项意外支出(医疗账单、汽车维修费,甚至交通罚单)都可能成为压垮骆驼的最后一根稻草。

全美 35 大都会区中,有 12 个都会区内,租金占收入比大于 30% 的租户数量超过半数。其中最严重的是加州里弗赛德(Riverside, CA),61.6% 的租户需要支付收入的 30% 以上给房东。紧随其后的分别是迈阿密(60.3%)、洛杉矶(59.4%)和奥兰多(57.5%)。

相关调查显示,租金占收入比超过 36% 的租户中,有六成表示他们完全没有多余的存款,一张违章停车的罚单就能让他们束手无策,而解决方法无外乎以下几种:

- 待在原地——长期租住同一间屋子,与房东维持良好关系,通常可以避免房租大涨;

- 与人同居——有些人会选择和他人合租,有些人则会搬回父母家中;

- 冒险承租——选择不符合居住条件的出租房。租住这类住房有时会面临断租的风险,导致租户无家可归;

- 申领救济——如果够幸运,可以申领到政府发放的“住房券”(Housing Voucher),即租户只需缴纳不超过自己收入30%的房租,不足部分由政府负责支付。

如果您对美国房产感兴趣(投资或者自住),可拨打电话(美) 669-278-4882, (中)400-900-6185,或添加房88资深置业顾问的微信,我们将根据您的住房需求,提供免费的一对一房产咨询服务。联系方式如下:

房88微信小助手

1对1免费服务提供极致客服体验

ID:Fang88sale01

长按识别二维码添加小助手

1

END

1

推荐阅读

美国市场仍存有潜在购房需求

点击

阅读原文

了解更多美国房产信息

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。