盘点!美敦力、史赛克、迈瑞等全球医疗器械巨头并购之路!

放眼全球,医械巨头无一不是历经并购成为行业霸主的,市场甚至一言以概之:无并购,不巨头。然而,并购又是高危的,令许多企业付出惨重代价。成败论英雄是世间常态,但“未来英雄”在心潮澎湃见贤思齐之际,切忌落入幸存者偏差的陷阱。泛泛之研究,多聚焦于巨头并购所带来的效益,缺乏对当时场景的重构,稍有不慎就会成为“有毒之鸡汤”。

我们研究近30年医械行业的并购,力图对 “什么场景下发起规模性并购以及纵向与横向的选择”等核心问题进行回答,希望可以给正在崛起的中国医械企业带来些许启发。

并购动因:产品技术的快速更替+细分领域的天花板效应

首先,医疗器械行业中,新技术对旧技术的影响具有颠覆性特点。目前IVD中的化学发光技术就抢占了酶联免疫技术90%的市场。因此,巨头美敦力近20年来进行了约40项技术性并购,同时也有罗氏收购宝灵曼这种一次性获得整套新技术产品线的并购。

其次,医疗器械市场拥有30余个细分领域,前5大细分领各自规模不到500亿美元,其余细分在200亿美元以下,天花板明显。巨头需要进行跨赛道布局以突破行业天花板,如美敦力收购柯惠医疗。

另外,巨头还会增加新兴市场的布局以抬升天花板,如史赛克收购创生医疗。我们认为,产品的技术更替以及细分领域的天花板是医械巨头进行并购的主要动因。

重构场景:不同阶段巨头的并购有特定的侧重点

1)起步期策略:抢占主赛道红利。如西门子1898年推出第一台X射线检验设备,抢占医疗影像市场,转型企业丹纳赫通过并购Radiometer切入IVD主赛道;

2)发展初期策略:扩张主赛道份额。在1990年以前巨头美敦力的5项主要并购均是围绕心血管的原赛道展开的,1989年成立的巨头Illumina至今的并购也都是聚焦在原有的IVD赛道;

3)细分龙头策略:跨界多赛道发展。在成为细分领域龙头(如全球市占率超过10%后)后积极跨界并购。2004年西门子医学影像市占率达到20%后,才斥资130亿美元收购了3家IVD公司进行跨界布局。

从海外巨头发展历程可以看出,夯实自己内生性能力是大并购的基础,这恰好提示了国内并购案问题丛生的两大核心原因:体量不足和管理能力不足。

企业在发展的不同阶段,体量和管理差别巨大,因此不考虑环境因素,不考虑场景,盲目并购就如刻舟求剑,缘木求鱼。

并购启示:我国医械企业按收入体量分为三个梯队,聚集各自的重点

我国医械行业结构性差异巨大,我们按收入和市占率划分,第一梯队企业(迈瑞、新华等)已经成为细分领域龙头,国内市占率在10%以上,收入在100亿左右;

第二梯队企业(乐普、鱼跃等)刚刚发展成为单一产品的领跑者,收入规模在20亿左右;

还有大量第三梯队企业在不到30%的市场份额中厮杀,平均体量刚过1000万。

我们认为,第一梯队企业发展重点在于跨赛道并购以突破行业天花板;第二梯队企业并购重点应在于抢占本赛道的市场份额以及技术保鲜;第三梯队的落脚点在于构建细分领域的竞争力,并购不宜操之过急。

- 风险提示:医药器械行业政策性风险;上市公司整合力度不及预期。

导语

受益于国家陆续推出的关于医疗器械采购方面的利好政策,我国医疗器械的国产化进程有望提速。2018年我国医械行业发生了2起规模超过50亿元的并购事件,分别为蓝帆医疗收购柏盛国际(59亿元)以及威高股份收购美国爱琅(56亿元),在2018年全球所有并购案中金额名列第8位和第9位,这使得我国医疗器械行业并购规模创下新高。

医疗器械行业出现了明显的加速整合趋势,我们预计未来几年仍将是医疗器械行业并购的高峰期。因此,我们希望通过对海外医械巨头并购历程的梳理,力图对“什么场景下发起规模性并购以及纵向与横向的选择”等核心问题进行回答。

1. 近三年全球医疗器械行业并购的特点及其原因

近三年,全球医疗器械行业的并购呈现三大特征:1)越并越大,带来集中度越来越高,可并购对象越来越少;2)产品跨界和赛道跨界尺度越来越大,主赛道结构性调整明显;3)跨境并购提速,中国并购标的显著增加。

我们认为主要由于两大动因:产品技术的更新迭代以及细分领域的天花板效应。

首先是行业内产品技术的更新迭代。

与药品10年以上的产品周期不同,医疗器械领域的技术较快,产品周期较短,而每一次新产品的推出,往往对上一代产品产生颠覆性影响。因此,医械企业对该领域的前沿技术掌握程度会极大影响其未来市场份额和地位。

在应对这个问题上,医械巨头主要策略为:

1)不断收购创新技术企业以加强外部研发;

2)并购已经拥有成熟技术的同行竞争对手。其中既有未雨绸缪的预防,也有亡羊补牢的举措。 被并购的企业要么已经成为行业领先者,要么就还处于技术开发阶段。

其次,细分领域的天花板效应是医械巨头并购的另一大动因。

医疗器械行业虽然达到了4000亿美元的巨大体量,但是其细分领域众多,产品种类复杂,既包括止血海绵、一次性注射器这类较简单的产品,也包括医用磁共振成像设备(MRI)这类复杂的大型设备。目前仅是医疗器械一级分类就包括IVD、心血管等20余个细分领域,每个领域的产品用于不同病种,而不同病人的诉求又有巨大差别。因此造成了医械企业经常面对行业细分领域天花板的压制,以及跨界竞争的挑战。

在这个问题上医械巨头也有两大对策:

1)向新兴市场扩张以抬高行业天花板;

2)通过跨赛道、跨界并购丰富其产品矩阵。因此近年来跨界以及跨国并购不断增加。

全球医疗器械企业并购呈现越并越大,行业集中度越来越高。

2014年医疗器械巨头美敦力以429亿美元的创纪录价格收购柯惠医疗,在收入规模方面一举超过强生成为医疗器械行业的世界第一。而在往后的几年时间里,并购在医疗器械行业中持续发酵。行业巨头通过并购实现强强联合,进一步提升自己的江湖地位。据我们统计,全球医疗市场CR10由2015年的35%上升至2017年的40%。

够份量的可并购标的数量不断减少。

近3年来,全球医疗器械并购金额出现了大幅度的提升,以2015为最,并购总金额超过1000亿美元,平均并购金额接近5.5亿美元。同时,并购数量呈下降趋势,其中2017年全球医疗器械行业并购总金额为985亿美元,约为2016年的两倍,但是在并购数量上相对于2016年反而减少了20%。

随着全球医疗器械行业并购趋势的加剧,龙头企业的体量不断增大,使得够分量的可并购标的数量不断减少,从而推动行业单个并购案金额不断攀升。医疗器械行业集中度提升正带来可并购标的越来越少的局面。

产品跨界以及赛道跨界尺度越来越大。

在近几年的行业并购中,跨界是医疗器械巨头并购案的主要方向。无论是从产品上还是在赛道上,行业巨头均通过并购实现着尺度越来越大的跨界扩张及竞争。在近3年top20的并购案中,有70%是来自于不同细分领域的医疗器械巨头的强强联合。

其中,美敦力与柯惠医疗联手,构筑几乎覆盖医疗器械全领域的商业帝国;IVD龙头雅培、BD等也通过并购分别加强在心血管、肿瘤等方面的布局。可以看出,近几年医疗器械巨头的并购呈现产品跨界以及赛道跨界尺度越来越大的特征。

巨头既有大手笔的购入资产,也有大规模地剥离业务部门。

近几年医械巨头美敦力、雅培以及西门子分别对其医疗用品业务,光学医疗业务以及医疗信息业务进行了拆售。特别是2017年,在TOP10并购案中,就有4项是关于行业巨头的业务拆售。近3年医疗器械巨头一方面在收购资产扩大规模,另一方面也在剥离业务提高企业效率,总体上呈现“增肌减脂”的趋势。

赛道之间出现了比较明显的结构性调整。

在并购方向上,相对于2015年以前的行业并购动向,并购赛道出现一定程度的结构性变化。其中IVD、手术设备、以及医学美容领域为近三年的并购热点。在金额大于10亿美元的并购中,以上三个赛道的并购分别占并购总金额的17.1%、15.4%以及4.4%,相对于2015年以前的并购金额占比均出现较大幅度的提升。另一方面,心血管、脊椎骨科等赛道的并购速度出现了一定幅度的放缓,其中心血管领域最为明显,从2015年以前的并购金额占比16.5%下滑至近三年的3.6%。近几年虽然医械行业内主要的并购依旧是围绕主赛道展开,但是赛道之间出现了比较明显的结构性调整。

跨境并购出现了较为明显的提速。

近几年,在医械行业的并购中,无论在并购金额还是在并购占比方面相对于2015年以前的行业并购均出现了较大程度的提升。据我们统计,在2015年以前的行业并购中,跨境并购金额占总并购金额的28%,而在2015年至今的并购交易中,这一比例为34%。剔除个别金额过大的交易,这一比例分别为33%、38%,近几年高出2015年以前5-6个百分点。总的来看,近几年行业并购呈现出跨境并购交易提速的特征。

被并购标的集中欧美地区,我国被并购企业数量大幅增长。

在并购标的地域方面,并购标的仍然集中于美国本土以及欧洲地区,近三年美国本土标的所产生的并购金额占比高达总金额的62.2%,(若剔除美敦力并购柯惠医疗的交易,这一比例为71.1%),欧洲标的产生的并购金额基本在20%左右。延续了一直以来,医械企业并购标的主要产生于美国以及欧洲地区的基本格局。但是在近几年,中国的并购标的明显增加。2015年以来,中国产生了376个并购标的,并购金额超过13亿美元,而在2015年以前的近二十年时间里,我国仅产生了不到3亿美元的并购标的。可以看出,近三年来,国内企业的资本关注度大幅度提升。

医疗器械领域的技术以及产品始终处于快速地更新替代当中。

相对于药品来讲,药品的研发周期很长,一般在 10-15 年,产品更新换代慢,然而,医疗器械技术成熟快,产品迭代周期短,大企业“船大掉头慢”,中小企业外部研发具有独特优势。以IVD领域为例,行业的发展伴随生物化学、免疫学、分子生物学等领域的发展而发展,可分为三个发展阶段。

第一阶段,20世纪之前萌芽时期,使用一些传统的医学诊断技术。

第二阶段,20世纪初期,随着现代医学的发展及酶催化反应与抗原抗体反应的发现,体外诊断逐步兴起。

第三阶段,1953年后,DNA双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动整个体外诊断行业跨越式发展。

目前,化学发光免疫分析技术就在讯速地对原本的酶联免疫分析技术进行替代。

单就免疫诊断一个领域来讲,就经历了放射免疫分析技术(RIA)、免疫胶体金技术、酶联免疫分析技术(ELISA)、时间分辨荧光免疫分析技术(TRFIA)和化学发光免疫分析技术(CLIA),每一次技术的更新都会对检测的灵敏度以及准确性带来相应的提高,同时新技术的开发也会对过去技术以及产品产生迅速的颠覆以及替代。

不断进行技术性并购以降低内部研发风险。

主要的医械企业应对技术更替所带来的市场份额下降的方法主要有两种:其一是不断地买入创新技术企业以降低内部研发的风险,保持技术的相对领先。在过去的20年中,医械行业巨头几乎每年都有对创新技术企业的并购。

并购同行竞争对手以迅速获取技术以及产品线。在通过并购迅速实现技术更新的案例中,罗氏并购宝灵曼的案例最为经典。

上世纪90年代,随着国外化学发光技术的成熟,IVD行业竞争格局开始快速重塑。雅培等竞争对手最早于1993年推出Axsym系列产品,紧接着1998年推出其高端产品Architecti2000,采用先进的三代发光技术吖啶酯直接化学发光。罗氏的诊断业务受到巨大冲击,收入出现负增长。随后拆分实验室业务得以恢复,并通过并购宝灵曼实现多倍增长,并在后续的10余年中保持持续增长。目前罗氏诊断仍是以电化学发光为核心产品,由宝灵曼于1996年研发而成,被称为第四代化学发光技术。

单一领域的市场规模和空间相对有限。

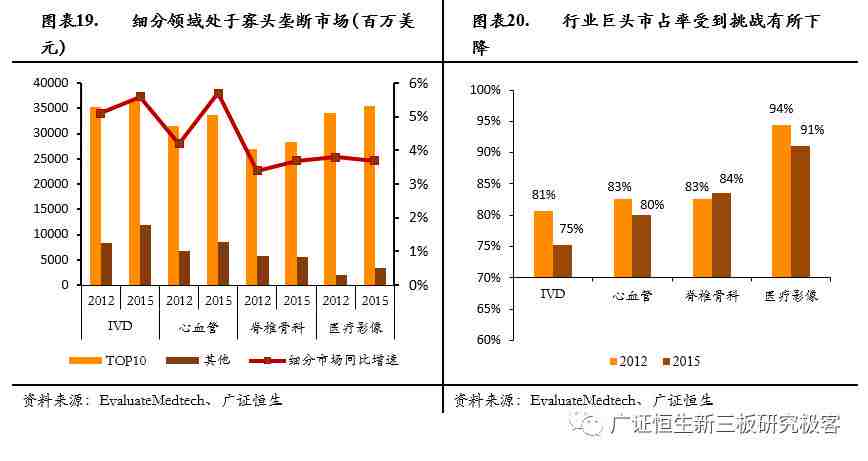

虽然说目前全球医械市场规模达到了4000亿美元,但是医疗器械产品种类繁多, 产品间差异极大。其中既包括止血海绵、一次性注射器这类较简单的产品,也包括医用磁共振成像设备(MRI)这类复杂的大型设备。其中市场规模最大的5个领域IVD、心血管、医疗影像、脊柱骨科以及眼科领域的市场份额合计占比约为50%。同时,医械市场增长率维持在4%左右,医械市场尤其是发达市场基本处于成熟阶段,当“巨人”越长越大时,对空间的渴求也就更加强烈。

并购是发展之必须,它不仅是扩张,还是生存。

另外在竞争格局上,经过数十年的发展,全球医疗器械市场已经高度集中,特别是在主要的IVD、心血管、脊椎骨科以及医疗影像的细分领域CR10均超过了75%,其中的主要企业基本已经到达其业绩的天花板。

同时,医疗器械因为技术成熟快、产品迭代周期短、功能同质化严重以及市场化定价等特征,医械企业容易受到外部竞争的威胁,市场竞争容易恶化。因此,医疗器械企业的发展便如在逆水行舟,若无法进一步扩大自身的市场份额,激烈的外部竞争将迅速使得市场份额出现下滑。

跨界以及跨赛道并购是行业巨头突破其行业天花板的主要方式。

在应对细分领域天花板的问题上,医械巨头中最常见的就是跨赛道甚至是跨界并购。

在过去的20年中,医疗器械4巨头均进行了不同程度的跨界并购,其中以西门子在IDV领域的扩张最为典型。西门子的医疗影像业务始于1877年,在1896年便推出了第一台X射线检验设备,此后也一直保持在医疗影像领域的领先地位。但是在2002年以后,受到行业天花板的制约以及来自通用电气、飞利浦的竞争加剧,西门子市场份额有所下降,收入呈现负增长。随后西门子开始加强跨界并购,在2005至2006年间先后收购Diagnostic Products Corporation、Bayer Diagnostics以及Dade Behring以加强IVD领域的业务。得益于并购的顺利完成,西门子医疗收入重回增长,并且在随后的几年也一直保持较高的增长。

通过向新兴市场扩张来应对收入触及市场天花板的问题。

为了对冲在发达国家市场的行业天花板问题,医械巨头除了跨界并购外,还倾向于向发展中国家等新兴市场去开拓。这也是近年来中国市场并购标的数量大幅增长的原因。

史赛克、美敦力等巨头均加强了中国市场的并购。

其中,骨科领域的并购较为典型,2011年,骨科行业巨头如史赛克,强生等基本触及其行业天花板,四大骨科巨头全球市占率均在10%以上。同时全球骨科市场基本趋于成熟(6年CAGR为3%),只有新兴市场能够维持两位数的高增速,其中中国的6年CAGR为15%。所以,随后的几年,因为受到行业天花板的制约史赛克、美敦力等巨头骨科收入均出现了一定程度的放缓甚至下滑。为对冲由行业天花板带来的骨科业务下滑,美敦力以及史赛克分别收购了中国的骨科器械公司康辉控股以及创生医疗。

我们认为,上诉两起并购的发起方,一来是看好中国等新兴市场的高增长,二来是为了对冲触及行业天花板后所带来的业务增速下滑的影响。

2.海外医械巨头的并购之路场景重构

在对世界医疗器械巨头并购历程的研究中,我们发现,受细分领域众多、技术产品快速更替等诸多因素的影响,并购是企业发展必经的道路。主要的行业巨头均是通过并购坐上行业的头把交椅的,罕有只依靠内生性增长成为行业巨头的案例。然而,并购这条路上也是充满陷阱的,在医械行业的并购史中,从来不乏失败的案例。因此我们认为,成功的医械企业不仅要深知并购之重要,更要有强大能力,以及清晰的策略。

结合行业巨头的并购四大特征:

1)成功的巨头均是在一开始或较快地切入到主赛道。

2)传统医械巨头在积极寻求跨赛道并购,而新进入的行业新贵的主要并购还是围绕主赛道展开。

3)跨赛道并购中,协同效应最大化是巨头选择标的的出发点。

4)大型并购案往往发生在资本市场的高景气时期以及企业收入增速的下滑期。

医械行业巨头均是通过并购成长起来的。

纵观医疗器械巨头的成长,并购起到了至关重要的作用。

行业巨无霸美敦力进行了大量外延式扩张,分别通过并购枢法模•丹历、MiniMed以及柯惠医疗成为脊柱产品、胰岛素输注泵技术的全球领先者以及医疗器械全球第一;

IVD龙头罗氏在1997年收购宝灵曼成为IVD老大,而后又通过一系列并购牢牢掌控着IVD的头把交椅;

骨科巨头史赛克1979年收购Osteonics进入关节骨科植入领域,而后借助并购的力量成为行业巨头,并于2013年收购创生医疗大幅打进中国市场;

医疗影像领域西门子紧随GE步伐,通过并购建立起行业巨头的地位。简而言之,行业巨头的发展史主要是围绕并购展开的。

并购使得行业巨头得以迅速提高其市场份额。

近20年来,行业巨头美敦力、罗氏、史赛克以及西门子共完成了152项医疗器械领域的并购,涉及金额1069亿美元。其中美敦力、罗氏、史赛克以及西门子分别完成了583亿、256亿、123亿以及107亿美元的并购,对应医疗器械方面的销售收入分别由2000年的45亿美元、63亿瑞士法郎、23亿美元以及51亿欧元上升至2017年的300亿美元、121亿瑞士法郎、124亿美元以及138亿欧元。通过并购,美敦力等企业迅速扩大器市场份额,销售收入快速增长,成为医械行业巨头。

并非所有并购都是成功的。

虽然说医械行业巨头均是通过并购实现跨越式增长,最终成为行业巨头的。但是并购路上往往不是一帆风顺的,并不是说只要企业采取并购策略进行外延式扩张就能够发展成为行业巨头。纵观医械行业的并购史,其中既有引入先进产品技术、实现持续高增长的成功案例,但也有引入资产效益不及预期、后续业务受影响持续下滑的失败案例。

纵然是强生这样的医械巨头,也不乏在并购上失败的案例。

以强生的心脏支架业务为例,由于不断受到波士顿科学明星产品 Taxus支架、美敦力的 DES 支架 Endeavor 和雅培Xience V的竞争,强生的DES支架Cypher的市场份额日益受到挤压。随后强生开始谋求通过并购重新巩固其行业地位,但是随后强生在Guidant的收购中失手波士顿科学,被迫将目光转向Conor Medsystems,旨在获得Conor的Nevo储存槽药物释放技术。但仅在收购的数月之后,被寄予强烈期待的Nevo支架未能取得最终的研究成果,直至2011年也未获批上市。曾经占据市场第一的Cypher也仅剩 11%的市场份额,屈居第四。最终强生无奈宣布停止Nevo的研发和Cypher的生产销售。

新兴市场中也存在不少并购失败的案例。

并不是说在一个新兴的经济体中,市场竞争较小、行业快速发展较快,相关企业就能够通过大量并购扩张实现跨越式的发展。相反,那些缺乏对自身并购能力以及行业发展趋势充分的认识,就过于激进地想通过并购确立行业地位的企业,往往会受限于对标的企业的管理,无法提升企业效率,同时又因为背负巨额商誉,面临过大的减值风险,最终出现增收不增利的情况。

新华医疗遭遇的并购之痛。

以新华医疗为例。在过去10年间,新华医疗分别以3.1、3.5、3.8以及3.7亿元收购了博讯生物、远跃制机、威士达以及英德生物。在前三起并购中,均取得了不错的效果。公司营业收入以及归母净利润分别由2012年的30亿、1.63亿上升至2014年的62亿、3.26亿,归母净利润年复合增长率达41.42%,公司市值也由2012年6月的46.22亿元上升至2014年最高的186.27亿元。但随后在英德生物的收购上出现了较大风险,英德生物在随后的3年中均出现了业绩不达预期的情况,同时英德生物的原股东也无力承担业绩补偿。受商誉减值损失影响,新华医疗的归母净利润由2015年的3.26亿下滑至2017年的6600万 ,公司市值也由2015年最高233.86亿元下滑至最低51.46亿元。

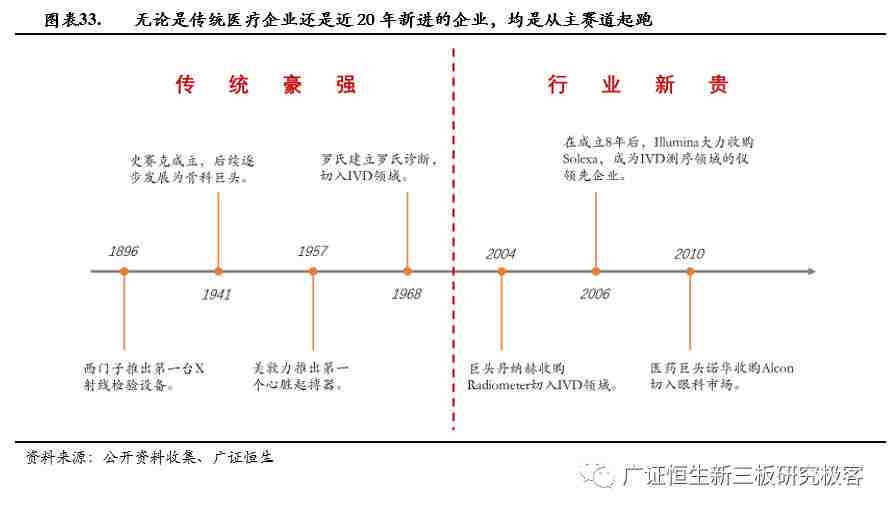

成功的医械巨头均在主赛道的争夺上抢得先机。

在对医械巨头发展史的梳理中,我们发现,主要巨头早期的并购均是围绕主赛道(心血管、脊椎骨科、医学影像以及IVD)展开的。这个特征无论是在传统的医械巨头还是近几年的行业新贵上均有明显的体现。对于传统巨头如美敦力、罗氏等来说,其在成立的初期就已经切入了主航道,而且早期的并购也均是围绕主航道展开的。而对于近20年迅速发展的行业新贵来说,其主要通过并购切入医疗器械领域,而并购的方向也是集中在主要的赛道上。例如医药巨头诺华收购Alcon切入眼科市场以及丹纳赫通过并购Radiometer切入IVD领域。

巨头美敦力的并购赛道越来越广。

在1980年到2018年的并购历史中,巨头美敦力出现了明显的并购赛道越来越广的趋势。在1990年以前,美敦力的5项并购主要聚焦在原有的心血管赛道上,而在1991年以后,美敦力的并购赛道不断扩宽,非心血管领域的并购由1991-2000年间的7项上升至2011-2018年间的36项。

一般市占率达到10%以后,巨头开始谋求跨赛道整合。

根据对行业巨头并购场景的分析,我们发现,一般在原细分领域收入稳定,市占率较高(一般超过10%)的行业巨头,更倾向于进行跨赛道以及跨界并购。如美敦力、史赛克以及罗氏等企业,他们在原有的细分赛道市占率都在10%以上,基本上都触及细分领域的天花板,因此,他们的并购更倾向于跨赛道甚至跨界布局。而对于收入规模较小,市占率降低的Illumina、富士等企业其市占率普遍在10%以下,并购多是围绕原赛道展开。

赛道选择上,巨头跨界并购的标的均与原有业务之间形成较强的协同效应。

具体来说,主要体现在技术协同、渠道协同和客户协同上。在技术协同上,医学影像领域最为典型,其中的三巨头西门子、GE以及飞利浦均是仪器制造的巨头,跨赛道并购也基本上是集中在高端仪器的制造上,并购标的与原有业务之间技术协同作用明显。以西门子为例,其一百多年以来的医疗器械发展史均是在高端仪器领域,并且在并购,特别是跨赛道的并购中,也主要集中在仪器领域,技术协同效应明显。

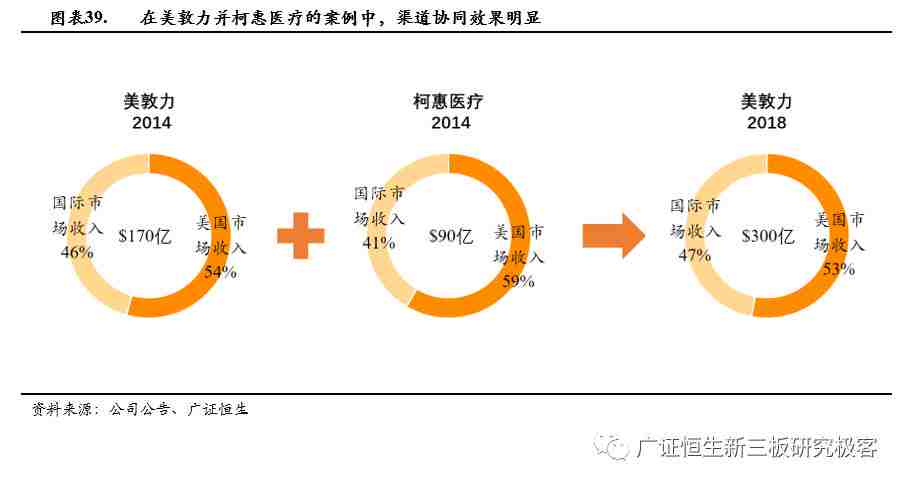

美敦力并购柯惠医疗的案例就充分体现了巨头追求渠道协同的特点。

科惠医疗是全球领先的手术设备制造商,拥有超过150个国家的销售渠道,3.8万员工。通过收购科惠医疗,美敦力全球布局由140个国家增加到160个国家,员工增加到8.5万人。收入迅速提升,由2014年的170亿美元提升至2018年的300亿美元。全球化扩张也有所提速,国际市场收入由2014年的78亿提升至2018年的141亿,收入占比有所上升。可以看出,越是进行跨赛道扩张,医械巨头在协同性上越重视,从美敦力并购科惠医疗的案例中可以看出,追求渠道的协同是巨头跨赛道并购的另一大方向。

巨头豪洛捷的并购布局,充分考虑了女性客户的客户协同。

正如其企业理念“创新医疗科技 专注女性健康”,豪洛捷近年来无论是业务布局或是并购上均是围绕女性患者展开的。在主要的三块业务上,并购的标的虽说是处于不同的赛道,但是由于同样专注于女性患者,因此并购标的之间具有很强的客户协同性。

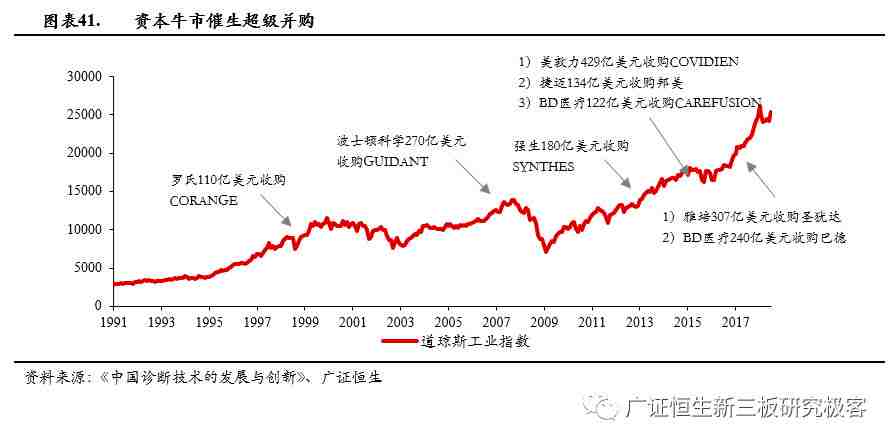

资本市场的高景气度为并购提供了重要条件。

在过去的20年中,医械行业出现了多笔金额在100亿以上的超级并购案。在其时间分布上,基本处于资本市场的高度景气阶段。例如1998年罗氏收购CORANGE,2006年波士顿科学收购GUIDANT,以及在美国股市最近8年的长牛期中发生的美敦力并购柯惠医疗、雅培并购圣犹达、BD收购巴德等。资本市场的高景气为医械企业融资提供了极大地便利,也成为医械行业超级并购的一大推手。

收入的增速下滑是巨头并购的另一推手。

在公司层面上,通过回溯研究,我们发现医械巨头主要的并购均发生在收入增速的下滑期。这一特征在行业巨头美敦力以及史赛克上体现得尤为明显。2001年,美敦力收入增速下滑至11%,作为对策,美敦力当年以33亿美元收购了MINIMED,随后收入增速得以反弹。而在2006-2015年间,美敦力收入增速跌破10%,而且持续下滑,期间美敦力不断进行并购,最终以429亿收购柯惠医疗。另一行业巨头史赛克亦是如此,在2000-2008年间,史赛克收入增速基本能维持在10%以上,而在2008年以后其收入增速持续跌破10%,并购交易随即增加。2009年至今史赛克累计并购116亿美元,而2000-2008年间这一数字仅为7亿美元。

3.中国医疗器械巨头的并购借鉴

由于市场环境和发展阶段的不同,简单复刻巨头的并购是行不通的。

简单化的研究得出的结论都是:医疗器巨头通过并购从名不经传的小企业做大做强,中国医械企业也可以复制其道路实现快速发展。但是并没有在具体的场景上,企业面对的具体问题上进行一个深入的剖析。从而容易使人得出医械企业从全国到全球,从一个点出发到研产销全能,从一个产品和领域到全产品线和全领域,似乎并购就是战无不胜的法宝。但经过研究,我们发现,我国医械企业与国际医械巨头,在发展环境、发展阶段、体量以及并购能力上均存在着显著的差异,因此一味复刻医械巨头的并购发展模式是行不通的。

我国企业在收入规模上与国际巨头存在巨大差异。

我国企业即使经过了20余年的发展,与国外医械巨头仍有十分大的差距。在体量上国际巨头美敦力2017年营收规模约为我国医疗行业龙头迈瑞的20倍。在市占率上,我国医械巨头在国内市场市占率均低于3%,而国际巨头美敦力、强生等企业即使在国际市场中,市占率也能到达5%以上。在过往国际医械巨头的成长过程中,从来就没有出现过如此强大的同行竞争对手,它们往往通过合并一到两个竞争对手便成为了行业领导者。而我国医械企业即使通过并购实现了行业龙头间的协同,依旧在竞争中处于明显的劣势。因此,虽说医械行业的并购之重要毋庸置疑,但不考虑环境的因素,不考虑场景,盲目并购就如刻舟求剑,缘木求鱼。

在并购能力上,我国企业与国际巨头也不是一个量级。

虽然近几年受产业规模化集中趋势以及政策的推动,国内医疗器械行业出现并购潮,医械行业并购数量和金额分别从2014年的125项、28.2亿美元上升至2017年的185项、49亿美元。但是作为世界上第二大经济体,我国医械行业的并购金额占全世界的并购金额不到10%。而我国最大金额的并购案(蓝帆医疗并购柏盛国际)金额约为9亿美元,相对于美敦力并购柯惠医疗的429亿美元,我国企业的并购能力还有很大差距。因此,我国医械企业还处于发展初期,要对自身的并购能力有充分的认识,忽视自己能力,盲目进行并购扩张的,必然受到市场的惩罚。

结合上述对医械行业全球巨头并购发展道路的研究,以及我国医械行业特定的环境与场景。

我们认为,我国企业想要通过并购实现发展壮大,首先必须处于尽早地切入主要细分领域,培养出在该领域卓越的本体(研产销)能力,

其次实行并购后企业文化以及管理的持续输出尤为重要,

最后对于不同梯队的企业战略上应该有所区分。

3.1.1成功的巨头都在主航道上航行

目前全球市场已经基本上形成了稳定的赛道格局。

主要赛道集中于IVD、心血管、医疗影像以及骨科等领域。与国际市场相类似,我国目前医疗器械的主赛道也集中于医疗影像、IVD、心血管、骨科等领域,分别占国内医疗器械市场的16%、14%、13%和6%。并且随着我国医疗水平的提高以及患者需求的结构性变化,我国医疗器械市场赛道格局较逐步向国际趋近。

成功的巨头都必须在主航道上航行。

医疗器械成功的巨头,都必须要开始或较早就切入主要市场方向,如全球医疗巨头美敦力、强生、西门子等,业务都集中在主要的细分领域,而在中国,较早发展起来的成功的医疗器械企业(如迈瑞等)也是如此。

3.1.2卓越的本体(研产销)能力是企业借助并购成为巨头的基础

迈瑞近几年的主要并购项目均是围绕提高其本体能力展开的。

即使医疗器械巨头扩张与发展基本上是依靠并购完成的,但是想要通过并购成为行业巨头,首先要具备优越的研产销能力。以我国医疗器械龙头迈瑞为例,在其近几年的并购中,既有为切入主赛道,提高生产能力所做的并购,如Datascope,ZONARE医疗等并购案;也有为提高研发能力以及构建营销网络所做的并购,如格林蓝德以及Ulco医疗等。

在完成一系列并购之后,迈瑞的研产销能力均处于行业领先水平。

首先在生产能力上,迈瑞主要业务为监护仪器、IVD试剂及分析仪、彩超设备等。其生产能力均行业领先水平,代表着我国最高行业水准。

其次在研发能力方面,2017年迈瑞研发人员达到了1600人,研发近11亿,占主营业务收入12%,在关键领域拥有已获得授权的发明专利191项研。迈瑞的发能力处于行业绝对领先地位。

最后在销售能力上,迈瑞同样具有出众的能力。一方面在主要产品监护仪,IVD试剂、分析仪以及彩超产品上,迈瑞近3年产销率均处于80%以上。

另一方面,迈瑞产品运用于全球190个国家,在国内市场覆盖近11万家医疗机构和99%以上的三甲医院。国际方面也与全球顶级医疗机构如意大利Parma儿童医院,英国RIE医院,瑞典Karolinska医学院和印度CMCvellore医院等建立合作、销售关系。

3.1.3管理与文化价值观输出是并购整合的灵魂

管理与文化价值观输出是并购整合的灵魂。

特别是在2011年到2012年,迈瑞先后收购了8家本土医疗器械公司。除对上海医光这一国有公司采用了全额收购的方式外,对其他7家收购的民营公司,迈瑞均采用了控股方式,保留原创始人和管理团队。从其日后的发展来看,迈瑞的管理与文化价值观的输出较好地解决了当地公司管理团队如何与迈瑞派驻团队管理协同以及文化融合的问题。

在管理输出方面,迈瑞极为重视高管领导力的提升。

其对领导力的三大规划为:

第一,统一领导力语言和搭建领导力框架。2011年,迈瑞正式成立管理学院,构建了迈瑞的国际化领导力培养体系,对迈瑞的管理人才,从主管、经理、总监,到总经理,梳理他们在各个层面需要解决的问题和面临的挑战。

第二,针对不同层次的管理人才定制不同的领导力发展计划。推出了三大人才发展计划:针对公司高管层的领瑞计划、是针对总监级员工的智瑞计划以及经理层面员工的启瑞计划。

第三,对并购公司高层管理团队进行领导力培养。迈瑞推出IDP计划,通过公司的战略方向,结合岗位要求以及个人的领导力发展领域来制定,确保每个管理者的IDP计划的执行,保证个人领导力的提升与公司战略方向保持一致。

在文化输出方面,迈瑞坚持“干中学”的学习与实践良性循环的企业文化。

其企业无论是对于原有团队提升亦或是并购新进团队的融合上均起到了极大地作用。

有两个项目在管理层中做得比较成功。

一个商业运营模拟项目,在商业运营模拟中,可以让经理人清楚认识到自身在业务中的长处和短处,引导他们思考如何后续的改善和发展;

另一个是领导力测评和发展项目—“照镜子”,这个项目对管理人员产生很大触动。以往很多管理者没有过多地去关注人,而项目结束后,管理者除了关注业务目标外,开始对人更加关注。通过管理者领导能力的发挥,创造好的组织气氛给予团队,从而带领团队达到或超过原有的业绩。

参照国外巨头的成长之路,我们发现,对应企业目前发展中的主要问题,国内企业可以按照收入规模和市占率水平分为三个梯队。第一梯队是各个细分领域龙头企业,一般市占率在目标市场达到10%以上(国内企业主要面对国内市场),收入在100亿左右,如迈瑞,威高等。第二梯队则是在细分领域有一定产品优势,收入、市占率分别在20亿、5%左右,收入规模相对较低,如乐普、微创等。而第三梯队主要指大量处于早期发展阶段的企业,其收入一般在1000万左右,盈利能力不足,尚在构建基础能力和核心竞争力阶段,外延式并购能力和时机均尚未成熟。当然,关于三个梯队的划分和建议都是相对的,只作为参考。只有适合自己的才会是最好的,王者都是实践出来的。

3.2.1第一梯队企业的并购重心应放在跨赛道布局上

第一梯队企业的并购重心应放在跨赛道布局上。

国内医疗第一梯队成员,如迈瑞、新华医疗、威高股份等公司的并购重点应该在跨赛道布局,以解决细分领域天花板问题。

首先,迈瑞等企业基本已经奠定国内细分领域龙头地位,优势领域市场占有率均达到10%以上,在行业中具有相当的话语权。

其次,在技术上基本建立完善的研发体系(迈瑞研发投入接近10亿),在技术的保鲜上基本能够依靠内部研发所完成。而对于威高以及新华等其它龙头,由于其原有的业务主要分布于技术含量较低的低值耗材领域,技术更替所造成的经营风险较小。

最后,经历了一定的发展后,国内医械巨头在其优势领域基本到达业绩的天花板,由数据上看,国内规模前三的企业在相关领域的增速已经连续三年低于行业增速,企业外延扩张的诉求不断增强。

因此,我们认为,虽然在我国迈瑞等企业经过初步的发展已经成为国内医疗第一梯队企业,高踞金字塔的顶端,但是相对来说细分领域的天花板还是十分明显的,对于成就全国乃至全球龙头的目标来说,跨赛道并购是其做大做强的必然选择。

政策推动的进口替代为行业最大机会。

在未来市场格局的变数上,最大的机会莫过于进口替代以及医改推进带来的市场结构变化和市场需求释放。2017年,我国从中央到地方陆续出台了一些列推动医械行业进口替代的利好政策,其中既有限制进口设备的购买以支持国产设备的规定,也有推动技术创新,缩小与海外企业技术差距的号召。我们认为,国家政策的密集出台正加速医疗设备进口替代的进程,是未来国内医械企业,特别是龙头医械企业的最大机会。

高端领域空间最大,国外并购标的最佳。

从近几年的进口数据来看,我国医疗器械进口依赖程度虽然出现了较大幅度的改善,进口设备市占率也由2009年的51%下降到2016年的34%。但是在大型医疗设备以及高附加值的产品上,我国的国产化率仍然不足。在IVD化学发光领域、高端支架领域以及大型医疗器械领域我国的国产化率均在30%以下。参考迈瑞在监护仪领域的成功经验——并购国外Datascope成为国内监护仪第一品牌。

我们认为,在进口替代大趋势下,我国医械龙头企业应该聚焦高技术含量、低国产化率的领域,目标国外相关领域具备一定研发生产能力,但市场份额又受到行业巨头挤占的企业。通过并购将相关企业产品技术引入中国市场,以此获得巨大的市场空间,并提高并购后协同发展的成功率。

3.2.2第二梯队主要聚焦市场地位以及技术保鲜

第二梯队主要聚焦市场地位以及技术保鲜。

目前国内的第二梯队企业,一方面依靠单一产品成为行业领跑者,另一方面又远未触及细分领域的天花板,这类企业正处于市场格局塑形阶段。我们认为其位置比利润重要,所谓位置,就是卡位,卡在哪,以及在这个地方必须确保份额的领先位置,此时的并购重点应该放在吸收同行扩大市场份额以及收购创新技术企业以维持技术的领先。

首先,在市场空间上远未触及天花板。

第二梯队企业在其主要细分市场上的市占率大部分在5%左右的水平,最高不超过7%,远未触及行业天花板,扩张空间巨大。

其次,在经营上已经取得初步成功。

由于企业具有单一领跑产品,主营业务研产销能力出众,公司能够保持稳定的业绩增量。

最后,主要企业均具备一定的并购能力。

第二梯队企业均已在主要市场实现IPO,融资效率要优于大部分同行。同时由于自身主营业务竞争力的不断增强,资本市场持续给予一个高于行业水平的估值溢价,企业并购能力大幅提升。

3.2.3第三梯队聚焦细分领域竞争力的建设

第三梯队聚焦主赛道细分领域竞争力的建设。

根据我国食品药监局的统计,2016年,我国医疗企业生产企业多达16000家,但是其中体量规模上亿的不超过500家,国内前5%的企业以及国际巨头占据了70%的市场份额,剩下95%的第三梯队企业在不足30%的市场中搏杀,其平均体量不过1000万左右。对于格局已经非常明显的传统领域如IVD,心血管,后续同质化的竞争者机会很小。因此,我们认为,国内第三梯队目前的落脚点在于细分领域的竞争力建设,主要还是聚焦和个性化的结合,不宜对并购操之过急。

【来源】广证恒生新三板研究极客

【全文整理】奥咨达

【声明】部分文章和信息来源于互联网,不代表本订阅号赞同其观点和对其真实性负责。如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施。

热点推荐

可点击标题阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。