美国税改系列之个人税

原文来自普华永道中国

摘要

美国税改的一大目标为简化税制和减税。其中个人所得税税率、扣除、免税的变化,替代性最低限额税的调整,以及遗产税起征点的提高,将对广大美国个人纳税人(包括美国公民、绿卡持有者、居住在美国的纳税居民)以及即将移民美国或在美投资置业的人群产生重要影响。建议相关个人及时了解美国税改的变化,考虑在2017年年底之前是否需要进行适当调整,迎接自2018年1月1日生效的美国税改最终法案。

本篇主要关注美国税改的个人税影响。关于美国税改前后的企业税、国际税的变化及影响,请参见《美国税改系列之(七)—— 美国税改最终立法,效果外溢》。

详细内容

我们在此总结了美国税改最终法案中个人税的关键条款、以及相关个人在进行收入规划时的考量,供您参考:

1、累进税率与相应收入级距调整 —— 综合考量递延收入的可能性

美国税改前后的个人所得税税率表如下。总体来说,大部分税率降低,级距也有所调整。在存在合理商业理由的情况下,鉴于新税率的降低,如果收入可以递延至2018年对于个人纳税人会更为有利,但也需要综合考量其他税改因素,因人而异。

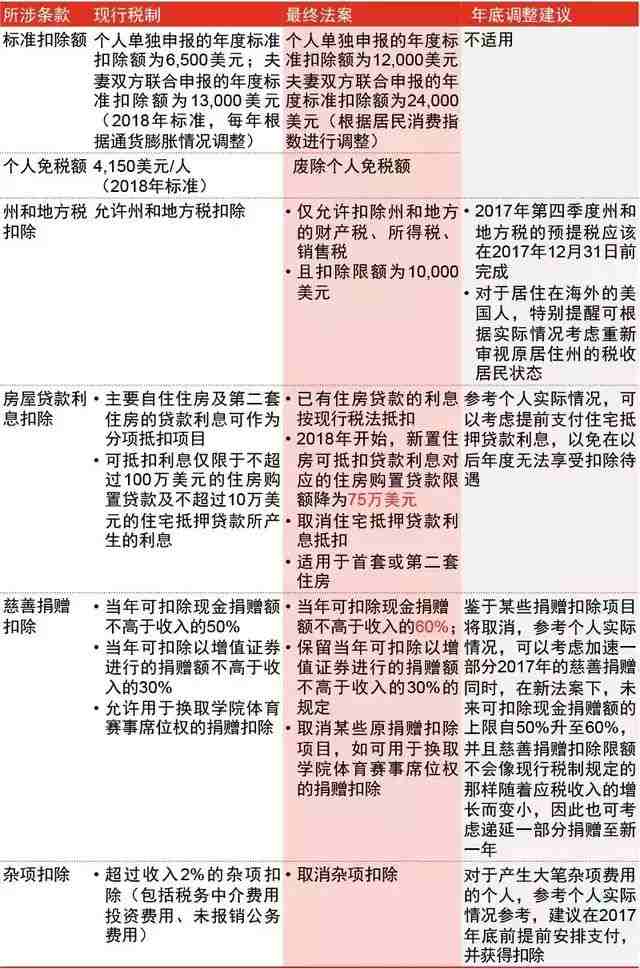

2、标准扣除额翻倍,废除个人免税额,并调整分项扣除 —— 综合因素看扣除效果

最终法案将标准扣除额翻倍,并废止了个人免税额。不过,纳税人仍然可以在标准扣除额的基础上,另外享受分项扣除。且对纳税人有利的是,最终法案下,随着应税收入的增长,分项扣除额并不会产生逐渐递减的效果。

3、其他豁免项目的取消——可考虑在年底进行提前处理

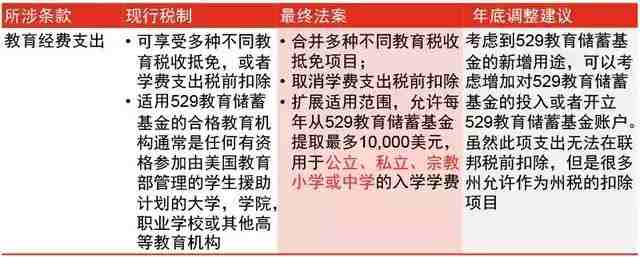

4、教育经费支出——529教育基金新增用途可使用

5、增加替代性最低限额税(AMT)的免税额

6、遗产税起征点翻倍

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。