银行是弱势群体?上半年四大行日赚超29亿 !

四大行半年报出炉!数据显示,2018年上半年四大行营收和净利润增速回升,不良率均有不同程度下降,已经彻底走出2015年以来的业绩低迷期。

从盈利性来看,工行的营业收入和归属于母公司股东的净利润总量最高,仍是最赚钱银行,净利润超1600亿,日均净赚8.8亿。农行的营业收入和净利润增长最快,营业收入增速超过了10%,净利润增速达到了6.6%。

2018年上半年,按归属于母公司股东的净利润计算,四大行日均净赚超29亿元。其中,工行和农行日均净赚都超过了8亿元。

四大行的赚钱能力,即使是全球最有钱的富豪,也不能与之相比。最能赚钱的扎克伯格日均赚钱大约为将近3900万人民币。

四大行赚钱主要靠什么?

从收入结构来看,目前四大行的利息净收入仍占总收入的7成以上,利息净收入和手续费及佣金净收入,是银行收入的主要组成部分。

从利息净收入来看,工行和农行的利息净收入增速均超过了10%,中国银行的利息净收入总额和增速均相对较低。

从手续费及佣金净收入来看,工行和建行的总额较高。工行的手续费及佣金净收入超过790亿元,同比增长3.4%,在总额和增速上均领先其他三家银行。

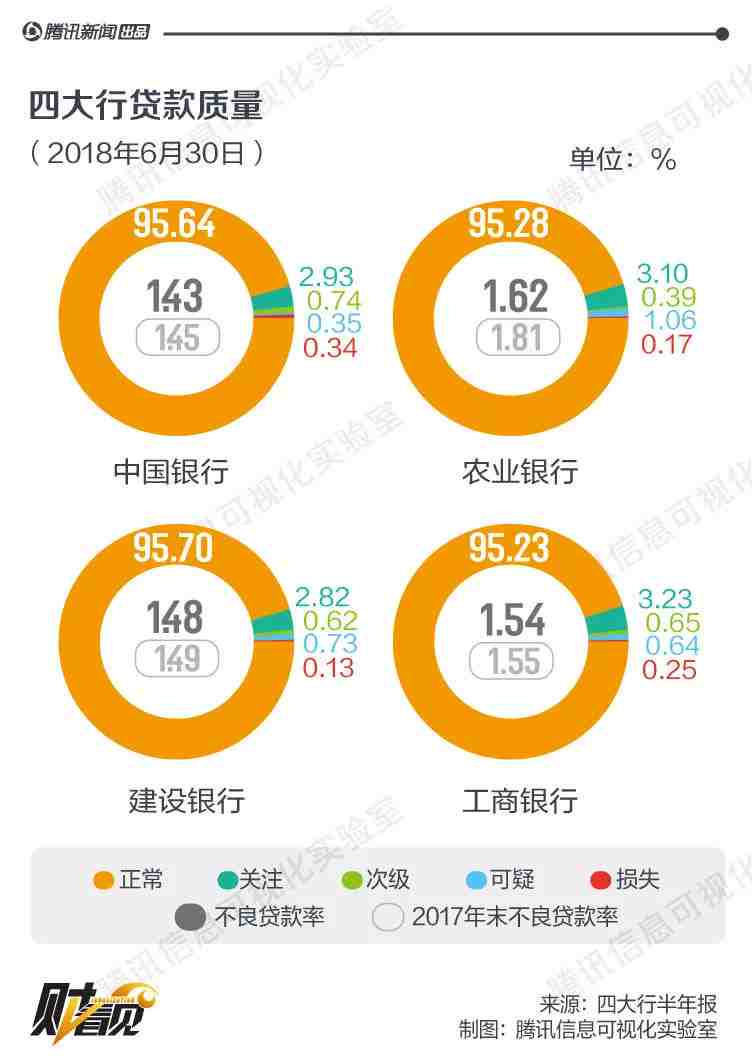

商业银行按风险程度将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款。从贷款质量上来看,四大行的不良贷款率都相较于2017年年末有所下降,其中农行的不良贷款率下降幅度较大。

农行管理层在业绩报告会上称,2018年上半年共计处置了表内不良资产640亿元,通过直接赔偿、诉讼赔偿等方式实现现金清收278亿元,占总处置额的47%,居四大行首位。

值得注意的是,农行和工行的关注类贷款占比相对较高,关注类贷款没有划分到不良贷款中,但关注类贷款属于尽管借款人目前有能力偿还贷款本息,但存在可能对偿还产生不利影响的因素,即转化为不良贷款的风险较高。

融360数据显示,2018年7月,全国首套房贷款平均利率5.67%,为2017年1月以来连续19个月上涨。其中,工、农、中、建四大行首套房贷款平均利率已达基准利率上浮15.7%水平。

那么,上半年四大行的个人住房贷款数据如何呢?建行的个人住房贷款总额最高,达到4.5万亿元,占客户贷款和垫款总额的比重也最高,超过30%。工行的个人住房贷款总额也超过了4万亿,农行和中行的个人租房贷款金额相对较低。

往期精彩内容

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。