个税草案征求意见结束 图解13万条意见争论的4大焦点!

近日,《个人所得税法修正案(草案)》向社会征求意见结束。本次个税改革是自1980年以来第七次大修,个税迎来了根本性变革。

草案自公布以来,大众的讨论一直在持续,关注度很高,征集意见超过13万条,争论的焦点都在哪?

个税起征点之争

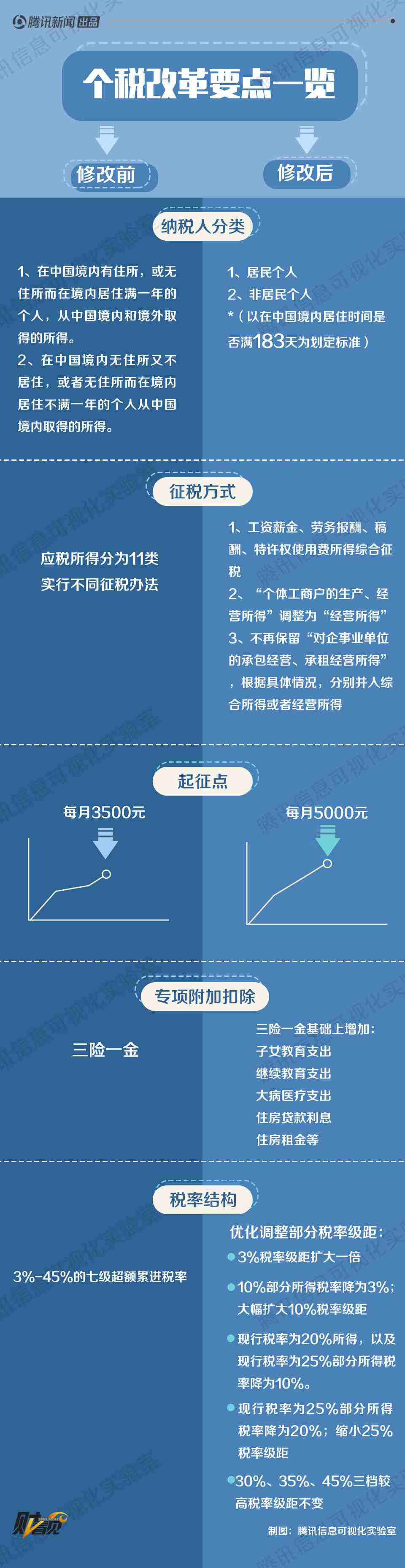

历次个税修法,起征点最受关注。此次拟将个税起征点由3500元提升至5000元,并且计算方式有所改变,将工资薪金、劳务报酬、稿酬以及特许权使用费所得合并一起征税。

应纳税所得额=年度收入-6万元(起征点)-专项扣除-专项附加扣除-依法确定的其他扣除

在一些民众和专家看来,起征点可以进一步提高。那么起征点设在什么水平才合适?是否有必要在5000元的基础上做进一步调整?

据中新网报道,专家认为,测算个税起征点的标准,需要参考职工收入的提高水平、物价变动水平和居民消费水平三个因素。

从2010年到2017年,全国城镇非私营单位职工平均工资从每月3045元上升至6193元,上升了103%,全国城镇私营单位就业人员平均工资增长了110%。同期,全国城镇居民人均消费支出增长81.5%,再考虑纳入个税综合征收的劳务报酬、稿酬等三项收入之后,统一计算。

因此,本次的起征点至少要提高至8000元的水平,才与2011年的3500元水平相当。同时,多位专家亦联名建言认为,工资、薪金所得免征额应至少提高到8000元。

不过,中国财政科学研究院研究员贾康则表示,不能把起征点作为决定一切的因素来看,起征点合适不合适要和税制里其他的参数综合在一起做一个优化。起征点并不是抬得越高越好,它的覆盖人群不能过小,不能把这个税种过于边缘化。

除了起征点之外,个税改革还包括税率调整和专项附加扣除的调整。

不同地区是否要区别计税?

由于我国各个地区经济发展水平存在差异,有人认为个税起征点不应该“一刀切”。因为各地的收入水平以及住房、交通等费用差距较大,有人提出是否一线城市的起征点应该高一些的看法。

对此,中国财政科学研究院研究员贾康认为,各个城市的物价、平均收入水平不一样,如果按照行政区划来做区别对待,它会产生一个问题,比如北上广深这样的城市抬高了,大家都会涌入这些城市。

但如果对人力资本、劳动力的流动,按区域划分来区别对待调节,这等于给劳动力这个生产要素流动设置了特定的壁垒,这种壁垒不利于市场经济实际的绩效水平的提高,而且它会带来副作用,就是妨碍了人才流动。

在贾康看来,把个税起征点设定成为一个自动调节的机制和物价水平挂钩,这不失为一个可以考虑的趋向。如每3年根据物价指数自动调整。

专项附加扣除怎么算?

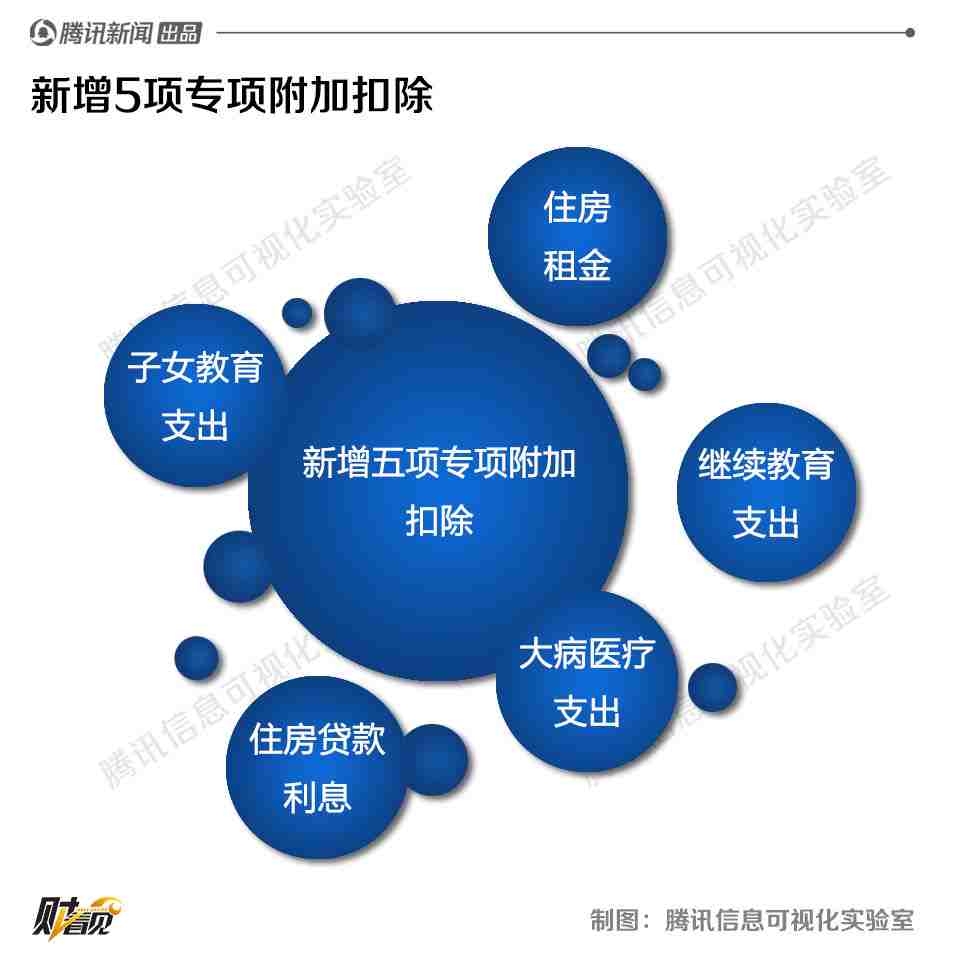

本次个税改革的一大亮点,便是首次引入四类专项附加扣除,分别是子女教育、继续教育、大病医疗、住房贷款利息和住房租金。

也就是说,以后纳税时,除减去基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除,还要减去专项附加扣除,再计算纳税金额。

但很多人对各项扣除如何计算产生了疑问,比如是以个人计算还是以家庭为单位计算。有专家认为,应该以家庭为单位进行扣除,支出用于全家人,合并扣除从公平性和防止避税角度来说,更加科学合理。

专项附加扣除变相征收“单身税”?

由于专项扣除项目增加,有网友将“专项附加扣除”解读为“单身税”,理由是单身人士不存在子女教育等支出,将会比已婚人士纳税更多。

对于这一说法,有专家并不认同。中国政法大学财税法研究中心主任施正文认为,对于养育子女的家庭,因为负担重,对产生的支出适当给予扣除,是合理和应当的。除此之外,一些其他的专项附加项目并没有区分单身还是已婚已育,像继续教育支出、大病支出、住房贷款、租房租金等项目,是每个纳税人都可能享受到的。

中国社会科学院财经战略研究院研究员张斌认为,如果把专项附加扣除带来的减税视为一种税收支出,应该考虑是否对不缴纳个税的群体给予相同额度的财政补贴。

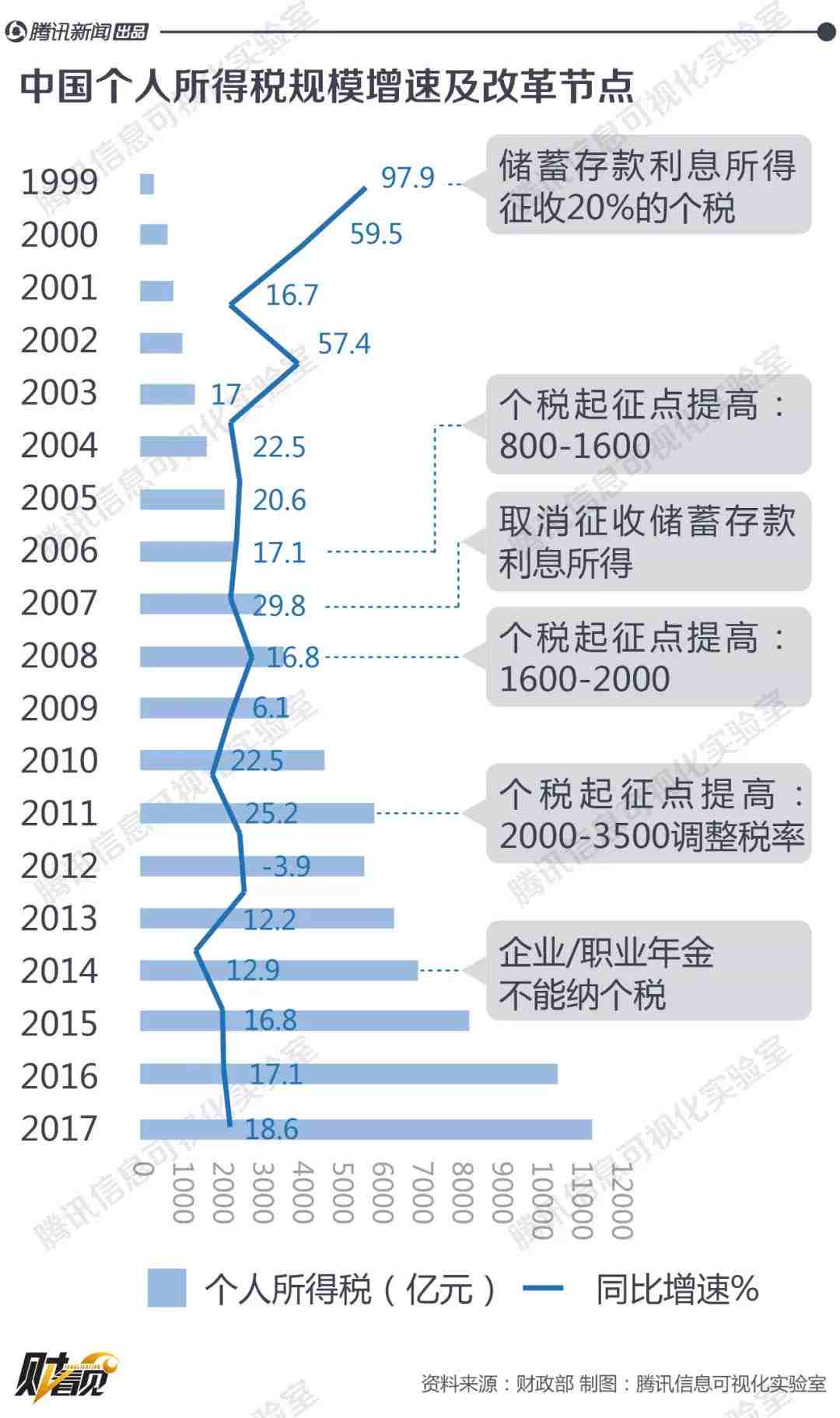

1980年以后,我国相继制定了个人所得税法、城乡个体工商业户所得税暂行条例以及个人收入调节税暂行条例。1993年,在对原三部个人所得课税的法律、法规进行修改、合并基础上,发布了新修改的个人所得税法,并配套发布了个人所得税法实施条例。

此后,又相继对个税法进行了五次修正,个税起征点逐步提高。本次个税为第七次改革,也迎来了根本性的变革,为期一个月的公开征求意见已经结束,公众对起征点和扣除专项等问题进行了热议。

往期精彩内容

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。