危机来了 印度银行业坏账率高达11.6%!

彭博报道称,在印度1.7万亿美元银行体系中,约有2100亿美元坏账,坏账率高达11.6%,仅次于意大利。高企的坏账令印度银行业濒临危机,印度的国有银行为何会背上如此沉重的不良债务?

谈到全球银行业的坏账,意大利是欧洲人最为担心的。早在2016年上半年,意大利银行业的不良贷款比率就已高达17.97%,所累积的不良资产总额约占整个欧元区银行不良资产总额40%。然而,

印度紧随其后,问题贷款在近两年开始飙升。彭博社报道称,在印度规模达1.7万亿美元的正规银行体系中,大约有2100亿美元坏账;坏账率11.6%,仅次于意大利。去年路透社就曾报道,截至去年6月末,印度的问题贷款规模已飙升至9.5万亿卢比,约合1455.6亿美元。

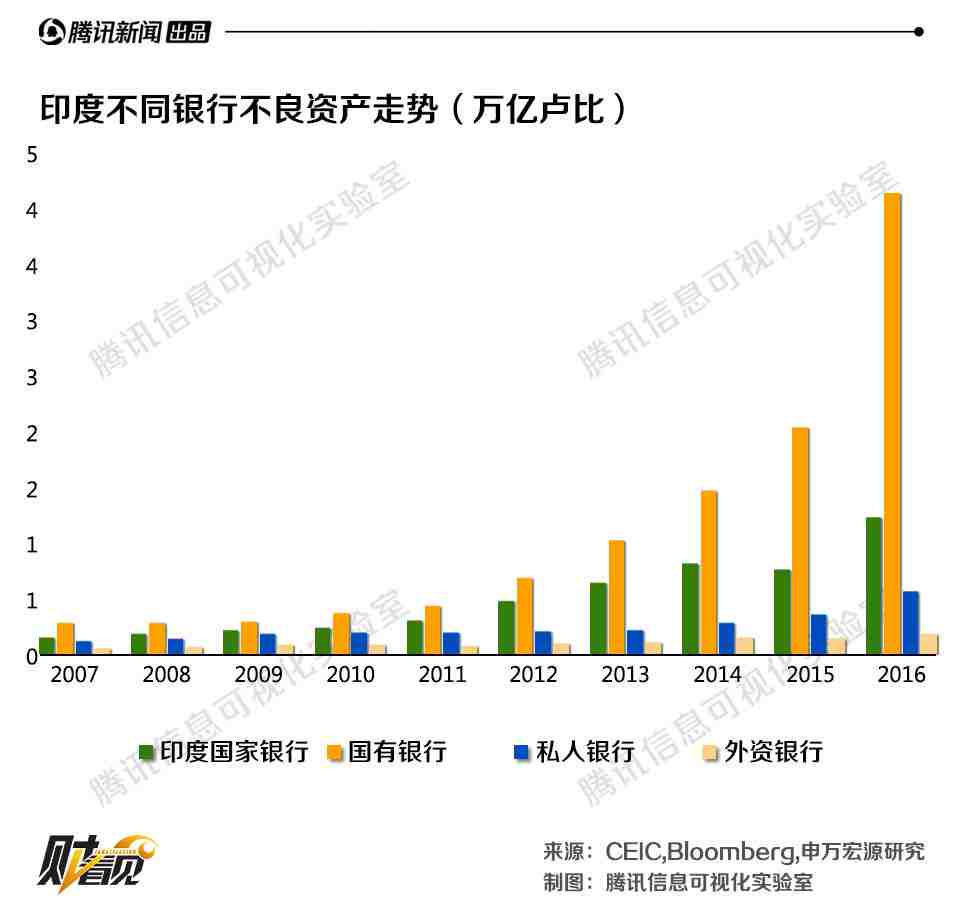

值得注意的是,印度的不良贷款主要集中在国有银行。据了解,印度公共部门金融机构,掌控了大约70%的印度银行资产。路透社报道称,截止2017年12月31日,印度21家国有银行的不良债务规模已经达到8.26万亿卢比(约合1200亿美元)左右。但私营部门的不良债务规模仅在1.1万亿卢比左右。

印度国有银行为何背负沉重不良债务?

CNBC报道称,多年来,印度国有银行一直在为钢铁、电力和基础设施等部门的项目提供资金,而这些项目的表现并不好,商业周期转向时它们成了不良资产。此外,与过去不同的是,现在的印度政府不愿意仅仅通过资本重组来援助陷入困境的银行。

2月,印度央行收紧了银行解决不良资产的指南。根据新指南,银行不得使用贷款重组计划来推迟承认不良债务。如此一来,银行的盈利能力受到冲击,因为他们不得不宣布很多现有贷款为不良资产,并要求更高的贷款损失准备金。

此外,印度的国有银行一直受到欺诈的困扰。2月15日,印度史上最大银行欺诈案曝光。印度第二大国有银行宣布,其位于孟买的一家分行被诈取近20亿美元。2月22日,印度著名的文具品牌罗托马克公司老板被拘捕,涉嫌与银行人员勾结,从7家不同银行骗取近370亿卢比。无独有偶,印度最大糖厂银行欺诈案也于当日曝光,其涉案金额至少达11亿卢比。

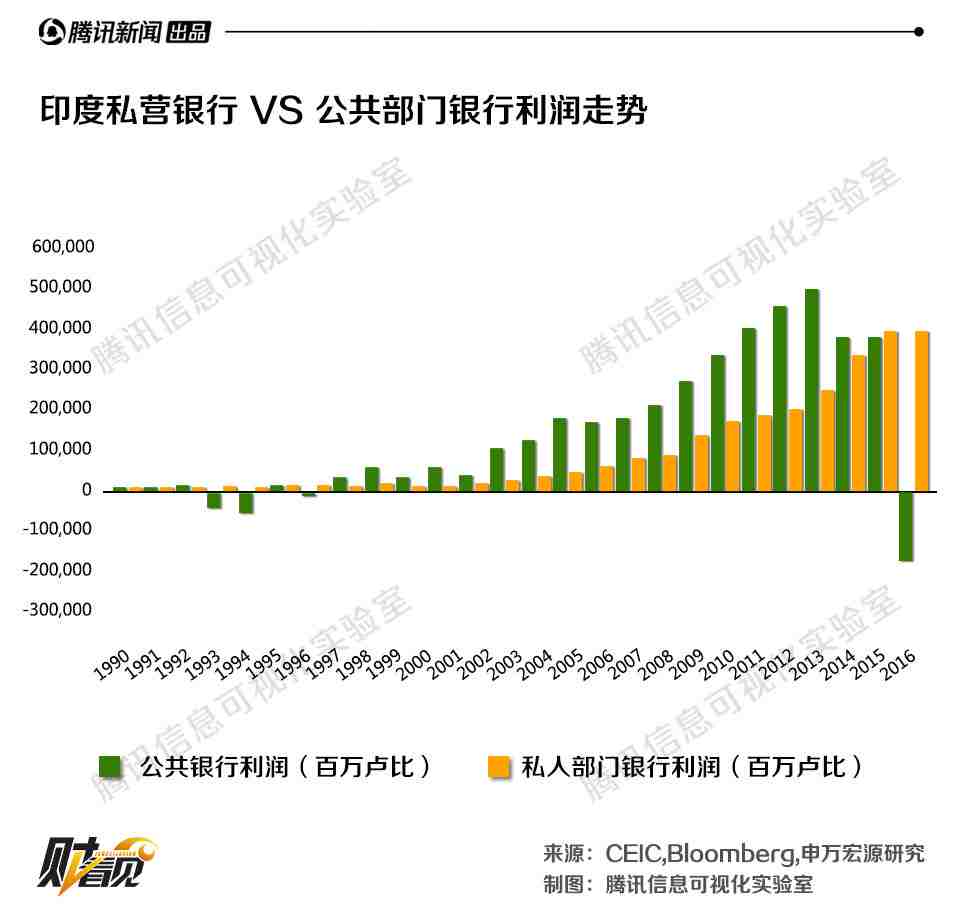

相比之下,印度的私营银行近几年经营规模在扩大,贷款规模增加。业内人士认为,未来印度的私营银行将占领更多的市场份额。

银行坏账风险的加大不容小觑,谈到全球银行业的坏账危机,意大利首当其冲。受到经济增长疲软、金融市场形势低迷等影响,意大利银行经营活动产生了很多问题,早在2016年上半年,意大利银行业不良贷款比率已经高达17.97%,而当时的德国和法国等欧洲国家的银行不良率,都在5%以下。

当时,意大利所累积的不良资产总额,高达3610亿欧元,约占整个欧元区银行不良资产总额的40%,占意大利国内生产总值的20%左右。

前五大银行中,西雅那银行的不良贷款占总资产比例最高,约为30%;其次是易联银行和人民银行,均超过10%;五大银行拥有的不良贷款总额高达1920亿欧元,约占意大利银行业不良贷款总额的一半。

目前来看,前五大银行中,裕信银行、西雅那银行和易联银行处理不良贷款比较积极,其余两家没有太多行动。

其中,裕信银行已成功以配股方式募资130亿欧元,重组计划延续到2019年底,以12.9%的面值向对冲基金Fortress 和太平洋投资管理公司(Pimco)出售177亿欧元不良贷款。

西雅那银行确定在未来3年,会关闭500家分行并裁员2450名;为增加资本,该银行预计会发行由国家担保的债券,规模约15亿欧元。意联银行在2017年上半年透过发行股权在市场募集4百万欧元来增强资本。

意大利的“不良危机”已持续几年,且未有明显改善的情况,应该给印度以警示。“银行崩盘”的后果是非常严重的,相关联的银行体系和融资市场都将受到牵连,使市场陷入无序状态,进一步的连锁反应将导致经济增速与物价下滑。

往期精彩内容

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。