图解美元魔咒:美元升值2.5% 这个国家货币贬值33%

半年来,强势美元给新兴市场国家带来巨大压力,俄罗斯卢布、阿根廷比索、土耳其里拉、巴西雷亚尔、菲律宾比索等货币相继大幅贬值,其中阿根廷比索贬值幅度超过33%,引发资本剧烈流出和股市震荡。美元为何升值?是短期反弹还是持续走强?历史上看,美元升值往往引发新兴市场经济危机,这一次“美元魔咒”还会应验吗?

美元急升冲击全球 阿根廷比索半年贬值34%

今年4月下旬起,美元强势升值,逆转了2017年持续贬值的势头。美元指数从4月18日的89.59一路上升,连续突破90和95关口,目前在95点附近徘徊,4月18日至今涨幅5.59%,年初至今涨幅2.55%。美元急升导致俄罗斯卢布、阿根廷比索、土耳其里拉、巴西雷亚尔、菲律宾比索等新兴市场货币兑美元汇率显著贬值。

年初至今,

阿根廷比索兑美元跌幅高达

33.46%。5月4日,阿根廷将基准利率从27.25%调升到40%,并抛售美元。然而这并未抑制本币继续贬值态势,5月4日至今,阿根廷比索继续大跌22%。目前,阿根廷正向国际货币基金组织申请救助,寻求融资。

(阿根廷比索兑美元汇率)

同样大幅贬值的还有土耳其里拉,半年贬值19%,其央行半个月内加息两次,政策利率达17.75%;巴西雷亚尔,半年贬值15%,使得巴西央行结束降息周期,并对汇率市场进行大幅干预。此外,印度尼西亚、印度等国家也纷纷采取加息来阻止本币的大幅贬值。

美元升值导致的资本外流,以及大宗商品价格走弱,也是引发新兴市场国家危机的重要因素。国际金融协会(IIF)数据显示,5月外国投资者总计抛出123亿美元新兴市场债券和股票资产,是2016年11月以来最大的单月资金外流。

美元为何升值? 短期反弹还是长期趋势?

分析认为,近期美元指数走强有以下原因:

第一,美国经济持续向好,通胀预期回升,美联储年内加息4次概率提升;第二,美债收益率走高,美元资产吸引力上升;第三,欧洲政治格局恶化,导致欧元兑美元汇率显著贬值,进而推动美元指数上升;第四,全球范围地缘政治冲突加剧,使得作为避险货币的美元走强。

对未来美元的走势,市场看法存在分歧。平安证券首席经济学家张明认为,未来一段时间美元指数很可能在当前水平上盘整,甚至不排除在特定情况下进一步上升的可能性;华泰证券预测,美元指数本轮反弹维持到今年三季度,反弹高位在 94-97 之间;海通宏观姜超判断,今年美元指数整体或将走高,但由于美国经济也处于复苏的后期,美元走高的幅度或相对有限;民生证券研究院认为,本轮美元走高是小波段反弹,并非反转。

这回“美元魔咒”会应验吗?

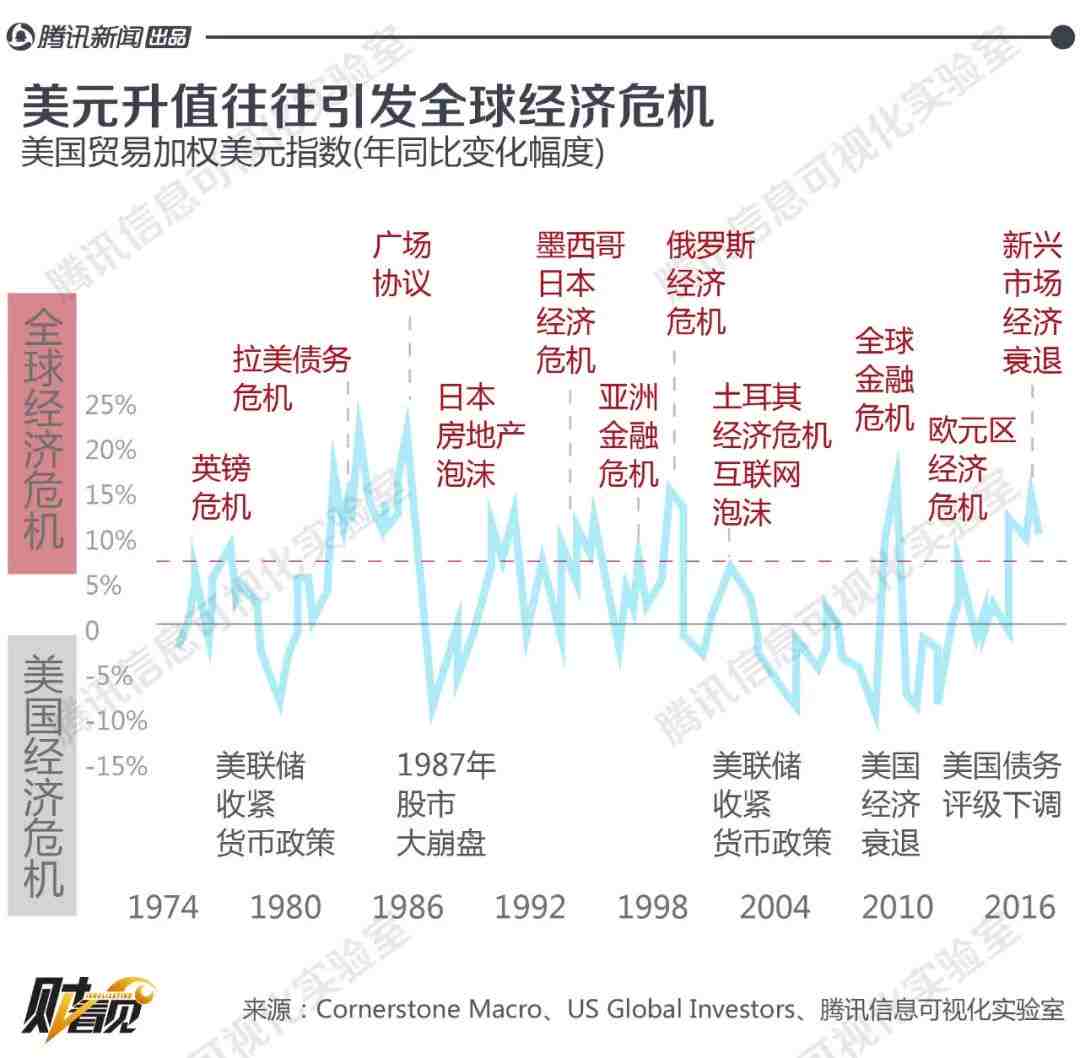

从历史上看,如果美元出现大幅度、持续走强,都会冲击新兴市场经济体,并可能引发新兴市场的经济危机。主要传导机制在于:美元走强导致新兴市场资本外流、货币贬值,新兴经济体提高利率,而后引发资产价格大幅下跌,进而造成金融危机,影响经济运行,经济陷入衰退。在1982年拉丁美洲债务危机,以及1997年亚洲金融危机发生前,美元都曾出现过大幅升值的情况。

1970年以来,美元经历了三轮比较大的升值周期:

第一次是上世纪80年代,美元升值54%,拉丁美洲国家利率大幅上涨,最终无法偿还外债经济陷入危机;第二次是上世纪90年代,美元升值45.8%,一些亚洲经济体的货币因锚定美元而被迫升值,导致出口下滑,贸易赤字上升,外债增加,随后亚洲多个经济体陷入危机;第三次是2014年,在国际油价暴跌和美联储加息预期的推动下,美元快速升值10.3%,资金大幅流出新兴市场,新兴市场货币大幅贬值,俄罗斯、巴西经济陷入滞胀。

民生证券研究院认为,在今年这一波美元升值中,新兴市场很难重复1997与2014年的“美元魔咒”,形成传染性危机的可能性相对较低:1997年,一些新兴市场经济体过度依赖外债,造成经济过热,外汇储备的负债性过强,在美元流动性收缩的背景下就会开启危机链条,同时也很难有效启动资本管制手段。而在2014年,新兴市场国家进行过较大幅度的汇率压力出清,国内经济连续两年受挫,到2017年全球贸易好转后企稳,目前尚没有明显的过热征兆,各个国家外债/外储比例相比1997年有所下滑,即外储的负债性下滑、资产性有所增强。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。